�콺�۸�ȱ���µ��ռ������ �г�����������(2) |

|---|

| http://finance.sina.com.cn 2005��12��07�� 00:27 ���ڻ� |

|

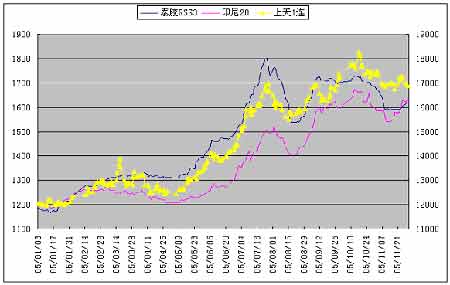

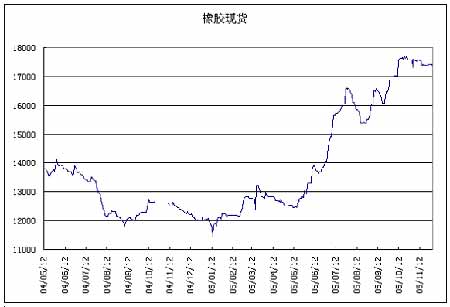

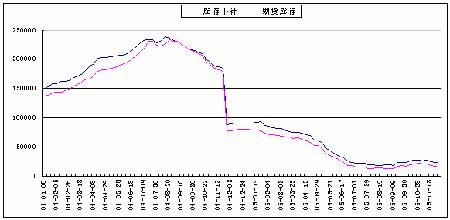

����2���ֻ��г� ����̩��3#��Ƭ��(RSS3)FOB�������³���1686.7��Ԫ/�ֵ����µ�1619.3��Ԫ/�֣��µ�4%��ӡ��20#�꽺�����³���1602.5��Ԫ/��������32.5��Ԫ�����µ�1635��Ԫ/�֣�����2.03%�� ���� ���������ֻ��������г�10��31��5#�꽺�ɽ�����17325Ԫ/�֣�11��30�ճɽ�����17500Ԫ/�֣�����1.01%��Ũ���齺10��31�ճɽ�����12024Ԫ/�֣�11��30�ճɽ�����11820Ԫ/�֣��µ�1.7 %�� ���� ������������Ӱ�����ط��� ����1�������Թ�Ӧ�������г�����ƣ�� ����11���Ƕ����Ǵ�ͳ�Ĺ�Ӧ��������Ϊ������ã���ˣ����´�ʱ�䣬�г�����ȱ���������飬ֱ���µף�̩���ϲ����ַ����Ľ��꣬���ֵ���������ˮ�����ٶȼ����˻����������Ȥ��Ѹ�ٽ������ļ۸��ٴ�������ʷ�¸ߡ�������12�£������ǵ����Դ��ڲ�������������ˣ�̩���Ľ���Ҳ�ͽ�����Ȼ�س�Ϊ�ƶ��콺�۸��߸ߵ���Ҫ�������ء� ����2���й�������Ȼ��֧���콺��λ���еļ�ǿ���� ���������й������������¹�����������ʾ���й�10�½�����Ȼ��119,168�֣�ͬ������17%���������й�ʯ�ͺͻ�ѧ��ҵЭ�����µ�������ʾ��10�·ݣ��ҹ�����Ʒ�������������������ҹ���̥��̥����������������������Ϊ2666.4������ͬ������32%��������������̥1203.1������ͬ������31.2%����Ь����11489.6��˫������29.8%��1--10�·��ۼƣ���̥��̥����24858.8������ͬ������28.4%��������������̥11399.5������ͬ������38.6%����Ь����94500.8��˫��ͬ������16.9%�� ����3����Ԫ��ֵ���������ֵ�Ǵٳ����м۸�ֻ���ֱ������ �����Դӽ���9�¿�ʼ����Ԫ����Ԫ�ͽ�����һ�ּ���û���κε����ĵ����µ����Ƶ��У�10�·ݣ��µ�Լ2.5%��11�·ݣ���Ԫ����Ԫ��ֵ��3%�����ͬʱ������Ҷ���Ԫ��һֱ����һ�ֻ���������״̬�����������ڼ۸��ϣ������г����ַ���Ŀ����ء���������ʹ��10�����ֻ��ʵ�����һ��ӳ��11�£����еķֻ������Ծɹ��� ����4�����䶯������ ����11�£��Ϻ��ڻ��������Ŀ���10��28�չ�����26830�֣��½���11��25�յ�23785�֣�������11.35%�������ļ��٣��ƺ���û�ж��Ϻ����ڻ��г��γ�֧�š��෴�ģ�11����Ѯ���ձ���ó��Э��ƣ�����10��31���ձ���Ȼ���Ϊ7,500�֣�11��20�գ��ձ����ֿ�������������9,193�֣���11��10��ʱ8,580��������7.1%����8��ʱ����Ŀ���¼��λ7,106��������29%����ʹ����������£�������������ĩ��������ʷ���¸�λ�����ݽ����̵�˵��������Ծɴ�����ʷ��λ����ˣ�������������Ӱ���г������������ �����Ϻ��ڻ���������� ���� ����������������չ�� ������Ϊ11�¶����Ϻ������۸����ر��룬��ˣ�12�£����Ľ��ڹ�˰��δ����ȷ��֮ǰ�����м۸��������ֻع顣����12�£��ҹ����봫ͳ��ͣ���ڣ����������еĿ�治�ܹ�����������������Ҫ���ں����3��������г���������ȫ�������������㣬���ע���Ϻ����г�����������г���£����������11�·ݣ����������г���ʼ����RSS3�۸�����������̥����Ҫԭ��SIR20�������ͨ�����������г��۸��λ��RSS3����˵����һ�ֲ����ڽ����۸����Ƽ������Ϸ�չ����Լ���ء������п�����12�£��ڶ����г��γ��������������������ɡ� �������Ϻ������Ѿ�����ƣ��״̬����ˣ���ʹ��������12�³��ֽϴ�ĵ������Ϻ��г����µ��ռ�Ҳ��ʮ�����ġ����Ƕ������ڼ������γ��г��ڵ��µ���λ���ơ� ������11�µ��������ص��ܽ��У�����ֻ�ܿ���̩���ϲ��Ľ��꣬�ٴ��������г����ڹ�Ӧ���ŵ����ǣ���һ�����껺�ͣ��г�����Ϊȱ�����������֧�ֶ����ֶ�ͷ�Ļ��£���������ֵ�ö�ͷ�����ģ�Ҳ��ֻ��̩������������ˣ������ϣ�12����Ȼ���г����ٵ��Ǵ�ͳ�ļ����Թ�Ӧ������λ�Ļ�������˫��ѹ���� ���������ϣ���������Ȼ11�´������µ���ʷ��λ��������Ҳ�����ˣ��г�ȱ���ɽ�������ϣ�ͬʱ��ʷ���¸�207.4��ֻ��ǰ�ڵĸ�λ206.6�߳�0.39%��ȴû��һ��������ܹ�վ��ǰ�ڵĸ�λ֮�ϣ���ʾ�˴ε��¸ߣ�ʵ����ʮ�������ġ����Ϻ����ڼ���ͼ���ϣ���ô�������߱������������������Ϸ���һϵ��ѹ����������ߣ����·�����Ҫ֧��16000ȴ�����൱�ľ��룬���ԣ�12�£��콺�г�����Ҫ��������ƫ���ġ� �����ġ��������� �����ڴ���Ϊ��ƫ���������У������г���Ҫ�ع��ǰ���£��������Զ��߲���Ϊ������Ҫ�ijֲַ�������Ϊ�ա� �������ڻ� �Ƅ� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|