��������̬�Ƴ��� ���������߲��������� |

|---|

| http://finance.sina.com.cn 2005��12��07�� 00:25 �д��ڻ� |

|

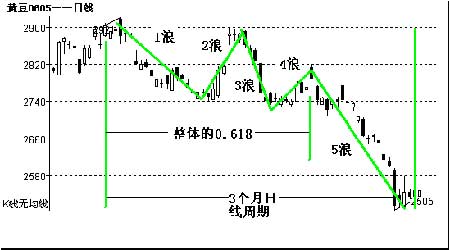

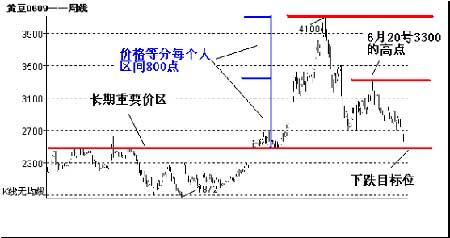

����һ����������ع� ���� �������´������ֵ����µ���������Լ5���������еı����д�����ٶ�㣬���������̴���ȻҲ���µ��������µ��ڼ۵����̼�����558��������ǰ�ڵ͵�554֮�ϣ�������г����л����ʽ𣬹��ڹ��������г���ȣ�������ǿ���������³��������г����������Ѿ���������������������Լ5����2700��������������ͬʱҲ��Ϊǰ�ڱ���ͷ�������Ϸ����������ڼ��������е�λ������������11��17�գ��ڼۿ�ʼ����2700������֧�ţ���ʱ���������ѹ�������ϼ�������Ч��λ���г�����ӿ�֣���ͷ��ʼֹ����֣��ڼ۽�������µ����̣�������2500���ǰ��ʱֹ��������������ʷ����ͼ��֪��������ǰ����2470-2500һ���Ǵ��Ķ����������ڼ��ٴε��ص������λ����ôǰ��������֧�ţ���λ���ڳ�����˵��һ��ǿ���֧�ţ������Խ���6��20�տ�ʼ�µ������Ѿ�5�����£��ڳ�ʱ����µ������ķ�����֮�������������̵Ŀ���Ҳ˵����һ���⣬�ؼ��ǻ����������з�ɱ�˼�������������һ����������Ч���ƣ����ּ�����������䱾������Ŀǰ���ѵ���ǿ֧�Ÿ������µ�Ŀ������ﵽ��������ϸ������أ����Ժ����������ĸ��ʽϸߣ������ķ���ȡ���������еĿ��Ƴ̶ȡ� �������������漰��ҵ��̬ ����1.���ڴ��չ���Ϣ �����ڹ���������������������ܵ������е�Ӱ�죬������֬��ҵ�ٳ�û�н��д��ģ�Ĺ������ɹ����ֻ��۸�����µ���Ŀǰ���ڴ��ֻ��չ��۸��Ѿ�����2200--2300Ԫ/��֮�䣬����ƫԶ������2100Ԫ/�����ң��ټ���ע��ֵ�����Ҫ�ķ���Լ150-200Ԫ��Ŀǰ���ڻ��۸�����Ͼ��൱��ע��ֵ��ɱ�������������û�ж���������������ֻҪ�ڻ��۸�ʹ�ֹ���������ﵽ2600Ԫ/�����ϣ��ֻ�ʵ��ѹ�������ٶ����֣������в���ѹ�����ɴ�Ҳͬ�������Ƴ����ڼ۶����ڴ�����еIJ���ʵ�� ����2. ������� ���۳����»� �������Ƕ�����������ĺ��ڷ�չ���г��Դ����ɵ�ũ��Ʒ��������е��ǡ����ͬʱ���������������ͳ��չ������Դ���ͣ��״̬�����ش۸������� ������ȫ�����ͼ۸���ϵͳ��ʾ������11��30�չ����۸�Ϊ��������ĵ�����������չ���Ϊ2300Ԫ/�֣���ǰ���µ���130Ԫ/�֣���ľ˹����Ϊ2360Ԫ/�֣���ǰ���µ���40Ԫ/�֣������������Ϊ2360Ԫ/�֣������ܿڵ���Ϊ2560Ԫ/�֣�����ǰ���µ���40Ԫ/�֣�������ƽ�����۸��ȶ�Ϊ2500Ԫ/�֡� �������ڣ��������������鷢���ض���ũ�壬������ع�������һ���Ѷȡ��ӵ�ǰ���������������������ȫ����Ȼ���Ϸ�������Ӱ��ʱ���п��ܽ������ӳ��� ����3. ���ڸ��ؽ��ڴ���Լ�������� ����11����Ѯ���ڽ��ڴ������Ϊ254.81��֣���2004��ͬ�ڸ߳�78��֣���2003��ͬ�ڸ߳�165.73��֡�����11��20�գ����ۿڿ��Լ88.5��֣��غ����ؽ��ۿ��ͳ����Լ127.74��֣��ڵ��ͳ����Լ38.57��֡� ����Ŀǰ�������ʡ��Ϊɽ��ʡ(Լ69.03���)�����Ϊ����ʡ(Լ55.77���)���ٴ�Ϊ�㶫ʡ(Լ32.75���)��������ʡ���ڴ������Ϊ157.55��֣�ռȫ�����ڴ��������62%���ҡ��ӽ��ڴ��ֲ��ͺ��ڽ��ڵ���Ԥ�����������ڴֵ������ڴ������㣬���������ɽ���Ա��㶫�����ͳ����ڴ�Ӧѹ��С�ڹ������������� �����¹������緢���ı�����ʾ�� 2005���9�µ�10�·ݣ��й����ڸ���Ԥ�ڣ�������2005���ʣ������������ڲ������������ ����������Ԥ��9�·ݺ�10�·����й���������������ͬ�������76��֣������г����ȵ�Ԥ�ڣ�������11�º�12�·ݣ��й����������������ȥ��ͬ�ڵ�ˮƽ�� ����4. ���������� ��������11������Ѯ�������г����������������˽�Ϊ��������ʶ�ͷ�����ȫ��Χ�ڵķ������Ƚ�һ����ǿ������Χ�ڵ�ó�����ƴ�ʩ��չ������ͳ�ƣ������������ҹ��ڵ�����10��ʡ���С���������25���ط��������飬������ֳ��ҵ�������ٴ���������������������Ҳ��ʼӰ�쵽��������������г�����ǰ��������ҵ�����ԼΪ100Ԫ/ͷ���ң�������ֳҵ����������ء����⣬����Ԫ���������ٽ������ؽ���ʼ����Դ�����ݺ���������������Ҳ�����������ӣ��Ӷ���ʹ��������ҵ�Զ��ɵ�������ִ���½���Ԥ����һ�ζ������ͷ��Ƚ����Ը��������Σ�������ÿ��ƽ��������������ȣ�12�·ݹ��ڶ����������п����½�30%������1�·ݶ����������п����½�50%��������һ��Ӱ�쵽���г������� �������������в����Ĵ���;�����ֶ����������Ƿ������ȫ������ж�������Ԥ�ϡ�����һ���ǿ���Ԥ�ϵģ�һ�����������У�û���ĸ������ܹ����ܡ���������������֯������Ԥ����ϵ�����ݹ���֪��Ͷ�ʻ����ĵ�����ʾ���������������������ϣ��п���ʹ�������������൱����ʱ������ͣ�٣�������ȫ����˺ͷ���ó�׳����½������������������鱬���ĺ�����滹������δ֪�����ر�������Ĺ�ģ�ͳ���ʱ�䡢���������ߺ�Ͷ��������ɥʧ������Ӱ���Լ��Ͷ������ٶԹ�Ӧ�����Ӱ��ȡ� ����5. �������� �����ݰ���͢ũҵ�����屨��ƣ���ֹ�µù�������ɽ��ȴ�һ��ǰ��56%������64%���Ե���ȥ��ͬ��67%�Ľ��ȡ����갢��͢�������Լռȫ�������ܲ��������һ�룬���������ɱ��͡����ۼ۸�ߣ�������������͢��������ӵúܿ졣ũҵ��Ԥ�Ⱒ��͢2005-06��ȴ������Ϊ����¼��1511���꣬��ǰһ�������71���ꡣ�����ȣ�����ŵ˹����˹���サ��Ԥ��Ľ���������Ϊ1560���꣬ȥ��Ϊ1467���ꡣ ��������ũҵ����ǰԤ�Ⱒ��͢2005-06��ȴ������ﴴ��¼��4050��֣�ȥ��Ϊ3900��֡� ��������ֲ������ҵЭ��(Abiove)��ʾ������10�´�ѹե��Ԥ���½���218��֣�ȥ��ͬ��Ϊ235��֡���Ԥ�������ǻ��ڰ���ֲ������ҵ��87-89%����ó��ġ�Abi oveά�ְ���2005/06���(2��-1��)��ѹեԤ��2880��ֲ��䣬2004/05���ѹե��Ϊ2891��֡���Ҳά��2006/07���(2��-1��)����Ԥ����5710��֣�����2005/06��ȵ�5190��֡�AbioveҲԤ��2006/07��ȳ���Ԥ��Ϊ2450��֣����ɳ���1300��֣����ͳ���Ϊ245��֡� ����6. ����CFTC���ڻ��ֱֲ��� ������ֹ����:11��29�� �����ֲܳ� 286,509 ���� 14,247 �������� ����� 42,981 ���� -600 ��� -28271 ��ռ�ٷֱ� 15.00 �����յ� 71,252 ���� 14,307 ��ռ�ٷֱ� 24.90 ������ҵ ����� 162,032 ���� 8,194 ��� 51282 ��ռ�ٷֱ� 56.60 �����յ� 110,750 ���� -7,239 ��ռ�ٷֱ� 38.70 �������� ����� 50,799 ���� 3064 ��� -23011 ��ռ�ٷֱ� 17.70 �����յ� 73,810 ���� 3590 ��ռ�ٷֱ� 25.80 �������� 30,697 ���� 3,589 ��ռ�ٷֱ� 10.70 �����ӻ�����Կ����г���Ȼ�����ڿ�ͷ����֮�£�������������̬ȴ����һ���Ŀ����ԣ�����Ͷ������ע�����ַ������� ����7. ���������½�ѹե��������ǿ�� ��������ʱ��12��1�������糿������ũҵ�������˽�ֹ11��24��һ�ܵij������۱��档��������2005-06�г����(9��1����)������37.08��֣����ǰһ�ܸ߳�69%������ǰ����ƽ�����½�31%��ͬʱҲ�����г�Ԥ���40-60���������ޡ���ֹ11��24�գ�����2005-06���(9��-8��)���ۼ�������Ϊ1149.07��֣�����ȥ��ͬ�ڵ�1613.08���ˮƽ���й��ۼƹ��������´�453.25��֣�ȥ��ͬ��Ϊ674.28��֡����г���������������ۼƳ���װ����Ϊ756.47��֣�ȥ��ͬ��Ϊ983.40��֣�����ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2926��֡��й��ڱ��г�������ۼ�װ��������355.95��֣�ȥ��ͬ��Ϊ509.68��֡� ����ͨ���������ݿ��Կ����������ڲ����ٻ���������ѹ�г������۴۸��´죬�������������������ݡ������硷�����ƣ������2005��9��/11������������Ϊ890��֣�Ϊ3��͵㣬����½�20%��ͬʱԤ��11�³�������390������ң�����½�110��֡���ӹ������˴�Ľ�����Ȼ���������Ѳ��˸�ϵ������Ҳ�����ܵ��������Ҿ�����Ӱ�졣Ȼ����ȫ��ﵽ��������ǰ��������������������͢����������2005��9��/11�µij�����֮��1510�������������½�50��ֻ�3%��Ҳͬ�����Կ�������ͬ�ȳ��ֵ��½�������Ϊ�����������Ǹ�����꣬��Ӧ��Ϊ����¼��8980��֣���ȸ߳�240��֡��ڳ��ڲ���������£���ת������ӽ���Ϊ��Ȼ���ӹ�������۸�Ƕȿ��ǣ�����Ҳͬ�����߱���ǿ�Ŀ��ܡ���ǰ�������ղ�ֹ�����ѹե���濴������������ѹե��ʼ�ձ���ǿ��״̬��2005��9��/11��������ѹե����ȿ�������5%���ﵽ����¼��1220��֡����Ƕ��ͺͶ��ɿ���ڳ����������ƣ��ټ���ͻ�������������д�����������ཫ��õ�һ���������� ��������������Ŀǰ�ڼ��Ѿ��õ���������䣬���յĻ�����Ҳ�õ���һ����������������Ϊ���������������������Ծ����겻ɢ�������г��ڶ����ڻ���ά�����ơ� ���������������� ���� �������ȴ���̬�ĽǶȷ�������9�³���ʼ����̬����һ���Ƚ��������µ�5��(�ڴ�֮ǰ��������̬���ֱ����ԣ������ʱ�������Լ���������Ʒ�ֵĶ��տ�����֤����ǰ���Ʒ�ֶԱ��о���������֤��)��ͬʱ��ϴ��˿����ɨD�D������ѭ2��3��5�µĹ��ɣ��պ���12�³����Ҵﵽ3���µ��˿����ڣ��������̬�Ͽ���˵���ĵ��ƽ������ؼ���������ǻ���������̬�Ƿ���ϣ�����������ѹ��������������ô���ƽ�������̬�Ƴ��֡� ���� �������ߴӼ۸�����й��ɷ���������ͼ9�º�Լ����ͼ���Կ�������ǰ����2480һ���Ǽ�ǿ�����������ڼ��ٴε����������������֧�š�����2004��4�³��ڼ���4100��6��20�ŵ����Ըߵ���3300�����ճ��ڵļ۸���ɣ��˴δ��µ�Ŀ��Ӧ����2480һ�ߡ����Ǽ۸�Ĺ��ɱ����Դ�����ͼΪ�о�����Ҳ����˵��ǰ�ļ۸�Ҫ��������ԼΪ����ҿ��Կ����˲�����1�º�Լ��͵���2461��������Լ5����͵�2505�����ߵ�ƽ��ֵ������2480���Ӽ۸�Ĺ��ɿ���˵�D�D�µ���Ŀ�������λ�� �������������̬��۸�ķ��������Եó����ƽ��������ۣ�ֻ��Ŀǰ�����������е�ѹ���Դ棬�Ƿ����ޡ� ���� ������������������̬��������Ȼ�������е�Ӱ���£��������۳��ͣ�����������̬ȴ����һ���Ŀ����ԣ�����������ʷͼ�εĹ��ɣ���12�������γɵײ������Ժ����ڼ��ڵ�λ����֮�������߳�һ���������顣 �����ġ����Լ��������� �����������ϵķ������ٽ�ϴĻ����棬Ԥ�ƴ��ڵ��ƽ��������Ƴ��ڣ��ڼ۽���������̬�Ƴ��֣������Ƿ�չ��ȡ���������еĿ��Ƴ̶ȡ�����Ͷ�����ڳ��ڵ�֧��λ�ÿ��Գ��Խ��࣬��5�º�Լ����ͻ��2560�Ķ���������ɼ�������� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|