�ܵ����ڿ�ͷ�ز� �����ڼ۽����ٶȳ��ֻ��� |

|---|

| http://finance.sina.com.cn 2005��12��07�� 00:22 �д��ڻ� |

|

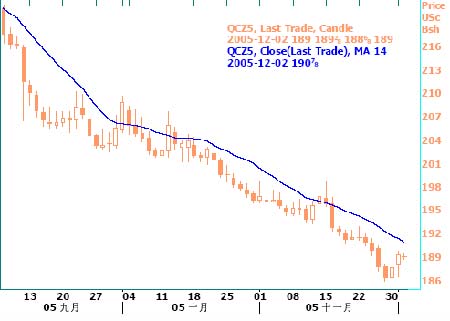

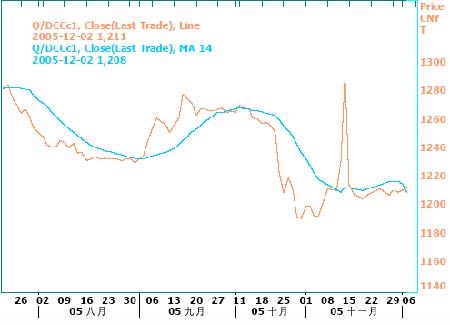

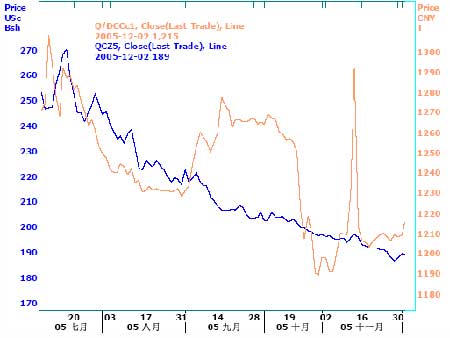

����һ.�¶�����ع� ����ͼ1.CBOT��������12�º�Լ��������ͼ����λ�����֣���ʽ���� ���� �������� ����CBOT���ױ��³����������С�����12�º�Լ������͵���1.86��Ԫ����ʽ�����������µ͡����л������Գ�����һ�ȵ����ڼۻص�����2.00��Ԫ���Ѹ�����������������ƣ���������������꼻�һ�֣�����Ͷ���߿��պ�����ʹ���������ʮ�����ڲ��ò��ٶȲ���1.80����Ԫ����֧��λ������ĩ��14���ա�RSI��ָ����ʾ�г���������ͷ�ز������ٴ������ڼۡ� ����ͼ��2.��DCE�����º�Լ��������ͼ������λ��Ԫ���֣� ���� �������� �����ܾ��������������д���������ѵȻ���������Ӱ�죬DCE�����ױ��º�Ӧ����չ���͡�λ��������������C609����ԼΪ�����³���߳�����1328Ԫ���֣�������ṹ���մ���������ˣ��ڼ������䣬��ĩ��͵�����1262��Ԫ���֡����ڳɽ��嵭���ֲ�ή����δ��ͻ��ǰ��1260��Ԫ���֡�1350��Ԫ���ֲ������䡣 ������.Ӱ�����ط����� ������1��.������ ����1.�����ɱ� ������Ϥ���������ӡ����ʡ�ũҩ��ũ�ò��͵��������ϼ۸��ȥ����в�ͬ�̶ȵ��ϡ��ǣ������Ƿ��ϴݲ��㣬���ӱ��������ǡ�15�����ң���������25�����ң�ũĤΪ��20�����ң�ũҩΪ��18�����ҡ��������ϼ۸�����ǣ������������ɱ����ӣ������ɱ���ߣ�ʹ����ÿĶ�ܳɱ����������ӡ�24.2Ԫ���ң������ɱ�Ϊ��0.37��Ԫ�����������ӡ�0.022��Ԫ������6.3���������ɱ�����ߣ�ʹũ���������ܼ۸���Ӧ��ߡ���Ȼ����������Ӱ�������£�ũ��Ժ��е�����ֵ��Ȼ�ϴ�ǿ�ҵ�ϧ������ʹ���������չ��۸�Ӹ߲��¡���Ϥ���ڼ�����ʡ�ڵ���ԭ���׳ǵ����������չ��ۡ�0.42��Ԫ���ˮ��28�����ļ�λ��ũ����Ȼ�ֻ�ϧ���ۡ� ����2.�˷� �����������̽��ڱ�ʾ�����ڿջ��ֹ�Ӧ���㣬���������п�������������ǰ�����ԡ��������Ի����ڲ����ٻ������ܵ������֮ǰ�����˷��г��ܵ�ѹ������ ���������嵽�ձ��Ļ��������ϣ��ִ��������ͻ��ֵ��˼۱�ÿ�� 42������43����Ԫ���ӽ�һ��ǰ��ˮƽ�����Ǵ���2�����������ĵ͵㣬����Ҫ������ķ�ֵ��60������65����Ԫ�����ˡ�30�����ҡ������ʺ����˷ѵļ��٣����������ҹ����׳��ھ������� ������2�������� ����1.�ֻ��г� �������������г��������ǣ������������ٶ���ԶԶ��������ꡣ�����������ײɹ���������������ũ��ϧ��������ǿ�����������г�ֹ�����ȣ����ֵ������۸���ַ����������Ȳ��������ۿ��������ƣ������ڵ�����ƫ�٣����ֵ������۸�ֹ�������������������� �����������������µ������������缪�֡������ȵ��������չ�������ȫ��չ������Ϥ������ó���Ѿ��ڲɹ����������������ס�ֻ�ǽ���ɹ�����û��ȥ��죬ͬʱ��ǰ�ڶ��������������ܵ���Լ���������������ӻ����� �����ӱ����ۿڻ�Ϥ�������������к������е����Ϸ������½�����������Ӱ�죬�����ۡ�������װ��������ƽ�ּ۸�ϡ�10���·��½���20��30��Ԫ���֣�Ŀǰ�����۶��ȳ�����ƽ�ռ�1210��1220��Ԫ���֣�������ƽ�ա�1200��Ԫ���֣����ݸ������ס�1180��1190��Ԫ���֣����Ը���ȥ����ͬ�ڼ۸�30��40��Ԫ���֡������ҹ�������ó���ڵIJ�����Ȼ���ּ�ͦ���������������ۡ���Ļ��䡣 ���������������������µ�ͨ����������ڲ�������ֹ�����Ҷ����������۸�һֱ���ּ�ͦ�������������µ��Ŀռ����ޣ��������ڸ���������ƫ�٣����ֳɽ��۸��� ����2.������ҵ�չ� ����ȥ��ӡ�8���·ݿ�ʼ�������Ĺ����մ���ҵ���и��ƣ�������������ͣ�����п����顣���������к������մ���ҵ�ĸ��ƹ�����δ��ɣ��������չ���ֱ�����ꡡ1���·ݲ�������������չ���չ����������ڳ��������ܵ�Ӱ�죬�����մ���ҵ�ʽ��㣬��̬��������������մ���ҵ������ɣ�ǰ�ڳ�����������Ϊ�����ڿտ�棬�����չ��Ļ������Ժܸߡ�12���·ݣ������մ���ҵ���ʽ�����λ�����������չ��������մ���ҵ���ꡡ�����ı�ȥ�ꡰ������Ϊ���ľ����������䡰�������������á� ����3.������ҵ ���������ܹ��ڡ������С������Ӱ�죬��ֳ���Ŀֻ��������أ��ֵ������ݲ���ͣ����״���������������й㶫ʡ��Ȼ�����������������������ѿ����½���60�����ң��ҽ��ڡ����н�һ���½����ơ�ͬʱ����һЩ����������ǰ�����������ɼ��ݴ��������Լ��٣�������������������͡���ɽ��ʡ����δ�������������飬��������ҵ���������������������Ѿ��½�60�������йز���ͳ�ƣ�Ŀǰɽ��һЩ���ϳ������������½���50��60�����⡡��ԭ���ɹ����ϳ�ʹ�á�20����������������ڿ���ά�֡�30�����ϵ������������������ʹ����ʱ���Ϊ�ӳ������⣬����������;����δ��վ�������ף�Ϊ��������ҵ��������ġ����Ϳ��Ϊ��������Ŀǰ���ڡ������С�����������Ȼ�Ͼ������м۸������ߵ����ƣ�������ҵ�����ײɹ��ձ�ֹ�����һ����ɹ������٣���һ������������ײ����ϡ��У��������������ԣ��г����ѻ����������Իָ��� ����4.��ӹ���ҵ�� ��������ӹ���������ǿ�������������۸���֧�š�������������������������ӹ���ҵ��չѸ�٣��硡2005���궫���������ۺ�ȼ���Ҵ���ӹ�����������ԼΪ��590����֣�Լռ���ס�������15�����ң���Ȼ�����������������������������������������½�����������ӡ�����ҵ�ĸ��Է�չ��ʹ����������Ȳ������� ������.����չ���� ����ͼ3.��DCE�������º�Լ���������롡CBOT������������12���º�Լ���̼����߱Ƚ�ͼ ���� ����ע��������Ϊ��DCE�������º�Լ�����������ߣ�����Ϊ��CBOT�����ס�12���º�Լ���ߡ� �������� ���������ո�ڵĽ������������ײ�����ʷ�ϵڶ�������ʵ������Űŷ�Ǵ�½������������ʱ��������δ��Ъ�����׳��ڻָ������D�D�����������ƣ��ʹ�������ٴγ�Ϊ�������г��ǵ��Ĺؼ����بD�D��ǰ���ڡ�12���ڻ���Լ���ۻ����Ӵ��ͷ��λ�ڸú�Լ���뽻���ںò�ѡ��ز�����չ�ڽ��ף������ڼ��ٶȻص���������������ָ�ꡡ��ʾ�����ѽ��볬�����䣬��ˣ�������Ϊ�����ڳ��ֻ���Ŀ����Ժܴ����ٽ�ʥ�����������Ȼ�������֧���£�һʱ֮��Ӧ�����ơ�1.80����Ԫ�����µ�֧��λ�����ڡ��ڼ��ܷ��ػء�2.00����Ԫ�����Ϸ��������ӽ�����������Լ������������ �������� �������ڹ����������У�������Ϊ�ڼ۽����ٶȻ��µ��������ڳ��ڿ�ͷ�ز��������ڻ�������������Ӱ���£�����������ƣ����״����δ���ֱ��ʸı䡣��������ʹ���ǰ���ڶ����������������������ϣ���ָ������� �����������������ǵó��������£� ����һ�����̵���δ���� ����������������ԼC609��Լ1260Ԫ����һ������ǿ֧��λ�������ڴ˵�λ�����ı���ֵ�ü�����ע�� �����������飺���߿յ��ɳ������С����߿��ࡣ �����д��ڻ��������ᡡ |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|