֣���ڼ۵��ƽ�������ƽ̨ �����������пռ� |

|---|

| http://finance.sina.com.cn 2005��12��05�� 00:33 �����ڻ� |

|

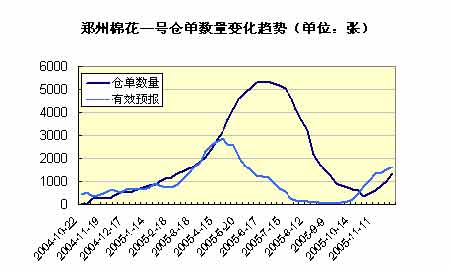

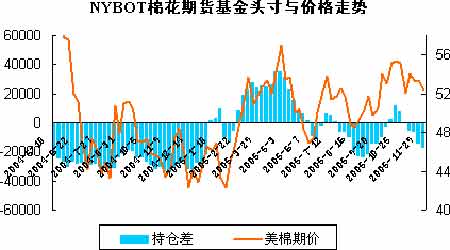

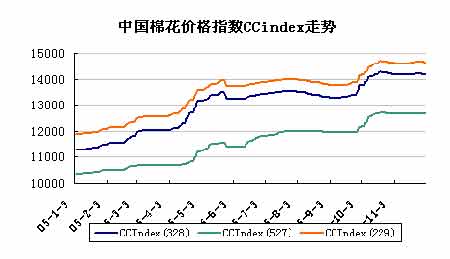

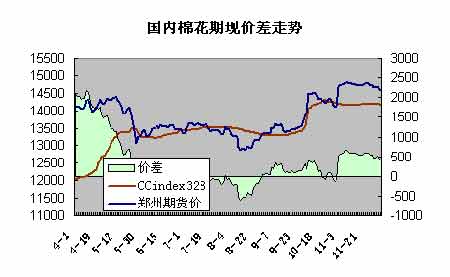

����һ���ڻ��г�����ع� ����֣���г���11��֣�����ڻ�������Χ��15000������չ����ǰ���������Եķ����ԣ��ڼ۶�λ�̽15000�������֧�ţ��������һ������������ֵ�ͽ��������ŵĴ���Ӱ�죬�ڼ�һ��ͻ�ƽ������µ�����ƽ̨�����ز��˹���ǰ��ȱ�ڣ������������пռ䡣 ���������������٣������ֵ���ʼ�����г�����ֹ��12��4�յ��ܣ�֣�ݽ��������ֵ������� 1334�ţ�����������357�ţ���ЧԤ��1649�š� ���� ����ע��һ�����ֵ���Ӧ1�����λ(��������20��) ����ŦԼ�г���10�����NYBOT���г�����Ϊ���л��䡣�����ո��ڼ۴������ص��ֻ�ѹ������������֮������3�´�55���ֻ��䵽51���ָ����� �������������ڻ��г���ͷ��ӻ������ƽ���Ϊ���ա���ֹ��12��2������CFTC������NYBOT���ڻ����౨������ʾ����ͷ�ֲֽ�14594�֣���ͷ�ֲ�31739�֣��Գ���17145�־���ͷ�磬��������һ������Ϊ����13773�֡� ���� ���������ֻ��г������й���Э�����ͳ�ƣ���ֹ2005��10��31�գ�ȫ������������ҵ(��������عɡ��ι�����ҵ����ͬ)�ۼ��չ�Ƥ��134.5���(2689��)����ȥ��ͬ������11.6%��ȫ������չ���Ϊ256���(5120��)����ȥ��ͬ������22%��ԼռԤ���ܲ�����47%�������½�������ȫ����չ���Ϊ110��֣�ԼռԤ�Ʋ�����58%�� ��������11�º������չ����������ӿ죬���չ��۸����Ϊ��ͦ�����³�����С���»���������Ѹ�ٻ����������ȶ��ڱ�������2.9Ԫ/�����ң���ȥ��ͬ������32 %���ҡ�11����Ѯ���½��������������ʡ�����չ�����β��������³ԥ������ũϧ��������Ȼ��Ϊ���أ������չ����Ȼ����� ����11�·ݹ��ڷ�֯��ҵ���ܿ��ˮƽ�ϵͣ������ɹ��Բ�������������ҵ�����۸ң������ֻ��ɽ��嵭��11����Ѯ���������г�������10�µ�С�����ơ�������ɷ�֯Ʒ��װЭ�顢��֯Ʒ����ǰ�����ʺ���ֹ�����ȣ����µ�����С���»���11�·��й����۸�ָ��CCIndex(328)���ֵΪ11��22��-24�յ�14199Ԫ/�֣����ֵΪ11��7�յ�14158Ԫ/�֣��������Ƚ�Ϊ41Ԫ/�֣��������д���½�������Ƚ��ȶ���11�µ��¾���14179Ԫ/�֣���10�¾�������35Ԫ/�֡� ���� �����������ּ۲����֣������������䣬���ֻ��۸�������ڻ�����ͬ�����ڻ���ˮ�������岻�������������У�04��ɲֵ����������г�����ͼ��ʾ���ڻ��۲��õ����ֻ���ǰһ���µĺ�Լ�ս����(��5�²���CF0506���Դ�����)�����ֻ����õ����й���ָ��CCIndex328�����ݽ������涨��N��ֵ���N+1����º�Լ��������ˮ100Ԫ/�֣�ǰ���ἰ�ġ��ֻ���ǰһ���µĺ�Լ�ս���ۡ�Ӧ�ü�����ˮ���ʱ��Ρ����������ּ۲����ơ��Ѱ�CF0508��ˮ100Ԫ/�֣�CF0509��ˮ200Ԫ/�ֵ�����ֱ�Ӽ��㣬���߲������п��Ǻ�Լ��ˮ���أ�������2005��C1��ֵ�������ˮ�� ���� ����������֯��������״��: ������֯Ʒó������������ ����10��ɴ������������������ʢ������ͷ��ɴ���������ֱ�Ϊ124.74��ֺ�31.47���ס�1-10�£��ۼ�ɴ����1119��֣�ͬ������29.32%���ۼƲ�����296.75���ף�ͬ������17.6%��������158.1���ף�ͬ������24.29%��2005�����(2005��9��-2005��10��)���ҹ�ɴ�����ۼ�Ϊ248.8��֣���64%���ޱ������㣬��ɴ������172��֣�ͬ������27%�� ����1-10��, �ҹ��ۼƳ�����ɴ��39.8��֣�ͬ������9.65%�����ڽ��11.9��Ԫ��ͬ������4.24%��������44.8���ף�ͬ������17.76%,���ڽ��48.6��Ԫ��ͬ������20.86%������������֯��װ61.5�ڼ�(��)��ͬ������20.86%�����ڽ��103.6����Ԫ,ͬ������36.21%������������֯��װ28.3�ڼ�(��),ͬ������29.64%�����ڽ��112.6����Ԫ,ͬ������43.81%�� ���������ͷ�֯Ʒ��װó�״��Э�飺11��8�գ���������ǩ�����������������ڷ�֯Ʒ�ͷ�װó���±���¼��������˫��Լ����Э�齫��2006��1��1����Ч����2008��12��31����ֹ������������Э���ڼ���й����������ڵ�21���Ʒʵʩ����������2006���������Ϊ10-15%��������������2005���������й���ʵ�ʽ�������2007���2008��ij��������ʷֱ�Ϊ12.5-16%��15-17%��������Ϊ��һ���ȫ��Э��������Э�����Ʒ������������ʹ������ó����֯��242���ر�������� ����11��23�գ�������֯ƷЭ��ִ��ίԱ����������������Ŀǰ���ڵ���Ķ�24��֯Ʒ���ް����� �������Ʒ��ɴ�۸����ƣ��Ӹ����֯ԭ���г���������Ϣ��������������ɴ���������ȶ��������г����ּ�ƽ��������Ȼ���¼��ӽ���ף��ʽ����Ҫ����ҵ�ӿ����ۣ���ɽ��ڹ��ڲ��ַ�֯ԭ���г��ɽ���ʢ���Ӷ̵Ȼ���ԭ����������ҵ�����½����۸�����������С� ��������������� �������ȷ������������ڷ�֯Ʒ��ʱ������ƷĿ¼����11��23�գ��������������ʼ��ָܾ��ݡ���֯Ʒ������ʱ�����취�����������������ڷ�֯Ʒ��ʱ������ƷĿ¼�����ԡ�Ŀ¼�����в�Ʒ����2006��1��1����2008��12��31���ڼ���������ڣ��й�����ƾ����֯Ʒ��ʱ��������֤�����������������������������Ŀ¼�ķ�֯Ʒ���й����ػ�Ӧƾ������������ߵġ���������ͨ�ص�����������������������������Ҫ�����̱����ṩ�з�ǩ���ġ�������֯Ʒԭ����֤���� �����������з��� �������ȣ�����������ժ������������2005/06���繩��ƽ�������ɡ�USDA11�±���ȫ����ĩ��桢�й��������ݵĵ�����������ƫ��ġ�����ȫ��������Ϊ2432.2��֣�������5.9��֣��������ȱ��˹̹��������ϣ���IJ���������������������������˹̹����������������ȫ����������Ϊ2490.8��֣�������32��֣�����Ҫ�����й���ӡ�ȺͰͻ�˹̹��������ȫ������ĩ���Ϊ1092.6��֣�������17.4��֡��й��IJ���û�з����仯�����������������ֱ����10.9��21.8��֡� ��������һ��������г��������ſ��¾��Ǿ��������ּ���̸������̣�������֯ó�������ǰ�����Ժͣ�������ЧӦ������������Э�����������������ù��ڳ��ڣ�����Ӱ��Ҫ������ʵ�����á�Э���������ﲻ���ظ�������ڻ����������ʻ������ϴ�ǰ�Ĺ���Ԥ�ڣ�������ʱ��������һ�굽2008�ꡣ����ԱȽ���ǰ9���¶������ڼ�ȫ�����ڷ�֯Ʒ��Э����������Ʒ��ռ����ֻ�е�6%���ҡ���������ּ�����Է��֣����������������ʶ�����������������Ӱ�첻��ܴ� ������һ�Σ�Χ�ƽ��������ŵ���Ϣ�϶࣬���������������յ��ļ���ǰ������������������������ķ��Ŷ�������Ӱ��ϴ���ɵ�ǰ��������֮�������Ƿ�֯��ҵ�����㡣���������ϵĹ��������ҹ�����ڴ�Լ300-370��ֵ���������ֳɼ�ʮ��ֵķ������ţ���Ӱ���ǽ�Ϊ����ģ�Ԥ���ڻ��г��µ�ֻ��2��3���ڡ������һ������ֵļ��з��ţ�������Ӱ������ܸ���һЩ������������֮�������ճ�����Դ�ij��㣬������Ǽ۸�����ơ����ڽ�һ������NYBOT������ҪԶ���ڹ��ڣ�������������۸�������֮���ڵĽ��굼�¹�����Ʒ���½����ܶ���ҵ�ڽ�������ʱҲѡ���˽����ޡ�������ɴ������ʼ�л�ů���������ٽ���أ���ҵ�ʽ����ޣ����Ҹۿڽ�������Դ����Ҳռȥ�˱������лָ�����ҵ�����������費�㣬����ǰ�����۶������ѳ������ǣ���һ�γ���ע���������������⣬��ҵ�ܷ���ֲ�������������������ȵ��źš� ����������̬�ϣ�����������µ� 15000ƽ̨֧���ѱ����ƣ��������пռ����ǰ���ܱ��У���������������ֿ߳գ���Ϸ����������Լ���������ʱ�����մ�ѹ����ͷ�Լ������У�CF0603����λֹ��15000������Ŀ�����ǰ����λ14300���������볡�ź�Ϊ���ڷ�֯�ֻ����뷢���仯�� ���������ڻ� ������ |

|

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������ѽ������� |

| ����Ů�����������ɵ� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��ע����������֢�� |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������ˣ����㽡���� |

| ������רҵ���ݣ� |

| �����˸�ǿ�������ţ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|