下跌动能尚未有效释放 大豆期价还将惯性下滑 |

|---|

| http://finance.sina.com.cn 2005年12月02日 00:59 北京中期 |

|

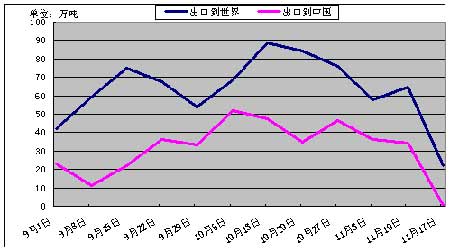

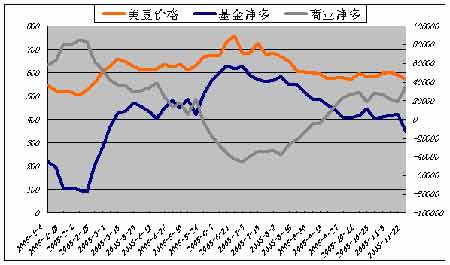

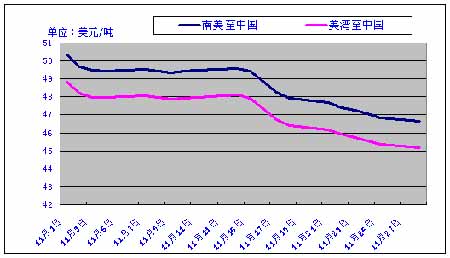

一.行情回顾 本月大豆期货价格在禽流感疫情的快速蔓延下终于突破重要盘整带如期大幅下跌。在本月的中上旬,受美盘反弹影响,连豆经历过两次高开低走的反弹行情,5月合约最高冲至2819,但是在相对高点,均遭到空头的坚决打压,而以当日低点报收,做多人气受到极大打击。随着禽流感疫情的扩散,连豆终于在本月18日跌破关键支撑2700,启动加速下跌行情, 至本月28日,更是扩大跌幅,触及当日跌停板2505价位,最终以2514报收,但是大豆合约尚未展开大幅减仓。至此,5月合约较上月下跌224点,跌幅超过8%,持仓增加53620手。 二.基本面分析 1.大豆供应量预期继续增加 美国农业部本月月报公布大豆的单产和总产量分别为42.7蒲式耳/30.43亿蒲式耳,分别高于市场的平均预测42.4蒲式耳,以及美国农业部上月的预测数据41.6亿蒲式耳。其中,总产量上调的幅度高达76百万蒲式耳,仅次于1990/91年同期调整的幅度81百万蒲式耳,位居历史第二;单产也超过了去年的42.2蒲式耳。期末库存从上月预计的2.6亿蒲式耳上调到3.5亿蒲式耳。 目前南美新季大豆的播种早已过半,本月以来,种植区域内的天气条件发生了很大好转,整体天气状况没有对种植构成明显的威胁。据阿根廷农业部发布的最新报告显示,05/06年度阿根廷大豆播种面积将达到创纪录的1510万公顷,比上年增长4.9%。 2.禽流感疫情导致豆粕需求大幅减少 本月中国境内又新增多例禽流感疫情。同时,国外也有几个国家相继有新增疫情报告。 为了避免经济上的损失,国内养殖户将不可避免地会在近期出售正处在养殖时期的家禽,后期补栏也会趋于停滞。由于52%的豆粕用于家禽饲料,当前,国内家禽养殖规模的急速缩减,将大大削弱国内市场豆粕的消化能力,国内市场对油用大豆的需求可能长期萎靡不振。前期对禽流感认识不足的普通百姓可能也要开始认真思考并有可能改变他们的消费习惯,而饲料企业更是要直接面对豆粕销量下降的压力。 与去年国内禽流感期间鸡肉跌价猪肉涨价的情况不同的是,由于今年猪肉供应充足,生猪产品价格持续小幅下降,近期快速下跌且覆盖面大。全国95%的省份生猪产品价格环比、同比均出现下降,猪粮比价降为5.29:1,跌破了5.5∶1的盈亏点,中止了连续25个月盈利的势头。 据南方地区饲料厂反映,进入11月份后,饲料销售量较去年同期普遍下降50%以上,饲料价格也呈现不断下降的态势,导致目前国内许多饲料厂都处于亏损状态。饲料产品积压严重,饲料企业普遍减少了豆粕的库存量,大型企业一般维持一周左右的用量,中小型企业普遍采用随用随取的采购策略。这样一来部分开工正常的大型油厂豆粕库存大幅增加,尽管本月中下旬以来豆油的价格有所回升,仍难以改善油厂的压榨效益。 美国大豆周出口数据统计 禽流感忧虑、南美良好天气因素、美国大豆出口销售缓慢继续构成CBOT市场主要压力。从美国农业部公布的出口销售报告看,截止11月17日一周美国大豆净出口销售量仅为21.95万吨,远低于市场预测的50-70万吨区间。值得注意的是,中国当周竟没有新增采购量,这在过去几年同期是极为罕见的,说明禽流感疫情已经明显抑制了中国短期内的进口大豆需求,缺少了中国买家的有力支持,美国大豆出口前景也就变得黯然失色。这对整个大豆及豆粕市场上投资者的信心都会带来较大影响,特别是对于持有较重多头部位,而且处于持续亏损状态中的投资者而言更是如此。 按USDA出口销售报告计算,截止到目前往中国的装运量累计为343.89万吨,去年同期为509.68万吨,下降了233万吨,即45.7%。由于这些大豆都将在12月份前运抵中国,根据我国海关统计,10月份我国进口了28.89万吨美国大豆,意味着剩下的315万吨美国大豆会在11和12月份运抵国内,这两个月的到货量中还得加上约140万吨的南美豆,所以,11、12月份总的到货量预计在450万吨左右,对于目前仍保持在250万吨左右的进口大豆库存来说,压力是有增无减。 3.美国基金持仓方向发生转变 美国基金持仓分析 观察近期CFTC持仓报告,我们可以发现,基金的净多部位在CBOT大豆期价跌破560美分的震荡区间之后便开始变为负值,继续成为推动价格走势的主要动力。 4.到中国口岸的国际粮船海运费本月以来稳步下降 美湾及南美到中国粮船运费 由于铁矿石和煤炭船货减少,近期美湾及南美至亚洲航线的船运费率已经跌至数月来的低点,海动费的下降降低了大豆的升贴水,即降低了进口大豆的成本,也会对市场带来一定的压力,特别是在禽流感可能导致中国进口需求短期内下降的背景下。 5.人民币继续升值 自今年7月21日人民币宣布对美元升值后,11月25日中国银行报出的现钞买入价为1美元兑换7.9997元人民币。这是人民币兑美元汇率11年来首次突破8元大关。由此增强了市场对人民币继续升值的预期,也成为商品市场的一个利空因素。对于进口大豆而言,将降低进口大豆的成本,并令远期大豆进口价格面临汇率风险。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|