美元在利率及经济增长的支撑呈现强势振荡特征 | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月02日 00:57 经易期货 | |||||||||||||||||||||||||||||||||||||||||||||

|

要点: 12月1日欧洲央行或许将核心利率提高25基点至2.25% 但若不变 将打击央行公信力 12月8日加拿大央行或许将核心利率提高25基点至3.25% 12月13日美联储或许将核心利率提高25基点至4.25% 市场预期中性利率在4.5-4.75% 各央行利率

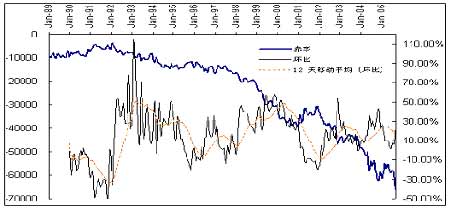

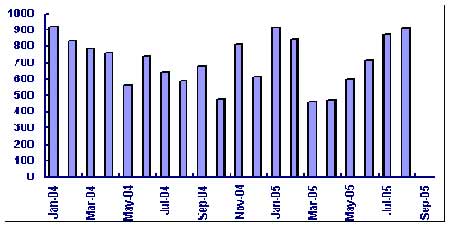

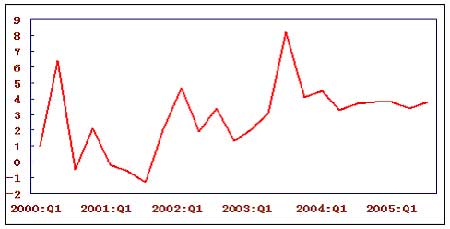

评论:美元在利率及经济增长的支撑下,保持在近期的高位,呈现强势振荡特征。由于加息周期即将完结,美元若要保持持续上涨势头需要其它新的动力。目前维持在91-92.7区间内波动。基于上述原因,美元有进一步向90回落,确认中期支撑的可能。 FED结束加息的种子已经播下 美国联邦储备委员会(Fed)下属联邦公开市场委员会(Federal Open Market Committee) 11月1日的会议纪要显示,虽然“所有成员都赞成在那次会议上将联邦基金利率上调25个基点至4%”,但周二的纪要显示,在会上仍有一些成员警告说,加息进程走得太远的风险最终可能还是会出现。有一定人数的Fed官员都在考虑结束本轮加息周期的问题,但这种气氛在他们最近的公开讲话中并没有透出口风来。 大多数经济学家(包括格拉斯曼本人)都预计下一步还会加息,到1月底格林斯潘退休时联邦基金利率将升至4.50%。但对那以后的走向他们的预测就变得不那么清晰了:有些银行预计,随著Fed采取措施遏制当前的通货膨胀威胁,未来Fed还将进一步大幅加息,而其他银行则认为,到1月底,Fed的加息工作将告一段落。 旧金山联邦储备银行主席耶伦(Janet Yellen)一个月前说,随著联邦基金利率接近中性水平的合理区间,货币政策必将越来越多地取决于即将公布的与综合支出水平有关的数据。虽然她当时赞成进一步加息,但不论怎么说她也为在加息道路上止步留出了余地。 欧元可能就会重拾跌势 欧洲央行行长并不准备连续数次加息,同时欧元区经济仍徘徊在衰退的边缘,在现阶段上调利率有可能会引发政治纷争,从而给欧元造成不利影响。 随著有更多的美国企业利用《本土投资法》汇回海外利润,欧元再也承受不起这一有利于美元的资金流动。特里谢上周五出人意料的暗示,这并非是像美国联邦储备委员会(Federal Reserve)实施的那样的长时间连续加息的开始。 经济数据可能会弱于支持其看涨利率的必要水平。鉴于欧元区就业市场和消费者支出如此疲软,欧洲央行没有条件以甚于美国的力度收紧货币政策。石油价格上涨是欧洲央行加息的一个主要理由。 而油价目前较其历史高点已回落了22%,且已跌至今年迄今为止每桶55.40美元的平均水平之下。驻纽约的首席经济学家Carl Weinberg称,作为经济学家,他们会对欧洲央行此举感到震惊。在不调整利率的条件下,价格稳定已经得到保证。利率上升会减缓欧元兑美元的贬值速度,而可悲的是,让欧元贬值却是目前积极推动著欧元区经济增长的唯一途径。 加元政局不稳 加拿大自由党少数派政府依然摇摇欲坠加拿大总理马丁(Paul Martin)已经承诺,可能举行大选的日期最迟是明年3月份。最终选举日期可能大为提前。但是大选过后,却可能形成刺激性财政政策造成形势长期有利的结果。 自由党政府上周公布一项为期数年、总额300亿加元的详尽减税计划,另外还包括旨在刺激该国生产率提高的支出措施。鉴于加拿大政府的不稳定现状,该报告被广泛看作一个竞选政纲,而并非是一项严肃的财政日程。从较长期来看,该报告的确可以看作是一个财政蓝图,确定了政府未来政策的大致方向,而这一方向就是实施更为宽松的财政政策。 即使自由党最主要的竞争对手保守党在大选中获胜,他们可能也难以过于偏离自由党勾画的这份蓝图。 加拿大保守党尚未提出明确的减税计划,但观察人士表示,保守党的计划可能比自由党的范围更加广泛。加拿大央行(Bank of Canada)已经暗示未来几个月中准备继续加息,因此加元可能即将迎来对一种货币来说最为理想的政策环境,即宽松的财政政策以及紧缩性货币政策。 货币走强的两个关键因素 紧缩货币政策和财政刺激措施是推动货币汇率走强的两个最有力的因素。财政刺激措施意味著国家经济将加速增长,而收紧货币政策则意味著持有该国货币将获得更高回报。 预计加拿大政府的预算将继续保持平衡,同时该国政府债务占国内生产总值(GDP)的比率也将继续下降。上周的财政报告中,加拿大财政部长Ralph Goodale表示,政府的目标是使债务占GDP的比率到2020年时达到20%减税将大大刺激加拿大经济以及加元汇率。 目前,加拿大央行已经将其基准利率上调了50个基点,使利率达到了3%,但分析师预计该央行还将继续加息100个基点甚至更多。预计加拿大央行将在12月8日开始的下一次政策会议上再度加息。 加元似乎承受著硬著陆的风险 加元继连续数周维持高位后,在经济层面的不利消息、能源和商品价格下跌以及政治纷争可能导致加拿大提前举行大选等因素综合作用下,加元似乎极其容易遭受冲击。 时机正是问题症结所在 鉴于能源价格自10月初以来已累计下跌14%,摩根士丹利(Morgan Stanley)驻伦敦的外汇策略师Francesca Fornasari认为,考虑到加元对能源价格的依赖程度极高,加元应当是美元集团货币中遭受冲击最大的一个。 巴克莱认为加元在2006年之前不会大幅跳水 在能源价格下跌的情况下,加元迄今的表现要好于预期,除非加元兑美元最近走强开始挫伤出口,从而导致加拿大的竞争力受到负面影响,否则加元不会受到严重冲击。美加贸易占加拿大贸易额的75%左右。 上周末公布的最新数据显示,加拿大9月份资本净流入为49亿加元,足以弥补8月份意外出现的26亿加元的资本净流出。加拿大在过去12个月内有10个月出现资本净流入,加之商品价格最近上涨促使该国贸易顺差扩大,因此资金流动趋势目前仍对加元有利。 荷兰银行预计加元将继续走高,并认为美元兑加元今年年底将跌破1.15加元。 摩根士丹利称由于加拿大央行将在今后5次会议中的4次会议上继续加息,加元应当会继续获得支撑。 美国贸易赤字 美国资本净流入 美国季度GDP |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|