铜依然处于相对强势 偏多思维仍不宜轻易放弃 |

|---|

| http://finance.sina.com.cn 2005年12月01日 01:13 中大期货 |

|

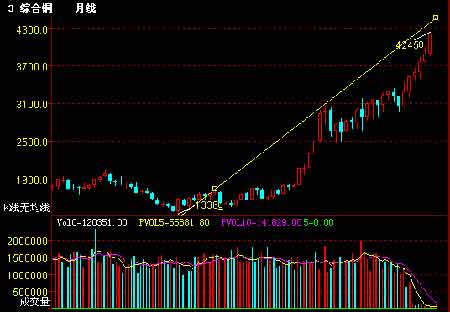

一、简要回顾: 国内与 LME 三个月期铜日线图 本周国际铜市场整体呈现先抑后扬走势,市场在周初由于受到国际储备局在市场抛铜的影响而出现明显下挫,随后又重新恢复失地,并再次触及历史高点价位附近,显然在国储事件真正尘埃落定之前,国际市场针对其的挤空走势仍不会轻易结束。本周伦敦市场周开盘4230 美圆,最高 4245 美圆,最低 4015 美圆,收盘 4217 美圆,周收盘下跌 13 美圆 0.3%。 国内市场本周走势较国际铜略有疲弱,显然受国家储备局抛铜影响更甚,本周国内市场周开盘 37030,最高 37140,最低 35320,收盘 36390,周收盘下跌 640 元或 1.7%。 本周汇率市场美圆指数强势特征依旧,与铜价走势的扭曲程度继续维持,在目前短期美圆与铜价走势明显脱节的背景下,推断其与铜价的联动性影响显然失去依据,但是就历史规律的角度来说,其两者之间的走势最终将会重新回归理性的联动过程当中,而无论目前“中国因素”以及所谓的“国储”因素如何演绎,铜价最终的回归之路依然是不可避免的,换言之,暴涨之后迎来的必然会是暴跌。所需要关注的只在于:这个扭曲过程会持续多久的问题。 整体来看,近期国际铜市场走势在“国储”事件影响下显现出明显动荡性特征,在相关基本面背景继续维持利多的背景下,后市暂时仍难以摆脱易涨难跌的局面,起码从技术层面上来看,期价仍存在上冲的可能,尽管此过程可能并不会一帆风顺,但是在一定程度上继续封杀市场的抛空欲望。 二、要点浅析: 1、国储继续在市场抛铜,国际市场挤空仍会继续 国储继上次两度在市场上竞价销铜之后,近期再度发文第三次竞价销售,其与国际资金对抗的决心依旧,问题是,目前在国内经济以及日常工业发展的角度来看,铜消费的旺盛是有目工睹,仅靠短期的抛铜到底能发挥大多大的效果仍有待观察,市场并不知道国储的铜库存究竟有多少,仅靠盲目猜测显然存在较大的风险,产生的效果也是限于短期的,起码从国际铜的走势来看,快速回落后又再度拉起,短线的空间换时间的举措显示出国际资金对此 事依然处于不依不饶的境地,这对于国内市场依然形成了很大的补涨压力。 2.来自技术面上的提示 从伦敦铜月线图上可以看到,目前铜市正处于加速上升期,并靠近月线图表上的压力区 域,仅从图表上来看,其上升势头有逐步削弱之嫌,而从其在 2000 及 300 美圆附近的表现 来看,在围绕 4000 美圆附近上下 200-300 美圆左右的区间内进行波动符合其目前的运行特 征,这也是其对 4000 美圆附近进行确认的手段之一,而 4000 美圆附近的关键支持水准可作 为其走势强弱的指针之一,起码从目前来看,其依然是处于强势之中,这从本周期价回落时触及 4000 美圆附近支撑即掉头强劲上行也可以得到明显佐证。 三、相关基本面动态 1. 美国数据:10 月领先指标上升 0.9%至 137.9 美国经济谘商会周一公布,10 月领先指标上升 0.9%,至 137.9. 以下为详细数据: 指数 10 月 9 月 (初值) 8 月 (初值) 领先指标 137.9 0.9 -0.8 -0.7 0.0 -0.1 同步指标 120.7 0.1 0.3 -0.1 -0.6 -0.1 落後指标 121.2 0.8 -0.2 0.2 0.2 0.0 接受路透调查的分析师预期美国 10 月领先指标上升 0.8%. 2. 中国已公布 1-10 月铜铝消费量一览表 中国是世界上主要的铜铝消费国,其消费量变化对世界铜铝的现货和期货市场都有著较大的影响力. 以下是中国 2005 年以来每月的铜铝产量,进出口量和表观消费量数据(单位:万吨): 10 月 9 月 8 月 7 月 6 月 5 月 4 月 3 月 2 月 1 月 精炼铜产量 22.61 21.53 20.31 20.53 21.24 22.20 19.47 18.71 18.63 17.37 净进口量 5.55 9.46 10.85 9.42 12.73 11.79 9.66 10.07 10.55 11.08 表观消费量 28.16 30.99 31.16 29.95 33.97 33.99 29.13 28.78 29.18 28.45 -------------------------------------------------------------------- 原铝产量63.88 63.44 76.04 62.63 60.11 59.92 57.49 56.84 55.70 53.16 净出口量 4.43 2.5 1.675.38 8.85 11.45 5.54 11.45 4.33 9.12 表观消费量 59.45 60.94 74.37 57.25 51.26 48.47 51.95 45.39 51.37 44.04 --------------------------------------------------------------------- 氧化铝产量 71.28 67.95 73.43 72.75 68.00 70.13 65.39 68.27 59.36 63.45 净进口量41.42 58.99 50.86 52.52 66.01 52.08 77.51 59.05 71.14 43.20 表观消费量 112.70 126.94 124.29 125.27 134.01 122.21 142.90 127.32 130.50 106.65 注:1.本表中表观消费量是指产量加上净进口量或减去净出口量计算得出. 2.进出口量数据来自中国海关总署;产量数据来自中国国家统计局每月数据. 3.若国家统计局修正上月发布的数据,该数据也将随之更新. 3. 海关:中国 10 月进口阴极铜 67683 吨 同比下滑 5% 海关总署周五公布的数据显示,中国 10 月进口阴极铜 67,683 吨, 同比下滑 5%。中国 10 月进口铜精矿 330,647 吨,同比增长43.9%。10 月氧化铝进口 416,483 吨,同比下滑 2.9%。同 时海关公布的数据还显示,1-10 月中国精炼铜进口总 量同比增长10.2%至 109 万吨;同期镍 进口量同比增长 56%至 71,331 吨;而铝出口量同 比减少 3.4%至 987,602 吨。 4. 发改委清理整顿铜冶炼项目 近日,发改委、财政部、国土资源部、人民银行、环保总局联合下发《关于制止铜冶炼行业盲目投资的若干意见》凡违反产业政策和投资管理、环境影响评价、土地管理等规定的铜冶炼项目,一律不准建设。”记者昨日从国家发改委了解到,国家将抓紧对已建、在建、拟 建铜冶炼项目进行一次认真的清理整顿。 继 10 月底发改委点名警示铜冶炼行业盲目发展之后,近日,发改委、财政部、国土资源部、人民银行、环保总局联合下发了《关于制止铜冶炼行业盲目投资的若干意见》。 根据《意见》,对已经备案的铜冶炼项目,如单系统在 10 万吨/年以下,或未采用闪速熔炼、艾萨炉熔炼、诺兰达熔炼等技术先进、能耗低、环保达标、资源综合利用率高的冶炼工艺,或者未落实铜精矿供应、交通运输等外部生产条件,自有矿山原料比例未达到 1/4 以上 的,均停止建设,重新研究项目的合理性和可行性。 《意见》要求,未按规定向环境保护行政主管部门报批环境影响报告书、擅自开工建设的,在建的一律停建,投产的一律停产,并按照有关法律法规进行处理。项目建设用地未经依法批准的,一律停止建设。经清理整顿后,达到铜冶炼行业准入条件的,列为具备合格资质的企业。 记者从发改委产业政策司了解到,一些地方和企业不顾市场、资源等外部条件,盲目投资 铜冶炼行业。预计后年底将形成 370 万吨铜冶炼能力,远远超过全国铜精矿预计保障能力和 国际市场可能提供的铜精矿量。 根据《意见》,将铜冶炼项目资本金比例由 20%及以上提高到 35%及以上。 根据《意见》,金融机构对不符合国家产业政策和市场准入条件以及未按规定程 序备案的铜冶炼项目,将一律不予授信;已实施的项目授信,将采取妥善措施予以收回。 四、结论和操作建议: 从相关交易侧面以及技术面的提示来看,国际铜的运行依然处于相对强势之中,短期而言,期价在有效站稳 4175 美圆附近阻挡之后,有继续向上拓展空间的要求,尽管其走势可能依然会充满动荡性,但是偏多思维仍不宜轻易放弃,抛空也暂时并不适宜。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|