空头回补玉米期价回温 短期疲弱状况并未改变 |

|---|

| http://finance.sina.com.cn 2005年11月30日 01:41 中大期货 |

|

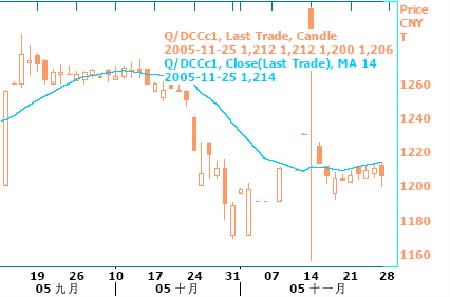

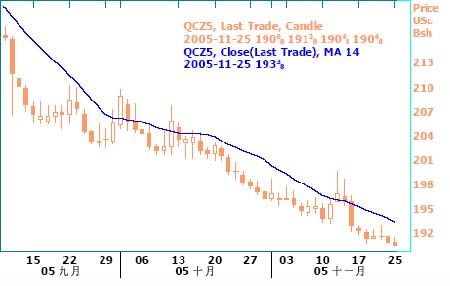

一. 行情回顾: DCE 近月合约日走势图 CBOT 玉米本周持续低位盘整.主力 12 月合约自上月末跌破 2.00 美元/蒲后,进一步 测试下档 1.90美元/蒲一线支撑力度.由于缺乏新消息刺激,除展期交易外,直接交投颇 为清淡。 DCE 经前期超卖后,本周行情反弹.主力 C609 合约盘中最高 1294 元/吨,最低 1268元/吨,总体成交缩量,持仓减少.空头在连续两周的强势后,开始回补仓位从而支持期价 回调。 二.影响因素分析: 1. 成本 05 年度农资价格上涨,对市场形成支撑。 今年种子,化肥,农药,农膜等各种农用生产资料价格都有不同程度的上涨,造成的直接后果就是种植成本上涨。据相关统计,玉米每亩总成本平均增长 24.2 元。 由于生产资料价格的上涨,导致今年玉米种植成本的增加。近期华北地区新玉米 收购价格持续滑落至较低价位,当地农民难以认可,产生了很强的惜售心理。农户惜售有望对新产玉米的价格构成支撑。 2.现货市场 进入 11 月份后,由于国内产区新玉米上市步伐将加快,玉米现货市场季节性供给 压力增强.尤其东北新玉米大量上市时间滞后,一方面由于新货上市初期收购价格高,而南方销区玉米销售价格大幅回落,收购根本没有利润;另一方面也受暖冬影响 玉米无法脱粒,同时由于农发行还没有对玉米收购大量贷款,玉米收购资金不足。在产销无差价、收购缺资金且基本面玉米产量丰收的情况下,除加工企业和储备收购外,多数收储企业处于观望和小规模收购中,收购价格持续走低。 本周,东北产区相对平稳,局部地区小幅下跌 10-20 元/吨;关内地区在前期跌幅 较大的情况下,近期跌势仍然较为明显,大部分地区均呈跌势,下跌20-40 元/吨左 右;南方销区前期小幅下跌,本周跌幅趋小,在 20-40 元/吨。 3.饲料行业 目前养殖业正值淡季,禽畜存栏量处于相对低水平,加上存栏禽畜仍处于幼年 期,饲料消耗量较少,限制了玉米需求量,玉米需求保持相对较低水平。加之 入秋之后天气逐渐变冷,有利于禽流感病毒的存活,加上候鸟南迁导致禽流感疫情的迅速蔓 延,家禽养殖业面临严重的威胁。由于禽流感疫情已得到广泛的重视,并未真正造成严重损失,但对家禽养殖业的心理冲击仍然不容忽视,许多家禽养殖场可能因此减少 养殖规模,以避免禽流感暴发产生的严重损失,因此,作为主要饲料成分之一的玉米消费受到影响 4.深加工行业 玉米作为工业原料消费不断增长,其产业链条长,涉及行业范围广。近几年玉米 深加工行业发展迅速,通过玉米深加工所开发出的玉米精炼油、柠檬酸、淀粉糖、麦芽糊精、高蛋白饲料、肌醇、谷氨酸、赖氨酸、乳酸等新产品,生命周期长,市场容 量大。特别是随着人民生活水平的提高,玉米的深加工产品在市场需求方面呈现出逐年上升的趋势。目前我国的玉米深加工的产品已有 130 多种,而欧美国家可达 1800 多种,与发达国家的这种差距,正预示着我国玉米深加工业具有广阔的发展空间。 东北地区陆续建成了以饲料工业和酿酒业为主的玉米加工业。长春大成实业集团 经过9年的发展,目前成为年加工玉米 166 万吨、出口创汇 6600万美元的亚洲最大 的玉米精深加工企业。大成集团以年产 15 万吨变性淀粉、50 万吨淀粉糖和 13 万吨赖氨酸的生产能力,跃居全国同行业之首。吉林省内随着长春大成、公主岭黄龙、吉林 燃料乙醇、松原赛力事达、乾安吉安生化、梨树天龙酒精和梅河阜康等一批大型玉米加工龙头企业相继建成投产,玉米加工转化数量成倍增长,而且已有的深加工企业不 断扩大规模,预计不超过两年的时间,吉林省内玉米深加工产业所需玉米就可达900 多万吨。在国内其它玉米主产区黑龙江、内蒙、山东、河南、河北等地也相继建起一批玉米深加工企业,将玉米产业工业化将是我国玉米经济发展的目标,这是不可逆转趋势。据悉,由于玉米同石油分子式相近,凡是石油能生产的产品,玉米几乎都能生 产。据统计,经过深加工之后,玉米产品的附加值比卖玉米原粮增加效益3-100 倍以 上。随着原油价的不断上涨,燃料酒精的发展迫在眉睫,国家发改委已明确表示:逐步扩大和推广使用燃料乙醇是一项无悔的政策。按照国家制定的全国燃料乙醇总产量500 万吨至 700 万吨的消耗量计算,玉米需求量大致在 1500 万吨至 2100 万吨之间。 5.出口 过去数周来,在韩国饲料买家举行的招标中,中国玉米到韩国的 CNF 价格在 131 到 133 美元附近,这要比美国玉米的 CNF 报价低了 3 到 6 美元左右。据有关 机构不完全统计,目前 2005/06 年度已经过去了七分之一的时间, 我国玉米出口销售 总量已经达到 120 万吨或者更高的水平,占到美国农业部全年 出口目标的 40%。相比之下,去年同期我国玉米出口销售量只占到全年度出口量 的 1%不到。 迄今为止,我国政府尚未发布新的玉米出口配额,有传言称政府可能同意在 10 月 份到明年 2 月份期间出口 400万吨玉米,但是这一传言一直未能获得任何官方 的证 实。事实上,从往年经验看,新年度的玉米出口配额往往要到春节后才会发 布。 近些年来,中国的玉米出口波动较大,出口计划和当年的玉米产量规模息息 相 关。通常情况下,如果国内玉米产量高企导致国内价格受到显著压力,政府就 会倾向于加大对出口的财政支持。从 2005/06 年度我国玉米供应情况看,目前没 有迹象表明 今年玉米产量会显著低于上年水平。目前国外一些分析机构的预测值集中在 1.25 到1.26 亿吨左右,而国内分析机构的预测值通常位于 1.29 到 1.31 亿吨左 右。 三.后市展望: CBOT 玉米 12 月合约日走势 继上周跌至合约低点后,CBOT 玉米本周持稳.但是我们认为多数投资者对于禽流感在亚欧大陆蔓延引发全球饲料需求减少的担忧,以及美国玉米供应充足,出口恢复缓慢,将 令价格近期内难以摆脱低位区间波动。不过,技术面显示市场已呈超卖,且12 月合约临近 交割,交易商在此合约上拥有的庞大空头部位令我们不能排除交易商在第一通知日到来之前再次回补,从而抬升期价回调的可能。 对于国内玉米期市,我们认为期价近日再度回温的主因在于场内空头回补;而国内基本面在禽流感影响下,短期内总体疲弱的状况并未出现本质改变.不过,年底和春节前国内多数地区玉米需求或许仍有希望恢复增长。 综上所述,我们得出结论如下: 一,内盘跌势未尽。 二, 主力合约 C609 合约 1260 元/吨一线仍属强支撑位,盘面在此点位附近的表现值 得继续关注。 操作建议:短线空单可持续持有. |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 送仪器 多赚六份钱! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|