大豆市场供需不平衡加剧 国内外期豆大幅下跌 |

|---|

| http://finance.sina.com.cn 2005年11月28日 01:24 北方期货 |

|

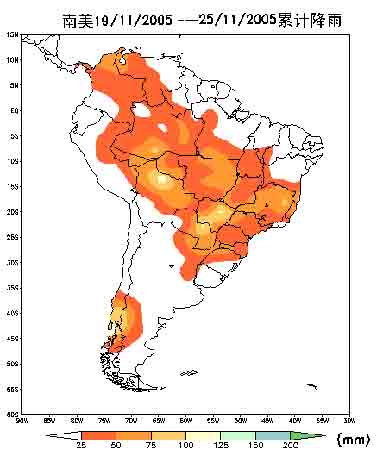

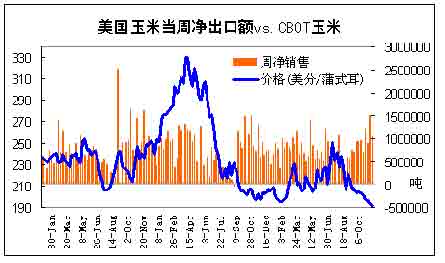

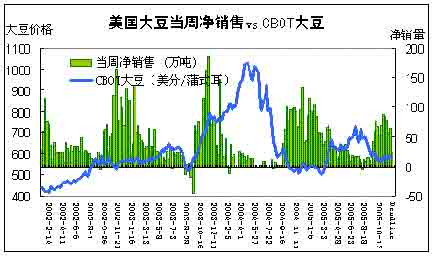

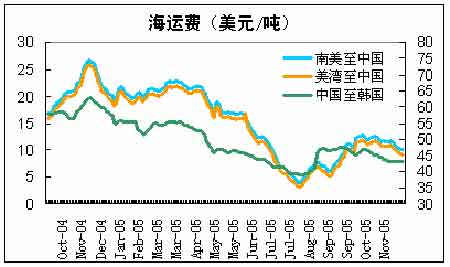

一、农产品期市一周行情 1、豆类 开盘 最高 最低 收盘 涨跌 豆一0605 2660 2670 2598 2599 -66 连粕0605 2280 2284 2260 2207 -74 美豆1月 570.4 576 552.2 554.2 -15.2 2、玉米 开盘 最高 最低 收盘 涨跌 连玉米05 1237 1255 1234 1249 +11 美玉米12 191.4 192.4 189.2 189.6 -1.6 二、CFTC持仓分类报告 因美“感恩节”假期,原定于本周五公布CFTC 一周持仓报告将推迟到下周一公布。 三、南美大豆主产区天气状况 五、美国出口销售周报: 六、国际海运费率: 七、大豆: 熊市慢慢 在巨大供给面前,需求受禽流感打击十分疲弱,导致供过于求的不平衡继续加剧,本周CBOT豆类期价和我国豆类期价也因此继续大幅下跌,并且美盘跌破了前期低点565.4美分,均创9个月以来的新低,国内更是疲弱不堪。 从目前的基本面看,供过于需的不平衡格局短期内难以改善。首先,从目前美国大豆缓慢的销售进度看,据USDA最新公布的出口销售报告显示,截止11月17日一周的出口销售报告。当周美国2005-06市场年度(9月1日-次年8月31日)大豆净出口销售21.95万吨,为本市场年度迄今最少的一周,远低于市场预测的50-70万吨区间内,同时低于前一周的64.48万吨水平;累计出口销售量为1111.99万吨,低于去年同期的1572.38万吨水平;中国累计购买423.97万吨,去年同期为666万吨;美国农业部目前预测的2005-06市场年度美国大豆总出口目标为2926万吨,目前销售量完成此目标的38%,相比去年同期为57.5%。尽管美国农民惜售导致现货基差坚挺,但是供给无法被市场消化,势必造成价格更猛烈的下跌。 第二,再来看我国市场需求情况 我国作为全球最大的大豆进口国,10月份以来,许多地区不断爆发禽流感,这继续打击我国国内养禽业对豆粕等饲料的需求。现货豆粕价格持续下跌,本周各地豆粕现货价较上周下跌40-60元/吨,广东和江苏地区每吨报价2310元,比上周下跌60元;哈尔滨地区2200元,下跌60元/吨;大连地区2220元,下跌40元;山东地区2320元,比上周下跌40元。国内油厂为了弥补豆粕价格下跌造成的利润亏损,本周继续大幅调高豆油价格。各地四级豆油现货价较上周上涨20-200元/吨,广东地区每吨报价5120元,比上周上涨20元;哈尔滨地区5600元,上涨200元/吨;大连地区5500元,上涨200元;山东地区5350元,比上周上涨100元。 如果按照一个月前的进口大豆成本为2750计算,广东地区的压榨利润为亏损125元,而山东地区亏损75元,大连地区亏损达到143元;而如果按照目前CBOT价格(554美分)进行点价,以及最近的基差和海运费计算,各地区压榨都出现盈利迹象,广东地区为33元,山东地区为82,江苏地区达到了119元,大连地区也有30元的盈利。但是笔者认为,这个利润目前并不是实际的,但是未来CBOT大豆价格继续下跌,油厂可以获得这样的利润,而不是亏损。因此,后期这将是促使大豆期价反弹的动力来源。结合技术分析,1月大豆价格在530美分附近可能会获得一定的支撑,在此展开一定的反弹,建议投资者空单可在此进行一部分获利了解。 北方期货 原蓓 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|