现货市场仍然需求不旺 郑州棉花继续震荡走势 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月28日 01:23 北方期货 | ||||||||||||||||||||||||||||||

|

棉花市场一周行情回顾

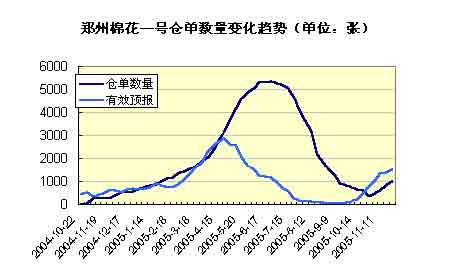

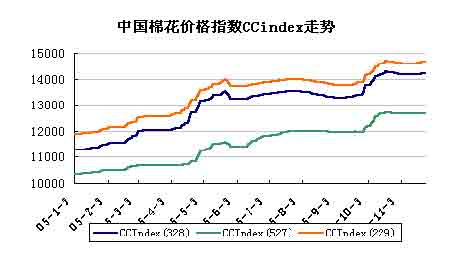

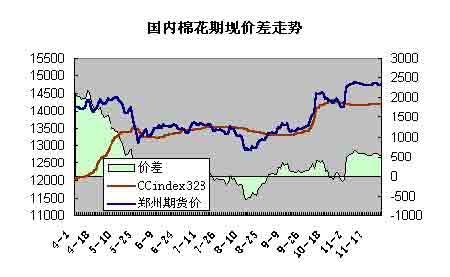

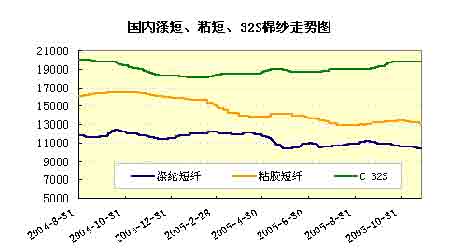

郑州市场: 本周郑棉期货围绕5日均线进行整理,价格趋势并没有明显的方向。主力CF0603在15000附近再次获得了支撑,但反弹力度仍然有限,消息面上主要是关于进口棉配额发放的传闻,导致了郑棉近期的弱市。 本周郑州棉花2004年C2类仓单继续流出市场,仅有70张,而2005年C1类新棉仓单增加到907张,同时有效预报也继续增加。截止到11月18日当周,郑州交易所棉花仓单数量计977张,较上周增加159张,有效预报1502张。(对比去年同期仓单2270张,有效预报596张) 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:纽约棉花期货市场本周因感恩节假期而只有三个交易日,两阴夹一阳,尽管日内波幅并不算小,但周三收盘几乎和上周持平。主力3月合约低点再次在52美分/磅止跌,没有突破上周的低点,主要来源于部分现货买盘支撑。 11月25日,美国农业部公布了上周(11月11-17日)的棉花出口报告。当周美国陆地棉净出口签约量为7.75万吨。2006/07年度远期净出口签约量为0.11万吨,较前周增长了45%,较前四周平均净出口量增长了65%。主要买主包括中国大陆(4.75万吨)、土耳其(7416吨)、印度尼西亚(5965吨)、日本(2948吨)、韩国(2926吨)、厄瓜多尔(2790吨)、中国台湾(2631吨)和墨西哥(2336吨)。 当周陆地棉出口装运量为4.1万吨,较前周减少了5%,较前四周平均出口装运量增长了15%。主要目的地包括中国大陆(2.11万吨)、墨西哥(4990吨)、土耳其(3175吨)和哥伦比亚(1497吨)。 当周皮马棉净出口签约量为2109吨,主要买主包括中国大陆(1111吨)、印度(454吨)、日本(181吨)、印度尼西亚(181)、日本(181吨)、中国香港(113吨);装运量为6623吨,主要目的地包括中国大陆(2291吨)、印度尼西亚(1338吨)、印度(1202吨)和比利时(454吨)。 本周因感恩节长假,CFTC期货持仓报告延后公布。 现货市场:本周现货市场价格保持平稳,尽管进口棉配额方面传闻四起,但棉花价格指数基本未动。收购市场局部有回暖迹象,但由于加工皮棉利润不高,收购价格也变化不大。尽管没有采购高峰,但企业季节性的消费依然支撑现货价格的稳定。本周中国棉花价格指数中328棉花报价14198,较上周上涨0.08%。 国内期现价差:本周郑州棉花弱市震荡,而现货价格几乎未动,期货升水基本稳定。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。由于交易新棉仓单已超过2004年仓单数量,交割物主体应转为2005年的新棉。为更客观反映期现价差趋势,笔者再次对期现价差图做了修正。此前曾因交易所规定计算旧棉贴水,现将贴水取消。按上述方法计算,本周期现价差为552元/吨,上周为544元/吨。注:2004年新棉的仓单可依据交易所规定计算贴水。 相关产品及下游消费:随着秋冬旺季的来临,棉纱销售转暖,但价格依然保持平稳有升,而化纤类的涤短、粘短价格受油价回落影响而偏弱。 后市看法 本周郑州棉花继续震荡走势,波幅也十分有限。现货市场仍然是企业需求不旺,由于临近年底,企业资金有回流要求,前期已嫌价高更不会在此时加大购棉力度。农民仍有惜售心理,但国庆以后价格并没有出现预期的上涨,看涨人气逐渐被消耗,加上农户同样有资金的要求,近期销售有所加快。籽棉价格基本稳定,棉厂为防止价格倒挂,主要为小企业收购。近期国内棉花市场消息面主要是有关05/06进口配额发放的传闻。目前流行版本较多,笔者也不敢妄加猜测哪个是最终的结果。归纳一下,主要集中配额发放的数量、税率和实施的时间。通过美国农业部等机构的供需报告,我们可以预计出未来国内棉供求缺口在300万吨之上。这应该是个一年12个月总数概念,300万吨除去配额规定的89.4万吨之外还可以采用分批发放或是集中发放。税率的实行是否滑准税也将决定未来进口棉的成本。对于进口配额发放对价格影响,笔者觉得只会形成短期的利空效应。尤其是象近期的传闻,多少也在市场中进行消化。我们知道全球棉花资源是基本平衡的,进口棉调节的是国内在一个时段的国内供求,它不会打破全年国内棉花价格的平衡趋势,当然前提数量和实际缺口差距不是很大。因为有棉价下调的预期,目前企业棉花库存水平都非常低,还不足一个月,补充库存是早晚的事,个人觉得,如果配额发放会引发价格回落,而企业在低位的买需又会进一步支撑价格。近期国内棉价直接压力更多的来源于国内现货与进口棉的差价以及陆续到达港口保税区的进口棉。尽管保税区的进口棉还没有通关,但它预示着未来一段时期资源供给充足,这种压力在至少2、3周内仍对市场形成压力。市场如何消化国家进口棉政策实施则需关注其最终的结果,笔者个人觉得今年一次性发放的可能比较小,因为以价格稳定为大前提的国家调控,进口棉配额分次发放可以作为一个阶段棉价的最直接工具,而且这样总量也便于阶段性控制,不会出现过大偏差。 纺织贸易方面,美国商务部最新表示,根据美中两国在两周前达成的协议,美国纺织团体对中国纺织品进口所提出的24项未决的“特保”请求已经被放弃。另外,11月22日,美国纺织品协议执行委员会CITA发布公告,指示美国海关在11月28日至12月2日期间放行11月8日之前进入保税仓库,或送进政府扣押货物仓库,或进入外国贸易区的部分滞港中国产纺织品。美国人能真正遵守此前的协议,对于购棉谨慎的纺企有一定利好,由于近期的焦点集中在进口棉政策之上,其在市场上影响非常有限。 综合以上,进口棉配额政策无论在何时实施,都将在短期内打压期价。对于未来棉价的趋势,至少在2005年笔者觉得仍需强调前期多次提及的消费因素,年前如国内纺企无明显补库动作,棉价难以突破上涨。尤其在现在进口棉明显低于内地棉价的时候。相反,如果悬而未决的进口棉配额一旦发放,那时则要看企业的消化能力和内外棉的比价。毕竟中国宣布进口棉是利好外棉期价的,美棉尽管近期表现不佳,但3月合约两周都刚好在52.00美分/磅获得支撑,不能不说也有这方面的因素。美棉如果反弹,后续到港进口棉的优势可能又不那么明显。技术形态上,同上周一样,本周周K线继续报收一小阴,日K线仍处于国庆以后形成的收缩整理之中。尽管短期确认了15000的平台支撑,但反弹力度同样有限。中长线观望为主,进口棉到港压力仍将维持,区间内上周空单仍谨慎持有,止损于上周高点。重点关注15000支撑的表现,一旦打破跟进。 北方期货 王亮亮 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|