北京中期:棉花进口配额发放的时机需要斟酌 |

|---|

| http://finance.sina.com.cn 2005年11月28日 01:22 北京中期 |

|

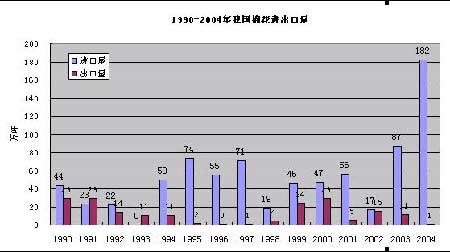

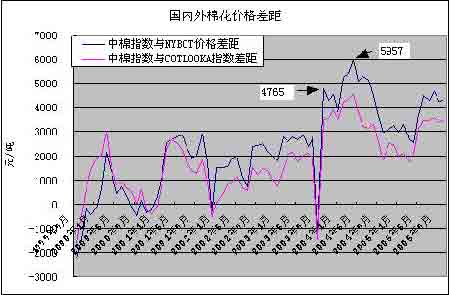

我国是全球最大的棉花生产国和消费国,因近年来纺织行业飞速发展,国内棉花供不应求,进口棉成为供给来源的重要组成部分,有机构预计今年进口棉花将达到370万吨,占国内全部消费量的41%。2004年中国棉花产量为632万吨,是历史上的最高记录,占当年全球总产量的24%,但仍不能满足消费的需求,2004年1~12月共进口棉花190.62万吨,2005年1~9月进口棉花180万吨。 中国人口众多、耕地有限是不容回避的现实,为保障粮食的供给不会大规模扩大棉花的种植面积,以提高单产的方式增加总产量是个渐进的过程,而纺织行业对棉花的需求不会很快降低,国内棉花的供需缺口将长期存在。既然如此,有计划地安排进口节奏就成为一个重要问题。 由于国内外棉花价格差异较大,在国外价格低时多进口,而在其价格高时少进口才能实现较好的整体效益,这样对于稳定国内市场价格也十分有益。1999年以前,国内棉花市场未充分开放,棉价由国家统一制定,不能及时客观反映市场供需情况。2000年国务院发布了《关于进一步深化棉花流通体制改革的决定》,标志国内棉花经营体制正式进入市场经济时代。在中国加入WTO之后,纺织行业得以迅猛发展,对棉花的需求也呈几何级数增加。2003年进口棉花首次超过80万吨,2004年超过180万吨,2005年预计进口数量将超过230万吨,如此巨大的需求不能不对国际棉花价格起到推动作用。 从2003年起进口棉花开始大幅增加,2002年9月国家发改委确定2003年棉花进口配额为85.63万吨,到了2003年8、9月,国内主要产棉区受连续阴雨天气影响棉花采摘推迟,而且预测产量会大幅下降,结果棉价在短时间内由12000元/吨飙升到18000元/吨,为平抑棉花价格,国家在2003年11月底至2004年2月分三次共发放进口配额239.4万吨,其中有89.4万吨为1%关税配额。从图 中可以看出,发放配额的时机和数量与其说是为了满足国内的需求,不如说是有意压制当时过高的棉价,后来虽然价格回落,但短期内数额巨大的外棉集中到港使得供给压力骤增,棉价由18000元/吨一路下滑到12000元/吨,价格暴涨暴跌使得很多涉棉企业亏损严重。2003年10月中储棉总公司以16000元/吨的价格陆续进口了约25万吨外棉准备在国内抛售打算大赚一笔,但是棉花运到时市场价格大跌,最终由国家出面以13100元/吨的政策价收购,中储棉的损失超过7亿元。 这次运用进口配额对棉花价格进行调控达到了目的,可是买入外棉的价格却是近年来的高点,高买低卖的反常现象对国内棉商和纺织企业都造成了很大伤害。看来,有必要对配额发放的时机进行斟酌。 由于国内面临棉花供需缺口长期存在的局面,国内棉价会在大部分时间内高于国际价格,在这种情况下进口外棉不但必要而且有利。从上图可以看出,自2003年底之后国内外棉价差距明显大于从前,这一方面反映出国内棉花供应趋紧,另一方面也表明进口配额的使用还不充分。有人担心过度进口外棉会损害国内棉农的利益,所以对配额数量的把握也十分重要,只有尽可能准确地预测供需缺口才能有的放矢决定进口数量,达到供需基本平衡的状态,那么价格的波幅就不会过于剧烈,对于涉棉各方都是有益的。 对于目前来讲,官方预测2005/2006年度供需缺口为335万吨左右(引自农业部10月棉花市场监测报告),至少要进口280万吨外棉,因此预计明年配额会在300万吨上下。 发放配额的时机既要考虑实际需求还要关注棉价波动。一般在棉花采摘收购季节不存在供应不足的问题,此时一般价格较低,可适度进口。第二年春季,前一年棉花产量能得到较精确的数据,新一年农民播种意向已经明了,纺织企业大半年的定单可以落实,此时可根据供需情况调整进口规模,发放新配额。如果考虑到国内外棉价波动,也可在差价悬殊的情况下及时发放配额。从上图可以看到,在2003年年底,表面上国内外棉价一起上涨,但国内涨幅远超过外棉同期涨幅。2003年10月中国棉花价格指数与NYBOT交割月合约的价格差距达到4765元/吨的高点,高于2000年~2003年底之前平均高点约1700元/吨,11月发改委就发放了50万吨进口配额。到2004年2月,虽然绝对价格变化不大,但国内外的价格差距进一步扩大,已超过2003年10月的水平。到2004年4月,价格差距已达5957元/吨,在此之后国内价格快速下跌,价格差也逐渐回落到正常水平。 目前国内棉花现货价比2003年高点低约3500元/吨,但与NYBOT的差价已接近4300元/吨,今年8月份时曾达到4644元/吨。而发改委在10月棉花暴涨连创新高的情况下才发布要求注意风险的紧急通知,看来管理层更关注价格本身的涨跌,将国内外比价关系放在次要位置。 综合上述分析,2005/2006年度进口棉花配额预计在300万吨左右,发放的时机可能选在棉价走强再创新高之际。若国内外棉价差距扩大到5000元/吨以上,也有可能引起政策干预,即使不这样做,市场本身的压力仍会导致棉价向正常值回归。 张向军 北京中期研发部 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|