棉花现货市场状态依旧 郑棉价格维持震荡态势 |

|---|

| http://finance.sina.com.cn 2005年11月25日 01:23 国际期货 |

|

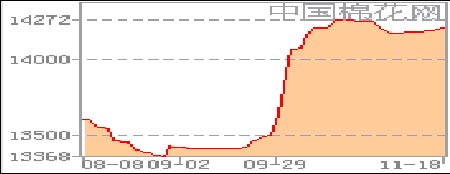

一、行情回顾 郑棉3月图 美棉3月图 国家棉花价格B指数 本周郑棉区间波动,主力合约3月基本上在15000―15300之间运行,市场没有形成新的突破行情,周初的下跌被周末的下幅反弹所收回,市场没有多大的变化。市场整体表现为均线之下的盘整,但大的震荡构造依然没有破坏,市场还是方向不明。周五3月收在15170,较上周五的15175基本没有变化。 本周美棉继续下跌,并且跌破上周的低点,市场仍然处于缓慢下跌之中。整体表现为下跌反弹。主力合约已经转移到3月上。周五的收盘价格还是低于上周的最低价,市场的下跌势头没有改变,但下跌的速度很慢。周五3月收在52.63,较上周五的54.27下跌1.64。美棉依然远弱于郑棉的走势。 现货市场状态依旧,没有出现大的变化。内地的籽棉收购价格有所回升,但幅度很小,高等级棉花价格比较坚挺。棉农、棉商、纺织企业三者依然对目前的棉价无法达成共识,市场还是处于僵持状态,新疆棉出疆困难。市场仍然比较谨慎。 二、基本面情况分析 1、 美国农业部周度谷物出口销售报告(棉花) 美国农业部刚刚公布的截至11月10日一周出口销售报告显示,当周美国陆地棉净销售 235200包,比前一周增8%,高于四周平均水平15%,主要买家为中国144200包,土耳 其28600包,台湾11500包,韩国10900包,哥伦比亚9000包。出口销售完成了190100 包,比前一周增1%,高于四周平均水平1/3,主要出口目的地为中国82200包,土耳其 36900包,墨西哥28300包,印尼]9300包,韩国5200包。美洲皮马棉净销售7100包, 主要销往印度2600包,中国1800包,德国900包。出口销售完成了22700包,为当前市 场年度最高水平,主要销往中国7600包,巴基斯坦2900包,印尼2900包,土耳其2100 包。 2、薄熙来一周两见波特曼 称中美纺织品协议要落实 商务部网站消息,11月14日下午,商务部部长薄熙来在京与来访的美国贸易代表波特曼举行会谈时表示,中美应进一步加强技术层面的协作,保证中美纺织品协议得到平稳有序地实施。 薄熙来表示,中美达成的纺织品协议符合两国业界的基本利益,说明只要双方有诚意,就可以通过磋商妥善解决双边经贸关系中存在的问题。 3、中美21种协议纺织品清单亮相 明年配额分配和招标11月下旬至12月上旬进行 商务部日前发布《输美纺织品管理公告》,公布了中美纺织品协议中实施数量管理的21种纺织品名称,同时公布了每一种纺织品2006年至2008年的输美协议量。《公告》称,因上述协议产品的部分税号需要拆分和新建,中美双方目前正抓紧进行相关技术性工作,随后将公布具体的税号目录。 《公告》称,2006年度的协议产品数量将采取业绩分配和公开招标两种方式进行管理。业绩分配数量占协议数量的70%,具体按《纺织品出口临时管理办法》执行;公开招标数量占协议数量的30%,具体按《纺织品出口许可数量招标实施细则》执行。2006年度协议产品数量的首次业绩分配和招标工作将在11月下旬至12月上旬期间进行。 《公告》称,企业凭中方签发的出口许可证和原产地证书向中国海关申报出口。美国海关凭中方提供的上述数据核查验放。 4、10月我国纱产量再创新高 同比增幅加快4个百分点 据国家统计局最新统计数据显示,2005年10月我国纺纱产量为124.74万吨,较上个月增加0.58万吨,环比增幅0.47%,较去年同期增加28.28万吨,同比增幅约29.32%,增幅加快4个百分点。 截至10月份,2005年我国累计纺纱量为1119万吨,较去年同期增加239万吨,增幅27.16%。 5、新疆棉出运困难 内地高等级棉销售转暖 本周来山东魏桥、华纺等一些用棉大户加大了在河北、山东等重点产棉区的采购力度。据悉,好三级出价14600元/吨,二级为14800元/吨,不过由于对棉花品质、三丝等要求严格,实际到厂后压级压价较为普遍,成交价与几日前基本持平。 据悉,目前纺织企业购买偏向2、3级,4级以下采购依旧较少,这一方面体现出在销售疲软情况下纺企调整产业结构,提高产品附加值的经营策略,同时本年度地产棉资源品级不平衡状况也可见一斑。由此,高等级棉的主要源产地新疆棉的出运情况尤其需要关注。 有关方面透露,截止目前新疆棉出运仍较困难,水平高的也就十天走二车。而一些铁路局又在进行改制,员工人心危危, 一个做错,就敲掉饭碗, 结果一个车皮卸4-5天,装4-5天较为普遍, 许多车皮处于待出运状态。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|