郑棉尚未摆脱横盘整理 后市期价继续调整蓄势 |

|---|

| http://finance.sina.com.cn 2005年11月24日 01:37 民安期货 |

|

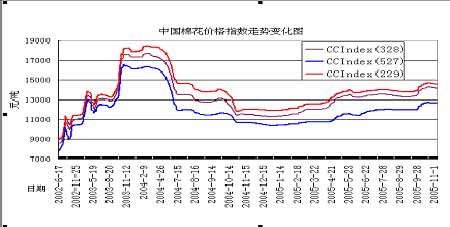

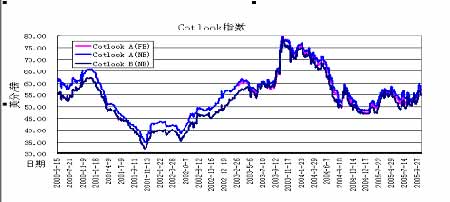

一、行情回顾: 本周郑棉在美棉走弱的待到下,基本上维持震荡走弱的态势,周一在上周五美棉上涨的带动下,期价早盘跳空高开,小幅冲高后又缓慢回落,周三、周四在美棉大幅下跌的影响下,郑棉都是跳空低开,但期价处于近期横盘震荡整理的下沿,继续下跌的动能不足,期价又有所反弹。 美棉的本周继续破位下行,期价处于下跌的通道当中,上方的压力比较大,特别是周二周三的跳水,使得期价遭到了技术性抛盘的卖压,后市进一步震荡走弱的可能性比较大。 现货方面,本周国内中国棉花价格指数变动不是很明显,基本上维持在高位并且小幅走高,而国际棉花价格指数变化也不是很明显,涨跌互现,具体变化如图所示: 图1:中国棉花价格指数走势图 数据来源:民安期货数据库 图2:Cotlook指数走势图 数据来源:民安期货数据库 二、基本面分析: 1、纺织后市不明朗 棉纺厂控制棉花库存 中美和谈一周以来,纺织、棉花市场并没有太大起色,纺织市场纱、布销售不畅,价格上涨乏力;棉花市场不确定因素增加,市场观望气氛浓厚。在此种状况下,控制棉花库存量成为棉纺织厂规避市场风险的主要方式。 湖北某纺织厂目前棉花库存4000多吨,将近50天的使用量。企业反映,资金状况良好,目前的库存量只是为了规避风险。目前企业棉花成本大概是,229级棉14400元/吨,329级棉14100元/吨,4级棉13500元/吨,5级棉12500元/吨,除此之外,企业生产高支纱还是用长绒棉,成本价在25000元/吨以上。销售方面,纱线明显好于坯布,在赢利范围内,目前企业最头疼的就是产品价格上不去。对于纺织后市,认为目前还很难说,现在只是边走边看。 河北某纺织厂目前棉花库存10天左右,3级棉成本价在14400-14500元/吨之间,除国产棉之外,企业还使用进口棉。在问及如此低的棉花库存量是否是由于资金紧张时,企业反映,资金不成问题,只是现在不想买太多棉花,前些天由于产品结构调整,企业还从新疆买了两车皮的新疆棉。企业目前销售一般,价格上不去也是企业比较头疼的问题。棉花现货方面,除进口配额的压力外,纺织市场前景不明朗是造成当前棉花市场成交清淡的主要原因,但认为11月底棉花市场会逐渐转暖还是有些言之过早。对于棉花后市,下跌可能性不大,但是由于企业采购逐渐趋于理性,加上进口棉的无形压力,上涨空间有限。 2、多个类别额度用尽 广东纺织服装对欧美出口回落 来自海关的最新数据显示,广东纺织服装出口在经历了上半年一浪高过一浪的热潮之后,从7月开始至今由于对欧美多个类别被设定的额度用尽,一直呈现出逐月回落的态势。 统计表明,服装类别回落的态势最为明显。以对欧盟出口为例,在之前7个月全省单月出口连续超过1亿美元之后,10月份对欧盟出口额跌落至9340万美元,仅为6月份对欧盟出口额的38.2%。对美出口方面,全省服装出口额也由6月份的3亿美元逐月回落至10月份的2.3亿美元。 由于受欧美“设限”影响不大,纺织品对欧盟出口额则由6月的2亿美元降至10月的1.6亿美元。 虽然我省下半年对欧美纺织品出口呈逐月下降的态势,但从全年情况看,总体增长势头仍较为乐观。今年1-10月,全省纺织品和服装分别出口50.8亿美元和125.7亿美元,较去年同期分别增长18.3%和23.2%,且增长主要集中在美国和欧盟市场。 随着近月来中欧、中美谈判陆续达成一致,尤其是在确定基数时均考虑了今年年初的较快增长,可以预计,从明年年初开始,全国包括广东在内的纺织服装将不仅仅进入“有序出口”时期,今年下半年逐月回落的态势也将得到扭转。 3、中国棉制品对美出口遭遇印巴挑战 2005年,中国占美国纺织品服装进口总量的33.2%,但棉制产品占美国市场的比重下降到24%。 2005年9月,美国从中国进口棉制产品的总量为4.18亿平米,同比增长54.7%,为今年4月以来的最低水平,且增长率也创今年以来最低。2005年1-9月,美国从中国进口的棉制产品总量为38.46亿平米,同比增长72.3%,但棉制产品仅占纺织品和服装进口总量的30.2%,其中53.8%为棉制服装。 目前,印度和巴基斯坦的产品价格低廉,其中棉制成衣的价格优势尤其明显,并已开始主导美国市场,对中国的纺织品服装出口形成巨大挑战。不过,中国许多其他类别的棉制服装出口顺畅,其中包括棉制睡衣、女式及女童棉上衣、、女式及女童休闲装、棉床单、女式大衣、男式及男童长裤、床单床罩和棉制内衣。 4、希腊棉花出口扩大对美棉构成更大竞争压力 希腊是欧盟最大的产棉国家,是世界第六大棉花出口国。2005/06年希腊棉产量预期190万包,可供出口的棉花数量预期扩大到200多万包,创自2000/01年以来的最高水平。希腊棉花产量不断提高,但国内用量不断减少,因此2005/06年希腊棉花出口预期达到145万包。 大多希腊棉花出口到土耳其,2003/04年土耳其吸纳33%的希腊出口棉花总量。2004/05年希腊对土耳其出口增长20%,占希腊棉花贸易的55%。虽然美国是土耳其市场的最大供应国,但在土耳其市场,希腊已经成为美国的竞争力量,其出口不断扩大,而且是土耳其的近邻。 近年来希腊对欧盟传统市场的出口减少,而巴基斯坦和中国则成为希腊的新兴市场。继土耳其之后,意大利是希腊棉花的第二大市场,2004/05年意大利进口139,000包希腊棉花,低于2000/01年的348,000包。2004/05年巴基斯坦进口37,000包,中国进口34,000包。由于产量有限以及临近土耳其市场,因此希腊对其他市场的扩张有可能受到牵制。 5、美纺织业呼吁透过WTO对中国再设限 美国纺织业呼吁透过世界贸易组织(WTO) 谈判进一步限制中国纺织品出口,以阻止中国在未来数年内将其它生产纺织品和成衣的国家洗牌出局。当美中签署新的纺织贸易协议受到欢迎的时候,美国业界领导人却表示,这个快速发展的亚洲国家的不公平贸易手段并没有就此消失。 美国纺织业反复强调中国中国人为控制汇率,给予企业补贴,透过国家银行提供厂商低息或无息贷款。美国制造业贸易行动联盟执行董事Auggie?Tantillo呼吁美国和其它纺织品出口国家于正在进行的WTO杜哈回合谈判中联合起来应对这一局面。 Auggie?Tantillo表示,不允许这一产业出现霸主,也不允许因国家的扶持而形成诸多有利条件,否则,纺织成衣贸易就不能有序发展。在1994年结束的WTO乌拉圭回合谈判中,发展中国家一致呼吁结束富国的配额。Auggie?Tantillo称,这些国家亲眼目睹中国的持续成长,并承认取消配额就意味着中国的全面发展,印度和其它国家都会遭遇洗牌出局。美中协议为2008年之前中国纺织品的出口提供了成长幅度,但仍应将中国的增长幅度大大地限制在低于今年的水准。 根据中国加入WTO的协议,2008年之后纺织品贸易将完全自由化。同时,美国纺织制造业有三年的时间调整生存战略。美国全国纺织团体协进会会长表示,这并没有解决问题,美中协议仅仅将来自中国的威胁推迟了一点。Auggie?Tantillo并呼吁WTO单独举行纺织品谈判,以便在2008年之后继续执行新的防卫措施。 三、技术分析及后市展望 技术上,郑棉目前上方面临20天均线的压制,期价有可能会进行调整蓄势 后再走高,总体上来看,期价尚未摆脱近期横盘震荡整理的区间,操作上建议投资者可以短线作多或者等待期价突破前期高点后顺势跟进比较好。 民安期货 楼杭庆 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|