|

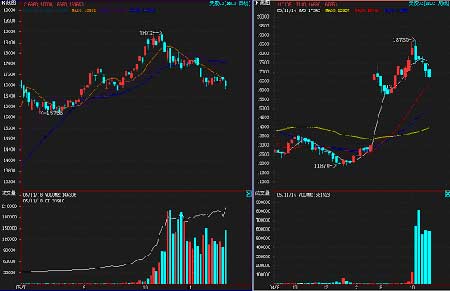

本周,国内天然橡胶价格在经过了4天的弱势整理之后,于周五在空头的积极打压下破位下行,创出两个月来的新低。但东京橡胶本周只是表现为反弹后,在重要的阻力位前横向整理形态,本周上涨1.86%,而沪胶本周却是下跌1.99%。

K线走势图

点击此处查看全部财经新闻图片

本周原油价格继续下行,创出6月份突破了66美元/桶以来的新低,虽然一周收盘回到了66以上,但在整体的形态上,仍旧处于向下寻求支撑的弱势市场。合成胶成本也将随着原油价格的持续回落而下降,最终影响到天然橡胶的需求。尤其是在今年进入冬季以后,原油价格一直不见起色,对于习惯于买涨不买跌的中国企业来说,观望的气氛极度浓厚,严重抑制了天然橡胶价格。尤其是在天然橡胶主产区价格同样表现不佳的情况下,进口胶的成本同样下降,使得价格疲软,需求不畅,货源不多的状况同时存在,市场目前处于一种恶性循环状态。

国内现货市场上,因为进口胶源供应不再紧张,且报价持续下滑,本周产区报价也开始有所放松,提前于期货价格,在周二即较上周价格下跌300元/吨,不过,随着价格的下跌,成交量也有所恢复:中橡网5号标胶的市场成交在这几天分别是:周一无成交;周二成交70吨,均价17400元/吨;周三133吨,均价17267元/吨;周四210吨,均价17371元/吨;周五成交190吨,均价17368元/吨。另外,17日,广西海关下达了对越南天胶调整关税征收办法的批文,具体办法为:税基在现行基础上上调200美元/吨,即小额边贸征税额上涨约260元/吨,复合胶上涨约220元/吨。华北地区5号标胶主流报价17300-17500元/吨左右,衡水市场17300-17500元/吨。北京地区市场主流报价在17500左右,成交清淡;上海5号标胶报价17200-17300元/吨左右,下游厂家多为少量采购,市场成交清淡,目前上海地区越南3L胶带票成交价在16500元/吨。近期浙江市场多持观望态度,市场货源不多,市场成交量下降;青岛5号标胶市场主流报价17300-17400元/吨,买盘较少,成交冷清。印尼20标胶主流报价在1570-1580美元/吨,马来西亚SMR20主流报价1590-1600美元/吨,泰国RSS3主流报价1600-1620美元/吨,现货报价稍高。

国际市场上,虽然主产区进入供应旺季,市场对价格的预期仍旧不容乐观,但由于中国消费买盘重新介入市场,本周产区报价在低位企稳:泰国3号烟片胶12月船期报价自本周初的1593.6美元/吨,小幅下跌1.9美元,至1591.7美元/吨;印尼20胶报价自本周初的1540美元/吨,上涨10美元,到1550美元/吨;新加坡3号烟片胶12月期收盘报价自本周初的157.5美分/公斤上涨0.79%,达158.75美分/公斤。

技术上,东京胶周一延续了上周五的强势,迅速反弹,但价格在30日均线下方开始停滞不前,成交逐步萎缩,形成阻力位前的横向整理形态,对于下周的走势没有明显的方向指导。在周线图上,东京胶表现为在连续四周下跌后,胶价出现缩量反弹,显示反弹力度不足,对后市空间难以乐观。沪胶表现则更为疲软,虽然在周四的交易中,价格碰触了10日均线,但是并没有形成有效突破,周五的下跌,更是跌破了本周的整理平台下限,形成新低,在技术表现上,意味着下周将继续下探,寻求支撑。周线上,本周沪胶主力合约已经是连续第五周形成阴线了,客观上,有触底反弹的要求,预计下周沪胶可能提前快速下探后企稳。操作上,建议下周了结中线空单,可在16300附近适量做些短多。

|