国内豆粕市场受利空打压 整体弱势局面将延续 |

|---|

| http://finance.sina.com.cn 2005年11月24日 01:29 中大期货 |

|

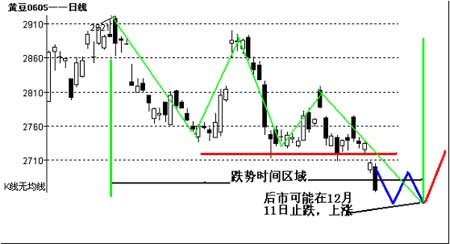

一、本周行情回顾 本周美豆探明高点后逐步回落,上档600美分俨然成为中线市场较大的阻力。连豆市场周内走势明显弱势外盘,在国内禽流感呈现逐步扩散趋势的背景下,空头主力再度发力打压,特别是临近周末时,在主力605合约期价再度下破2700之后,市场呈现加速下滑之势,多头的被动止损成为了行情的主流。目前国际市场方面,美国大豆压榨需求继续保持强劲,但豆油库存明显增加,新豆出油率也高于去年,美国豆油高库存前景令人担忧;而南美目前除巴西北部地区有些缺雨外,其它绝大部分地区作物种植天气良好,巴西南部的干燥天气使得大豆作物播种进度加快。预计未来几天,巴西、阿根廷大豆主产区还将获得更多的降雨补充,因此产量预估仍然较高,这给市场带来较大的利空压力。国内方面,禽流感无疑是市场最热的话题,在卫生部通报近日我国内地确定两例人感染高致病性禽流感H5N1病例之后,市场的恐慌情绪明显加剧,据不完全统计,目前禽类饲料需求因禽流感而下降30%以上,国内养殖业也受到了前所未有的打击,这使得市场上豆粕的需求大大降低,豆价压力巨大,市场空头气氛浓厚;另外,11月份大豆进口速度加快,国内到港量增加,进一步使豆价承压;这些都让原本疲弱的市场难以显现翻身动能。从技术角度分析,主力605合约周线的近一个月所构筑平台整理形态被有效下破,多头的反扑终究是昙花一现,在空头主力的有序封压之下,预计下周市场仍有再探新低的可能。当然,由于今年黑龙江大豆种植成本升高,豆农仍有惜售情绪,因此中期国内大豆现货价格实际的下跌空间也应该较为有限。 二、本周基本面要素 1.现货市场情形 本周黑龙江省各地大豆收购量见涨,各地收购单位反映,本周农民销售积极,主要是农民还贷日临近,必须出售部分大豆。油厂和贸易商借此良机,纷纷下调大豆收购价格,依然可以获得较高的的收购量。 本周省内油厂和现货商考虑到大豆价格进一步下跌的空间有限,遂有意大量收购,近期在黑龙江省收购的省外企业有益海、北京汇福、中纺粮油、沈阳金石,收购价格因地区不同在1.17-1.19元/斤间波动。九三油脂各地收购点已经基本建立完毕,收购可能在1-2周内进行,但分析当前基本面的形式,估计九三收购价格不会过高,应在其他收购商收购价格基础上加1-2分/斤。 截止本周黑龙江省大豆销售量在9.5%左右。影响近期黑龙江省大豆收购价格的主要原因有两项:一是,禽流感是否继续蔓延。本周我国安徽、湖北和新疆又发现禽流感疫情,并有消息证实禽流感导致一人死亡;二是,进口大豆价格。十月份到港进口大豆192万吨,预计十一月份进口量达250万吨,近期进口大豆价格普遍在2650元/吨以下。 2. 11月上旬进口大豆到货量86万吨 11月份将是进口豆到货的又一个高峰,到货量预计介于250-270万吨之间。从上旬的到货跟踪看,将近三分之一的大豆已经运到了国内,到货量在86万吨左右。 从区域性来看,目前大部分地区的进口豆供应都比较充足,只有广东地区供应量相对少一些。但该地区近期到了不少印度豆粕,预计本月还有两船印度豆粕及一船阿根廷豆粕到港,这些进口豆粕的价格比较便宜。因此,虽然广东地区大豆供应减少,油厂开工率降低,但豆粕价格仍是呈下滑势头。 当然,近期的国内市场上,不仅是广东地区,其它地区的豆粕价格也呈下滑趋势,原因主要在于对禽流感蔓延的恐惶,以及肉品价格下降、养殖利润下滑影响了养殖企业的积极性。在这种情况下,进口豆的大量到货将会加剧国内大豆和豆粕市场的供应压力。 3. CFTC公布的cbot大豆期货持仓报告 截止日期:11月15日 总持仓 268,851 增减 -1,310 基金 多单 50,295 增减 3271 净多单 5595 所占百分比 18.70 空单 44,700 增减 1,693 所占百分比 16.60 商业 多单 146,031 增减 -5,886 净多单 18748 所占百分比 54.30 空单 127,283 增减 -2,690 所占百分比 47.30 其它 多单 46,703 增减 2665 净多单 -24343 所占百分比 17.40 空单 71,046 增减 1047 所占百分比 26.40 套做 25,822 增减 -1,360 所占百分比 9.60 4. 最新禽流感事件及影响 农业部11月15日发布,新疆维吾尔自治区泽普县、乌鲁木齐县发生高致病性禽流感疫情。 目前影响行情的关键因素--禽流感并没有完全控制,对行情起到直接的抑制作用。在禽流感的影响不断深入,家禽的消费已经明显下降,而且补栏相当不积极。据报道,由于受到禽流感的疫情的影响,禽产品的出厂价大幅跌幅达20%,销售量也下降了20-30%,与此同时,现在毛鸡的收购价格也由原来的2.8元/斤降至2.0元/斤。由于毛鸡的销售价格的下降,直接影响到后期补栏的积极性,据江丰实业董事长谭钜添表示,由于禽流感疫情的影响,该公司的销售量已经下降20%左右,买苗鸡的人也大为减少,跌了20%~30%。由此可见,禽流感对市场的影响开始扩大,不仅仅是造成投资者心理上的利空,而是从各个方面开始打击市场。从目前来看,禽流感的影响在短期内是不会消除, 5. USDA出口销售周报:大豆净销售64.48万吨 美国时间11月17日周四早晨,美国农业部公布了截止11月10日一周的出口销售报告。当周美国2005-06市场年度(9月1日-次年8月31日)大豆净出口销售64.48万吨,处于市场预测的50-70万吨区间内,比前一周高出11%,但较前四周平均下降了16%,主要买家为中国34.55万吨(其中11.2万吨为匿名买家转入),日本14.23万吨,新加坡5.8万吨,印尼5.7万吨,而匿名买家当周则取消了8.7万吨的购买。当周美国2005-06市场年度(9月1日起)大豆出口装船量为73.98万吨,较前一周及前四周平均分别下降27%和25%,主要发往国家和地区为中国29.05万吨,墨西哥9.46万吨,台湾9.38万吨,埃及8.94万吨,日本6.19万吨。 截止11月10日,美国大豆2005-06市场年度(9月-8月)累计出口销售量为1094.69万吨,低于去年同期的1438.65万吨水平;中国累计购买423.68万吨,去年同期为564.62万吨;本市场年度美国大豆累计出口装船量为580.01万吨,去年同期为761.94万吨,美国农业部目前预测的2005-06市场年度美国大豆总出口目标为2926万吨。中国在本市场年度累计装运美国大豆281.78万吨,去年同期为389.97万吨。此外,本市场年度已累计出口销售大豆中,仍有94.97万吨为匿名买家采购。 当周美国2005-06市场年度(10月1日起)豆粕净出口销售20.47万吨,高于市场预测的10-15万吨区间,是前一周的2倍还多,比前四平均高出17%。当周美国豆粕出口装船量为17.24万吨,比前一周及前四周平均分别高出81%和58%。 当周美国2005-06市场年度(10月1日起)豆油净出口销量仅为900吨,低于市场预测的2000-7000吨区间,前一周为4.12万吨。当周美国豆油出口装船量为1200吨,前一周为7900吨。 6. 南美情形 阿根廷农业部周五公布最新报告显示,截止到周四,阿根廷2004/05年度大豆播种完成39%,高于一周前的21%和去年同期的36%。阿根廷农业部预期农民将比去年多播种100万公顷大豆。 农业部预估种植面积达到创记录的1512万公顷,去年为1440万公顷。截止到周四,农民播种5,824,850公顷大豆。布宜诺斯谷物交易所预估种植面积为1560万公顷,高于去年的1467万公顷。美国农业部预估阿根廷2005/06年度大豆产量为4050万吨,高于去年创纪录的3900万吨。 迄今为止,巴西大豆播种进展顺利,截止到11月中旬,大豆播种已经完成了约40%。但是由于今年大豆种植效益低迷,一些农户甚至要蒙受亏损,所以大豆播种面积估计将出现七年来的首次下滑。巴西国家供应公司(CONAB)近来发布的一份播种意向调查报告再次强调了这一点,预计大豆播种面积将减少五到八个百分点。 据美国气象机构Meteorlogix发布的报告称,目前巴西和阿根廷大豆产区天气干燥,这可能损害大豆单产潜力。气象专家迈克帕莫里奥称,已经有迹象显示干旱天气对马托格罗索州的影响已经开始减弱。 7. “禽”况利空打压豆粕价格 本周国内豆粕市场在禽流感继续蔓延的利空打压下出现加速下跌态势,市场疫情担忧加剧。目前全国大部分地区的禽肉消费已经受到了较为严重影响,饲料需求迟滞。多数油厂豆粕看空后市,出货积极,粕价短期内仍有下跌空间。本周大部分地区价格同上周相比下跌30-50元不等。 广东地区的豆粕报价目前报价是2370元/吨,比上周跌40元;江苏东海的报价2400元/吨,下跌40元;山东地区目前的报价是2380元/吨,跌40元;大连华农停产没有报价,大连地区其他油厂目前成交价在2300元以下。本周豆油价格在豆粕价格下跌,部分油厂停产的情况下上调幅度明显,山东地区上涨最多,比上周提高150元左右。 而广东四级油的报价目前在4980元/吨。 豆粕价格下跌而油价调高,总体上看本周大部分油厂压榨利润比上周略降。按现在的进口平均到岸成本2650元/吨来计算,广东有24元利润,山东有91元左右利润,江苏地区还有79元左右利润;大连地区有28元左右利润。 总体看来,各地的豆粕需求低迷,国内现货需求形势短期内偏空明显。 综合分析:目前,市场已经彻底被禽流感打垮,只是豆农的惜售缩小了下跌空间,整体的弱势局面还将延续。 三、技术面 从上图可以看出:连豆5月合约在本周跌穿了中线2730的支撑,技术的破位使得期价还将惯性下滑,根据日线浪形分析,跌势可能在12月11日结束,但是由于禽流感的影响,随之而来的涨势可能以弱势态势出现。5月合约此次的下跌目标位最有可能在2620-2630,或者更低一挡2590一线,主要的是要参考时间点12月11日。 从上图可以看出,美豆近期一直处于振荡区间之内,禽流感的肆虐并没有使其创下新低,554的支撑坚不可破,时间循环显示跌势将要结束,届时中国春节将至,消费将增加,美豆销售会加快,结合基本面以及技术面的双重因素,相信进入12月后期价上涨的概率大,前提是禽流感的蔓延不能再扩大。 四、投资建议及策略 鉴于以上的分析,建议投资者中短线暂时短空对待,等待跌势结束,然后可尝试性在低点少量买入,上涨确认后再加码跟进。

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|