小麦市场研究分析 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月24日 01:24 津投期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

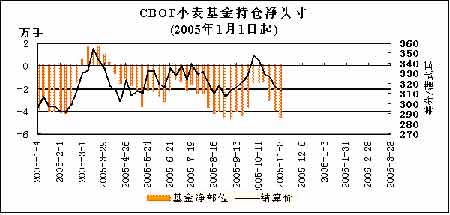

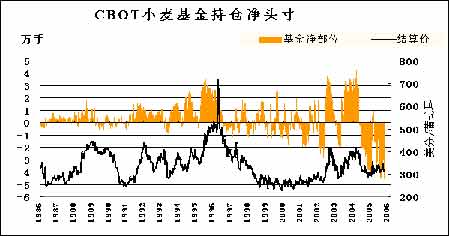

政府一周政策信息 【中国粮油市场2005年10月份小麦分析报告】 10月份正值我国稻谷收获及小麦等夏收作物秋冬播高峰期,由于政策托市,新稻谷收购价格继续稳定,玉米价格则受禽流感影响及新粮上市的压力止涨回落。国内主要粮食市场行情除玉米价格小幅回落外,基本保持稳定;国内油脂、油料市场行情则全面下跌,但跌幅有限。本月全国粮油批发价格指数中粮食批发价格指数为124.09,比上月下跌0.02%;食用油批发价格指数为77.71,下跌1.55%。 本月正值冬小麦播种高峰期,下旬播种进度明显加快,基本已近尾声。本月三等白小麦全国平均价格为1465元/吨(火车板价,下同),比上月上涨0.34%;郑州粮食批发市场三等白小麦平均价格为1502元/吨,下跌0.13%。 一、小麦秋播全面展开面积预计稳定 本月我国冬小麦播种工作已全面展开,至月底已近尾声。9月中、下旬至10月上旬,由于华北黄淮地区冬小麦主产区大范围持续低温降雨天气,对冬小麦的播种造成一定不利影响,但除了个别地块过涝不适宜播种外,多数地区只是播种期推迟。而且,进入10月中、下旬,北方大部地区天气晴朗,冬麦区土壤过湿现象得到明显缓解,有利于小麦播种,主产区播种进度明显加快。另外,由于前期雨水偏多,土壤底墒状况较好,对小麦的出苗以及后期的生长发育十分有利。截至月末,北方麦区已基本完成,南方麦区已完成60%,已出苗的地区出苗整齐,生长状况良好。预计今年我国冬小麦播种面积与去年持平或略增。 二、农民惜售心理不减出售小麦量少 尽管秋季农忙季节已基本过去,但农民出售小麦的积极性仍较弱。一方面,由于农资价格的上涨导致种植成本增加,但收购价格却低于上年,农民惜售心理较强;另一方面,在一般情况下,秋收之后,农民变现以出售秋粮居多,预计下一轮的小麦出售高峰将在明年春节之后,这在一定程度上将有利于年内小麦市场行情的稳定。 三、储备轮换压力减弱陈粮压力依旧 由于中央储备轮换大政方针明确,轮出批量小、价格稳,且至今已完成过半,因此,后期储备轮出对国内小麦市场已没有明显压力。尽管主产省中只有河南省尚有一定数量的陈粮有待出库,但由于陈粮质量相对略差,价格相对较低,加之目前市场较为低迷,大量出库势必将对市场造成一定的压力。 四、面粉加工企业采购小麦依旧平淡 近期国内面粉加工业对小麦的需求依然平淡。一方面,今年国内小麦及面粉价格持续低迷,经销商不会有大量库存面粉;另一方面,小麦市场供应较为充足,加之面粉加工企业向产区转移,原料储存数量进一步缩减,多维持一周左右的加工需要量,随用随采购,不再有明显的采购高峰出现。 五、我国进口小麦数量呈现减少趋势 据海关总署的数据显示,今年9月我国进口小麦8.2万吨,同比降低71.2%,1~9月份累计进口小麦319.4万吨,同比降低35.69%;9月份我国出口小麦3.24万吨,1~9月份累计出口小麦19.8万吨,同比降低了71%。由于去年的余单已基本执行完毕,加之我国至今尚未签订新的进口小麦合同,近几个月我国进口小麦数量逐步下降,预计后期进口小麦数量将保持较低水平。 综上所述,国内小麦市场行情目前继续处于上下两难的局面。后市在天气状况正常、又无重大政策出台的情况下,预计国内小麦市场行情短期内将以稳为主,弱势整理。 国内市场一周动态 【近日河南地区小麦价格已经止跌趋稳】 近日河南地区小麦价格已经止跌趋稳,尽管河南地区拍卖的超储小麦价格低于市场价格,但加上出库费用、交易费用及运输费用,其价格仍然高于南部地区的进厂价格。 目前河南中部和南部地区小麦进厂价格集中于1400-1410元/吨,受临近安徽和湖北地区小麦价格较低的影响,近日河南地区外销小麦困难,外销数量保持较低的水平。 【山东德州地区小麦价格继续下行】 本周德州及周边地区小麦市场价格较上周又略有下滑,截止11月10日各县市基层粮商平均收购价为:1440元/吨左右,粮食收储企业及面粉加工企业平均收购价为:1466元/吨左右,较上周平均下滑5~6元/吨。 造成目前小麦市场价格持续下滑的原因主要有三点:一是受面粉市场需求减弱影响,当前面粉加工企业开工率在经历了前期阶段短暂回升后出现明显下降,导致小麦需求降低;其二是由于各大粮食收储企业收购工作已基本完成,批量采购已经结束;其三是近期以来河南省等地竞价销售活动,间接的为德州及周边地区的小麦价格下跌推波助澜。 经调查了解,由于近两周小麦市场价格下滑,使农民售麦积极性降低,造成近期(尤其是本周)小麦上市量较前期有了明显下降。 综上所述,虽然近期德州及周边地区小麦市场价格呈走弱态势,但由于小麦上市量降低,将在一定程度上会制约小麦价格下滑,预计后期小麦市场价格将会在平稳的基础上小幅波动。 【近日江苏小麦市场价格情况】 从近两日市场监测,江苏从小麦市场来看,小麦价格整体平稳,局部趋弱。 目前南部南京新小麦收购价格1300元/吨,出库价格为1360-1370元/吨,普通白麦销售价格为1360-1380元/吨,基本持平;无锡中等红小麦收购价格为1250元/吨,持平;苏州中等红小麦收购价格为1300元/吨,出库价格1340元/吨,吃平;常州中等红小麦的收购价格为1360元/吨,持平;扬州中等红小麦收购价格为1300-1310元/吨,持平。 中部南通中等红小麦收购价格为1310元/吨,持平,加工企业2级白小麦的购入价格为1360元/吨,下降20元/吨;泰州中等红小麦收购价格为1310元/吨,进厂价格为1320元/吨,中等普通白麦进厂价格为1340元/吨,持平。镇江中等红小麦收购均价在1320元/吨左右,持平。 北部盐城中等新小麦收购价格1350元/吨,出库价格为1400元/吨,持平;连云港地区中等白小麦收购价格1330元/吨,持平,出库价格为1340元/吨,下降20元/吨;淮安中等新白小麦收购价格为1290元/吨,中等新白小麦出库价格为1340元/吨,基本持平,中等红小麦出库价格为1320元/吨,基本持平,同时获悉,部分加工企业普通小麦进厂价下跌了100元/吨;宿迁中等白小麦收购为1320元/吨,出库价格为1359元/吨,基本持平;徐州县区中等白小麦收购1320-1330元/吨,2级白小麦收购价格为1340元/吨,持平,2级白小麦出库价格为1380-1390元/吨,加工企业收购价格为1390-1400元/吨,基本持平。 江苏地区面粉价格继续呈现整体平稳态势。 1、特一粉: 南部地区南京特一粉出厂价格为1860元/吨,零售价格为2500元/吨,持平;无锡特一粉出厂价格为1710元/吨,上扬10元/吨;常州特一粉出厂价格为1990元/吨,持平;苏州特一粉出厂价格为2000元/吨,持平;扬州特一粉的出厂价格为1840元/吨,零售价格为2500元/吨,持平。中部镇江特一粉出厂价格为1840元/吨,零售价格为2400元/吨,持平;泰州特一粉出厂价格为1950元/吨,零售价格为2000元/吨,与上周持平;南通特一粉出厂价格为2080元/吨,零售价格为2400元/吨,持平。北部地区徐州县区特一粉出厂价格为1800元/吨,持平;宿迁特一粉出厂价格为1920元/吨,持平;盐城特一粉出厂价格为1870元/吨,持平;淮安特一粉出厂价格为2010元/吨,持平;连云港特一粉出厂价格为1800元/吨,下降50元/吨,零售价格为2250元/吨,持平。 2、特二粉: 南部地区南京特二粉出厂价格为1680元/吨,持平;无锡特二粉出厂价格为1640元/吨,上扬20元/吨;常州特二粉出厂价格为1820元/吨,持平;苏州特二粉出厂价格为1780元/吨,持平;扬州特二粉出厂价格为1720元/吨,零售价格为2140元/吨,持平。中部地区南通特二粉出厂价格为1920元/吨,零售价格保持在2100元/吨,持平;镇江特二粉出厂价格为1700元/吨持平。北部地区徐州县区特二粉出厂价格1600元/吨,持平;淮安特二粉出厂价格为1680元/吨,持平;盐城特二粉出厂价格为1750元/吨,持平;宿迁特二粉出厂价格为1720元/吨,持平。 【辽宁省新增10万吨省级储备小麦竞买成功】 【河北省拟于本月招标采购40万吨省储小麦】 【国家发改委2005年11月上旬小麦价格监测】 据国家发改委价格监测中心对国内、国际粮食市场跟踪监测显示:11月上旬,我国粮食主产区小麦价格有升有降;国际市场小麦价格有涨有跌。 一、国内市场 小麦:红小麦混等品全国收购价平均为66.83元(每50公斤,下同),下降0.06%,销售价平均为69.80元,持平。其中,湖北省收购价63.25元,上升0.40%,四川省收购价68.50元,下降0.38%。 白小麦混等品全国收购价平均为71.29元,上升0.39%,销售价平均为72.91元,上升0.21%。几个主产区(河北、河南、江苏、山东)平均价格为70.08元,上升0.11%。其中,河南省收购价为71.5元,持平;山西省永济市收购价为77元,上升3.01%。河北省收购价74.25元,上升0. 8%。山东省收购价为70.13元,下降0.43%。 混合麦混等品收购价全国平均为70.04元,下降0.60%,销售价为71.26元,下降0.63%。几个主产区(山东、安徽、河南)平均价格为68.09元,下降0.08%。其中,山东省收购价为68.63元,下降2.31%;安徽省阜阳市收购价为67元,下降0.73%。河南省收购价68.68元,持平。陕西省收购价为71.91元,下降0.03%。 二、国际市场 芝加哥小麦期货价格为312.8美分/蒲式耳(合115美元/吨),环比下降3.53%;加拿大市场硬麦现货价格为173美元/吨,略涨0.03%。 【目前冬小麦生长进程总体顺利】 【上周国内小麦价格基本稳定 成交波澜不惊】 11月15日消息:截至11月14日的一周里,我国小麦主产区的小麦收购价格基本稳定, 但是交易依然淡静。在小麦主产区河南,普通硬麦价格为每吨1,430元,和一周前持 平。山东小麦价格位于每吨1,420到1470元,一周前为1420到1460元。河北小麦报价 从1440到1500元不等,也和一周前基本持平。 交易商表示,目前市场观望气氛浓厚,种植户不愿意积极销售小麦,而面粉加工厂以及其他收购公司的采购热情也不高。 消息人士称,河北可能会在本月中旬左右举行小麦竞价交易会,采购40万吨小麦,用来补充省内储备,这将会是河北今年第二次举行类似的交易会。 分析师说,在上周河南举行竞价交易会销售数十万吨小麦之后,河北又举行交易会采购小麦,这清楚的表明政府意图稳定当前小麦市场价格。 此外,中储粮总公司还委托郑州粮食批发市场售出了大约25万吨进口小麦,成交均价为每吨1843元。在竞价交易会后,小麦价格略有下跌,主要和市场供应提高,而需求依然没有太大起色有关。 周一,华北地区粮食交易商表示,现在面粉市场走势平平,无法吸引面粉加工厂 扩大采购。大多数加工厂依然采取即需即购的策略,不急于大量采购远期部位的小麦。 与此同时,国内种植户依然惜售,限制了小麦价格的下跌空间,使得国内小麦市场继续表现出横盘波动的特点。 尽管今年国内粮食产量较上年提高,但是由于耕地面积增长有限,未来粮食增长依然面临困难的局面。这也使得政府必须坚持保护粮食价格的政策,以便鼓励农民种粮。 周日期间,我国农业部副部长尹成杰在一次农业会议上呼吁保护耕地,以便确保未来10到20年的粮食安全。 目前我国冬小麦播种工作已经结束,政府数据显示,今年冬小麦播种面积和上年 相比可能持平或者略有增长。美国气象机构的报告显示华北天气基本有利于作物生长。 国际市场一周动态 【全球小麦一周:美国高蛋白小麦价格出现上涨】 截止到11月11日的一周内,美国高蛋白小麦期货价格上涨,这主要是因为小麦作物状况变差,以及美国硬麦出口销售良好构成利多支持。 周五,美国堪萨斯城期货交易所(KCBT)的硬红冬小麦期货比一周前收高1.3美元,明尼阿波利斯谷物交易所(MGE)的硬红春小麦期货价格收高1.3美元,芝加哥期货交易所(CBOT)的软红冬小麦期货收高0.1美元/吨,美湾软红冬小麦出口报价每吨上涨1.2美元。中国郑州的硬麦期货价格比一周前收高了0.9美元。 周一盘后发布的作物进展报告显示美国冬小麦优良评级降低,为本周小麦价格的反弹奠定了基调,这份报告显示美国冬小麦的优良率为57%,比一周前低了4个百分点,也远远低于去年同期的78%。气象机构指出,德克萨斯和俄克拉荷马的硬红冬小麦作物需要更多的降雨,以便支持小麦作物在越冬期前的出苗和早期生长。三角洲地区的软红冬小麦作物也需要更多的降雨。 此外,美国农业部的周度的出口销售报告也证实了美国对伊拉克的小麦销售,截至11月3日的一周,美国小麦净销售量高达140万吨,创下市场年度的新高,主要包括对伊拉克销售的80万吨小麦。而且本周市场继续传言美国将会在年底之前向伊拉克销售更多小麦,也有助于对美国高蛋白小麦市场提供支持。 周末期间,澳大利亚媒体报道伊拉克高级官员声称要暂停和澳洲的小麦业务往来,原因是联合国的一份报告显示澳洲小麦局可能涉及在石油换食品项目中向萨达姆政权支付回扣。如果伊拉克和澳大利亚的小麦贸易受到干扰,这显然会让美国小麦坐收渔利,因为美国一直在和澳大利亚激烈竞争伊拉克的小麦市场。 考虑到近期美国对伊拉克的硬麦出口业务,全球高蛋白小麦的供应显然会因为这些额外的出口而降低,因此会继续会对高蛋白小麦的价格构成底部支持。美国农业部的最新供需报告也证实了这一点。美国农业部周四的报告显示,美国小麦期末库存为5.30亿蒲式耳,和上月预测值持平,但是与其中硬红冬小麦的库存调低了1,000万蒲式耳,就全球小麦来看,05/06年度小麦库存调高到了1.395亿吨,高于上月预估的1.374亿吨,库存提高的主要原因在于欧盟25国、澳大利亚以及阿根廷小麦产量调高。但是这份报告是基于11月1日的状况,因此没有考虑到11月份以来澳洲不利的天气因素。 【欧洲小麦一周:美元走强,欧盟小麦走势平稳】 截止到11月4日的一周内,欧盟小麦市场价格大多稳定,由于美元走强,欧元报价的小麦价格获得支持,但是由于面临黑海小麦竞争,加上欧盟下调出口补贴,限制了小麦价格的上涨动力。 周五,法国鲁昂港口交货的新季标准小麦报价为每吨105.5欧元,11月船期,和一周前的报价持平。德国B级小麦的报价位于每吨107欧元,一周前的报价为106到107欧元。 周四,欧盟发放了208,000吨自由市场小麦的出口许可证,每吨补贴5欧元,发放的许可证数量令欧盟交易商感到失望,相比之下,上周发放了435,000吨小麦的出口许可,每吨补贴7.49欧元。 随着黑海地区的小麦出口下滑,2006年欧盟小麦出口前景开始变的更为明朗。由于乌克兰和俄罗斯的冬季谷物播种遭遇干旱的不利影响,因此这可能导致黑海地区的小麦出口步伐放慢下来。 但是从欧盟内部市场的供需形势看,小麦价格上涨的空间也不大,交易商表示,只要欧盟小麦价格比到当前水平的涨幅超过2欧元,欧盟就会马上加大销售干预库存。11月1日到11月11日期间,共有210万吨2005/06年度的谷物进入了欧盟干预库存,其中包括了100万吨小麦。 【亚洲小麦一周情况】 据亚洲贸易商周一称,印度近期内是否会进口小麦存在不定因素。虽然市场依然猜测印度是否会很快进口小麦(可能来自澳大利亚),但是印度联邦政府至今否认有进口计划。 澳大利亚小麦局AWB也表示,仍在等待印度政府宣布可能进口小麦。AWB发言人彼得.迈克布瑞德称,我们等着看看印度是否会入市。 但是分析师称,如果印度小麦价格涨得过高,政府可能会允许进口小麦,以平抑小麦价格。这一直是印度政府官员近几个月来很担心的事情。 印度联邦政府表示,截止到11月7日,小麦库存约为870万吨。 印度农户目前正在播种小麦,播种工作可能会持续到1月份。明年3月份开始收割。 美国气象机构Meteorlogix称,印度和巴基斯坦的天气状况非常有利于小麦播种。巴基斯坦和印度北部的小麦播种条件依然良好,天气晴朗干燥。由于今年雨季良好,所以小麦灌溉水源会非常充足。 此外,中国华北平原地区的天气状况也依然有利于冬小麦生长。 与此同时,AWB表示仍在履行九月初与伊拉克签订的小麦合同, 数量约为65万吨,交货时间估计会持续到2006年初。 【至11月11日阿根廷小麦出口销售合同增至1104.5万吨】 【乌克兰已完成2005年谷物收割 总产为3839万吨】 【加拿大阿尔伯塔州谷物收割完成98%,小麦质量降低】 【阿根廷农业部预计2005/06年度小麦产量减少25%】 【乌克兰农业部把2006年冬小麦产量调高到600万吨】 【乌克兰粮食库存同比增长15.5%】 【至目前俄罗斯政府从国内购入1239440吨制粉软小麦】 【韩国面粉加工厂买入15,300吨美国小麦】 小麦一周数字统计 ucftc:小麦基金净持仓图表 根据cftc报告,截止11月8日这周,基金减持了多单1677手,同时增持空单4631手,净空单由上周39771手增加到46079手。

美国小麦出口销售报告数据表

小麦库存周对比 郑州商品交易所小麦库存周报(11月18日) 品种: 强筋小麦 单位: 张

品种: 硬冬白麦 单位: 张

郑州商品交易所小麦库存周报(11月11日) 品种: 强筋小麦 单位: 张

品种: 硬冬白麦 单位: 张

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|