中期铜周报:期铜现货坚挺有利铜价高位运行 |

|---|

| http://finance.sina.com.cn 2005年11月22日 01:03 北京中期 |

|

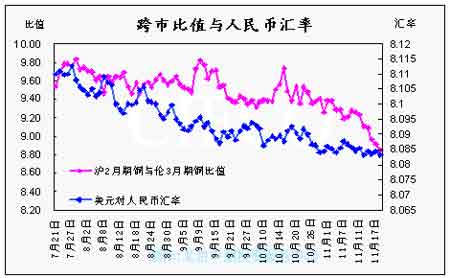

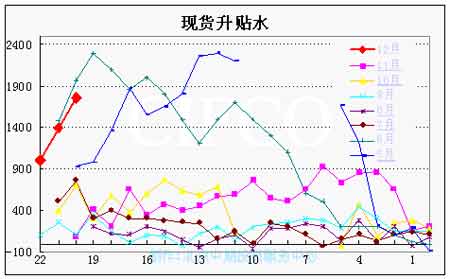

一、行情回顾与展望 本周伦铜继续创历史新高,伦3月期最高4244.5美元/吨,周五收于4230美元/吨。现货价更高达4430美元/吨,现货升水本周始终维持于205美元/吨以上。国内本周现货价只在国储拍卖当天跌破39000元/吨,其它时间均在这一价格之上。值得一提的是本周现货升水重上1000元/吨以上,最高周五至1760元/吨,已接近今年5、6月份升水的水平。本周成交量和持仓量与上周相比均有所减少,期价和LME走势出现一定分化。本周LME库存与上周相比下降1550吨至63800吨,上海库存增加838吨至74272吨,COMEX库存减少9短吨至3681短吨,全球库存不足14万吨,大致于全球3天的消费量。本周基金净多持仓增加2千余手至9577手,显示基金多头仍掌控价格走势。 其它基本金属铝由于本周库存大幅上升24%以上,期价出现大幅震荡,由于市场人士认为库存的上升是由于交割因素引起的,周五期价重回上升轨道。期锌仍稳步攀升持续创新高,铅价也在高位运行。镍出现一定幅度的反弹,但仍在下行通道中,锡价则创出近期新低。另外本周美元指数周初创出新高后在91-92附近震荡。由于世界黄金协会第三季报报告显示黄金需求同比增长56%以及对美国通货膨胀加剧的担忧,本周黄金现货价格一举突破475美元/盎司附近的压力位,创出18年来的新高488.70美元/盎司,金价的上扬有利于铜价的走强。那么影响本周铜价上扬的因素以及铜价后市的走势如何,下面试作一研判。 本周伦铜上涨有如下几个因素。首先,市场质疑国储的交割能力。这可从以下几个方面得以说明:第一,市场盛传的在LME市场铜价3300美元附近建立的大量空头头寸的刘其兵其人,国储先是否认而后承认其人其事,最后认定大头寸抛空是个人行为,这使得市场认定国储或以国储的名义确实持有大头寸空头。第二,在铜价屡创新高的过程中,国储宣称拥有130万吨铜库存,并表示正在寻求20万吨铜的出口许可。然而市场认为国储的言论不可信,继而认定后市会产生空头回补。第三,本周三国储公开抛售2万吨铜库存,价格在38700元/吨附近,略低于当日的现货价,买家也较为积极,这显示现货需求仍较旺盛。第四,周五上海库存只增加838吨,与市场预期的差距较大,这使得市场更倾向于空头可能平仓或展期。 其次,本周出现较多有利多头的消息面因素。第一,最新经济数据显示,欧元区第三季度经济环比增长0.6%,同比增长1.5%,特别是德国经济,第三季度经济环比增长0.6%,同比增长1.3%,大大超过预期。日本经济第三季度扣除物价变动因素后经济环比增长0.4%,同比增长为1.7%,为连续4个季度增长。而美国10月份的核心批发价格指数和消费价格指数增幅出现一定回落,显示通胀正处于良好控制中。美、日、欧的良好经济运行表明需求有逐渐转强迹象。第二,ICSG最新公告显示,今年铜的供给缺口在12.2万吨,明年铜的消费同比将增长5.5%,供给将剩余29.5万吨。由于明年供给剩余已为市场预期,而今年供给短缺的看法尚存在分歧,而ICSG的这则公告无疑加强了今年供给短缺的预期,这有利于铜价的短期上扬。第三,发改委最新的报告显示,2005年我国铜产量将达到250万吨,同比增长15.7%,而全年消费将达到350万吨,同比增长6.1%,并预计全年铜价平均在35000元/吨。而2006年国内有色金属工业的发展将呈现三大特征:市场供需基本平衡,需求继续增长;产品价格出现大幅度回落的可能性不大;原料供应仍将趋紧。其中明年我国铜需求预计为380万吨,同比增长8%;而明年我国将有一部分新的铜冶炼能力投产,而国产铜精矿增量十分有限,铜原料供应短缺的矛盾将更加突出。近期中国铜冶炼商采购团表示,进口铜精矿TC/RC费用将达到170美元/吨和17美分/磅,比11月份高10美元/吨和10美分/磅,预示着明年这一费用仍将维持较高水平,这将有利于今后铜价的高位运行。第四,本周黄金价格的强劲上扬也有利于铜价的走高。通过对金价与铜价的相关性分析,发现二者相关系数达0.7,利用Granger因果关系分析,发现在90%置信度水平上,金价是铜价的变动原因。因此单纯从计量分析角度看,本周黄金价格的上扬给铜价提供上涨动力。 那么,国际国内铜价下周运行将受哪些因素的影响呢。首先,据最新消息,与刘其兵在LME建立空头头寸的8家期货经纪公司及基金公司代表将赴北京与国储交涉有关期货交易的纠纷。由于其中有几家是LME圈内交易商,交涉的结果就显得至关重要。有可能的结果是国储部分交割,部分进行借入交易,并以时间换取空间的办法尽量减少损失。而基金将面临一定的信贷风险,而其为减少损失,不排除采用打压铜价的手段。因此由于不确定因素的影响,后市高位大幅震荡的机率大增。其次,国内本周期价由于国储的影响上涨力度不如LME市场,沪2月期铜与伦3月期铜跨市比值下降至8.9附近,比值的下降主要受人民币汇率升值影响,以及明年进口智利铜关税减免的预期,当然本周的走弱也受到国储抛铜平抑铜价的影响。另外国内本周现货均价始终维持在39000元/吨,由于进口仍是大幅亏损,而国内由于前期消费商的销库导致今后的补库需求,因此目前国内市场处于卖方市场阶段。虽然国际期市的后市震荡运行会对国内现货价产生一定影响,但短期内进口仍然亏损,只要LME市场不发生暴跌,国内现货价仍可能维持38000-39000元/吨的高位。那么前期近弱远强的格局就可能产生逆转。最后,国储下周三将继续拍卖2万吨铜库存,预计拍卖价格仍然有可能维持38000元/吨以上的高位,需求仍是影响铜价的重要因素。 因此综合以上因素来看,8家期货公司及基金与国储的交涉进展情况将对短期铜价运行产生重要影响,而交涉的进程预计将较为缓慢,因此后市看,铜价高位震荡的机率加大。但总体来看,铜价上行趋势仍然维持较好,仍宜保持谨慎看多为主。 二、技术分析 本周铜价继续上行,触及上行通道上轨,上涨目标位业已达到,后市看震荡中轨支撑4100美元,下轨支撑4000美元,铜价后市仍有维持震荡上行的可能。但须警惕基金平仓带来的暴跌。建议投资者谨慎看多,操作上轻仓或以观望为主。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|