����Ͷ���������Խ�����ͭ�г����������� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��11��18�� 08:42 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����һ��һ�������� ����ͭ�нҿ�4000��Ԫ��ƪ�� ���� ��������ͭ�����ֺ����һLME��������ͭ����4000��Ԫ���ظ�֮ǰ�Ļص����飬�������ϼ���ά��ǿ�ơ������ܻ������̵�ǿ���ƶ�LME��ͭ��ÿ��4,105��Ԫ�ļ�¼�¸߱���,��Ȼ�г����������й���ͭ��Ϣ�����ɾ۽��ڹ�Ӧ��Ľ���״���� �����Թ����г����ԣ������г����Ļ�������Ϣ���ڹ�����ͭ����ġ�Ϊƽ��ͭ�۵����г������ϵ���й����������ͳ�һ����ͭ��档����ý����صĵ��ٱ����ḻ����ͭ�۵�����仯�Ͽ�����ͭ���ƺ������������������á� ����������������Ϊ,�й�������һ����̬����������۲���ͭ������ѹ��ͭ�۵ļƻ�,Ͷ���߷�����̫���š� Bache Financial�ķ���ʦ���������Ϊ������������ͼ�Կ�ͷ��ʽѹ��ͭ��,���ò�����������dz�ʧ�ܣ����������Ϊ�����Ŀ��ѹ����û��ô�ࡣ ���������������ʾ,�����130���ͭ,���г��۲���ʿԭ����Ϊ�����ֳ���Լ20-50��֡� �������ڹ�Ӧ�Խ���ͨ�����DZ����»��������࣬���Ŀǰͭ�ж�����Ļ�������Ϣ��Ӧ����������������Ӷ������������й�������ʾ���ͳ�������⣬Asarco��˾�չ�����Ҳ��һ��������ġ����г��ƺ�����ע���������ġ� ����ȫ������ͭ������----����������2005��2006�����Ԥ��,�������˼۸�Ԥ��ֵ����Ӿ����г���ͭ��Ӧ�����ǡ��й�������ϯ������11��7�յ������ر�ʾ�ƣ�Ԥ��δ��15���й����ù�ģ����չΪ���ڵ�4��������ʦ��Ϊ��������ζ���й�ԭ���Ͻ��ڽ����������� ����������Ϊ��LME�ȹ���ͭ�е�������Ȼ���м������������������Ͷ�����������г������������������ڴ���������Ϣ���е�����£����ͭ�۲���������ܽ���������Ƕ��Ͽ����������������ͭ������Щ���ߺ��죬��������ǰ����Ȼ���ࡣ�����Ƕ���Ӧ�����������������֮����ʱ���ܳ��ֵļ��л������顣 ����(�� ��) ����CFTC���棺��������������������ڣ�����CFTC��Ʒ�ڻ�����Ȩ�����ӳ�����������ʱ��11��14������3:30(����ʱ���ܶ��賿2��30)�������ӳ�������ʱ�����ܶ����� �����Ϻ��ڽ���ͭ��棺 �������ڣ�2004��11��11�� ��λ����

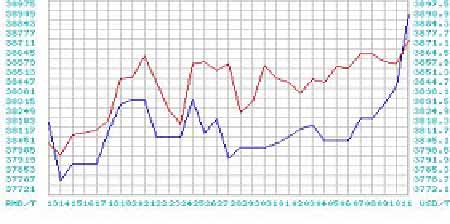

����һ�����Ϻ������ֻ��г�ͭ���۸�

�����Ϻ�����ͭ�ֻ�(����)��LME�ֻ�ͭ��(����)����ͼ ���� ��������������Ҫ����ָ�꣺ ����11��14�� ����һ�� �����й�10�·��������Ʒ�����ܶ� �����ձ�9�·ݾ�����Ŀ��֧ ����11��15�� ���ڶ��� �����й�10�·ݹ�ҵ����ֵ ����ŦԼ11�·ݵ۹�����ҵ���飻����10�·��������ۣ�����10�·����������ָ�� ����Ӣ��10�·����������ָ�� �����¹���������GDP���¹�11�·�ZEW���þ���ָ�����¹�10�·����������ָ�� ����11��16�� �������� �����й�10�·ݳ���̶��ʲ�Ͷ�� ��������10�·���ҵ��棻����10�·����������ָ��������10�·�ʵ������ ����ŷԪ��10�·����������ָ�� ����11��17�� �����ģ� ����Ӣ��10�·��������� ����ŷԪ��9�·ݹ�ҵ���� ��������10�·ݹ�ҵ���������������ʣ�����10�·����ݿ�����Ӫ������ ����11��18�� �����壺�ձ�11�·ݻ������� ����������������GDP �������������۵�(LME���ר��)�� �����У�����LME���ı��� ����2005����ڻ���������˵���Dz���׳����һ�꣬2003�꿪ʼ��ţ�м�������һ������ǰ�С��ֻ�������������һ�괥����ʷ�¸ߣ�����ͭ��Ϊͻ�����䳬Խ����ʷ������ţ�еĸߵ㣬����Ŀǰ�������Ʋ�δֹͣ�� ������ȥ���LME����ϣ��λ������ʼ��Ϊţ�����ڵĶ����ٽ������ܶ�������ʹ����������ţ�����ڲ�û���ڽ�����ʧ����ɽ��ұ�����������ж������˹�Ӧ���������������Ѿ��ȹ�����������������ƣ����ʱ�ڣ����й����������Ż��ĵ���Ҳ��������������½����г����ڴ��ڽ���״̬���۸��߸ߡ� ������ȥ12���������ǶԻ��������ļ۸�Ԥ�ڲ��ϵ��ߡ�ֵ��ע����ǣ��������Ƕ�����Ԥ����Ҫ�ı䣬��ΪͶ���ߺ���Ʒ���������Ͷ�ʽ��١���������������Ͷ���Խϴ������Ҳ����������֮ǰ��Ԥ�ڡ��������Ͷ���߲������Ӷ���Ʒ�г���Ͷ��Ҳ�ڴ������������۸�ʵ���ϣ�����Ĵ�ʱ���ֻ�����������ʧ���ģ���ƷͶ�ʻ�����֧�Ž����۸��߸ߵ���Ҫ������������ͭ��п��ţ���Լ����ڵ�����Ǧ�г���������ͷ��ƫ���˺����ԡ�������ı仯�Լ�Ԥ�ڡ� �������������۸�������ǣ�LME�������½� ����Ͷ����϶����������ƶ��Ż���Ͷ����Ͷ����Ʒ�г�������������Ʒָ��������ij��֣�����Ͷ���߶���Ʒ�г���Ͷ�ʴ������ӡ���Щ�µ���Ʒָ�����ڴ�ͳ��ͬ������Ʒָ�������Ͻ����ģ���Ͷ�ʻ���������ϸ�֣�ר��Ϊ���ϻ���ͱ��չ�˾�����Ϊ���ص�Ͷ������ơ���Щ����Ͷ��������Ʒָ����Ͷ�ʵ��ʲ���1993���5����Ԫ������Ŀǰ��550����Ԫ���ҡ���Щ����Ͷ���߲���Ѱ��Ͷ����϶����������ǽ����г���ʱ���������Ƿȱ���ǡ���ˣ���ʹ����ǰ���������ʽ���ܻ������������г���������ˣ�������п���ഫͳ�ġ����������ԡ�Ʒ�ֽ�����������ĩ�����棬Ҳ����˵��������Ͷ����Ȥ���˵�ʱ��Ҫ�������ڽ�����ʱ�䣬��Ʒָ���ij���Ͷ�����Ѿ�����������ȷ��Ϊһ���µ�Ͷ�����ࡣ ������������չ�� �����۸� �������г�������ı�����2005�꽫��ͭ��Ǧ����ţ�еĶ�����������ƽ���۸�����ʷ���㡣����2004��ﵽ���㣬����Ԥ��������ﵽ���㣬п������������2007�ꡣ������һЩ�۵��ܽ ���������г�����������˵�����ڵ��½�ͨ�������ڵ�����һ�����ҡ���ˣ���Щ�����½����ƵĽ����г�����2006��2007�����µ��� ����2005-2007���Ǧ�����ĵ������ﵽ���ÿ��ƽ���µ���10%�� �����ڻ��������У�п������һ������ţ�����ڵģ�����ֱ��2004�꣬�����һֱ������������������Ȼ����п��������õĻ���������п��ţ�����ڲŸոտ�ʼ��������2007��ﵽ���㡣 ������пһ������ͨ��Ҳ��һ���������ԡ��Ľ���������Ԥ�����۽�������ǿ�������Ƿ��Ȳ���п�� ������Щ���ֽ�Ϊǿ���Ļ�������--ͭ��Ǧ��������Ŀǰ���ڴﵽ���������Ѿ��ﵽ������δ�������Ͻ��µ���������Щ���������ƶ������ǵĹ�Ӧ��ϢϢ��ء�������ԣ��������ĸ۴̼����������ܵ�Ͷ�ʣ�Ŀǰ��Щ�������ܽ���ʼ�����г���ͬʱ�����������Ż��������������������ؽ�ʹ�Ѿ��ݽߵ�ȫ�������½����� ����п�ǻ��������е����⡣����������п�г�����������Ͷ�ʽ��٣������Ƕ�п�ɵ�Ͷ�ʡ�ֱ�����ڣ�п����Ȼû�ܴ̼��µ�Ͷ�ʣ��г�Ҳû�д��������ò�����������(����ͭ����)����ˣ�δ��п�Ĺ�Ӧ���Դ��������2007��֮ǰ�г�������Ӧ��ȱ�� ������һ�����ڹ�Ӧȱ�ڵĽ������������г�������Ҳ��Ҫ���Թ�Ӧ���档�����������²���Ͷ���Ѿ��㹻���������й��г��ġ������ڵ����ɱ�����������ŷ�ͱ���������ұ���������رգ������й��Ĺ�Ӧ����Ҳ��ʼ�ܵ��������ߵ����ơ� ����2000-2007��LME���������ֻ��۸� ������� ����������ʾ���������2004��ﵽ�͵㣬ͭ��Ǧ������潫��2005��ﵽ�͵㡣���ڲ������������л��������г��Ŀ�潫2006��2007�����½�����������һЩ�йؿ��Ĺ۵��ܽ ����п�����Ŀ�潫�����½�����п���½��ٶȸ��졣����Ԥ�Ƶ�2007��п�г��Ľ��ų̶Ƚ���Ŀǰ��ͭ�г�һ��������ͭ�۾����˴��������Ҳ��2007��п�г�Ҳ����ˡ��ڽ��ŵ��г��Ļ����£�п���п��ܳ�Խǰ��Ԥ�Ƶĸߵ㣬�������ͭ�۲��ϳ�Խ�г�Ԥ�ڵĸߵ�һ���� �������۵����Ƿ����ܵ��������ơ�������������½�������Ȼ������������5����������ˮƽ֮�ϣ�������2007��Ҳ����ˡ� ����������ԣ���2007�꣬����Ǧ���������Ŀ�潫ά����5-6����������ˮƽ����һˮƽ������֧�ż۸� ����Ȼ��������Ԥ�Ƶ�2007�꣬ͭ���ֻ�ָܻ���2.5����������ˮƽ������Ȼ��һ����ʷ��λ����ζ��ͭ�۽��������������ǵĿ��ܡ� ����ͭ ����ȫ��ͭ�г��Ļ�����ʹͭ��ţ�����ڱ�Ԥ�ڸ�������Ӧ�������������ԭ���С�����Ԥ��ȫ��ͭ�г��°����Լ�����ȫ���Խ�����ȱ�ڡ�����ͭ�����潫��������������������������ͭ�г���һ��ұ�����������ʻָ���2006�꾫ͭ�г�����ʣ26.3��֡�����ʱȫ��ͭ���Ž����½�����ͭ������̤���Ȳ��µ�֮·�� ��������ʦ���ڽ���Ĵ�ʱ���ڲ���ָ��ͭ���Ѿ����������г�һ�ٷ����ܺ���ȷ��˵����ʱ����ת��֮ʱ����Ŀǰ���ܿ϶���������ͭ�۽�������Ŀǰ��ˮƽ�����ܵ���3000��Ԫ/�����¡� ��������Ԥ�ƽ���LME�ֻ�ͭ��ƽ���ﵽ3605��Ԫ/�֣�2006��Ϊ3125��Ԫ/�֣�2007��Ϊ2425��Ԫ/�֣����ܳ��ּ۸��4000��Ԫ/�ִ���µ�������������г�����������˵�����ڵ��½�ͨ�������ڵ�����һ�����ҡ�δ������ͭ�г���Ӧ��ʣ�Ŀ��������۸����µ�Ҳ������֮�С� ����������ֵ�����ѵ��ǣ�ͭ�ı��ִ���г�Ԥ�ڡ�����Ԥ��2006�깩Ӧ��ʣ������Խ�С��ֻҪ��һЩ���ƽ���Ĺ�Ӧ�ж��¼����־ͽ����г�����ƽ�⡣���ͭ����Ȼ����һЩ��ȷ�����أ���֮ȫ���洦�ھ��Ե�λ��ͭ�۽��������Ļ����������С������ij��������������LME�ֻ��۸��������ߵͣ�Ҳ��������3500-4500��Ԫ/�ֵ����䡣 ����LME���г��������й�֮�ա� �������ǵĴʵ�����������"�й�֮��"��1��һ�����ӵģ������л�װ�ź��ӵģ����⣻2��һ�����˷ѽ�����⡣һ��һ�ȵ�"LME��"�ڼ䣬�г��������ƺ��Ƕ�"�й�֮��"��һ��ǡ���������� �����й��ǹ�ȥ�������г���ϴ����µ�"����"�ߵ�Ĺؼ�ԭ��֮һ�� ������ʵ�ϣ� ͭ��"����"Ҳ�����˹ؼ���ɫ�D�D���г����ŵ�ʱ����ȴ����һ�����Ĺ�ӦΣ���� �������ǣ�������ô�������й����������г����й����ϰ�����Ż������ڷ����������ת�ƶ��ɻ����г�����������"����"�Ÿ������͵�"ͭ"--�����ģ����ϵģ�Ũ���ġ� �������·ݣ��й��ֽ�����11.1��ֵ�ͭ��������ǰ�Ż���Ԥ�⡣��Ȼ�������ӣ�����������9.46�����Ȼǿ��������������ȥ�����ڵ�����ת��״̬���������ַŻ���ģ���� ���������й��ij��������Ƿ���ʦ��һ�µ�Ԥ�����⣬����������Ϊ�й��ij�������δ��12������Ȼ�ᷢ�����ܶ����ʦԤ������ȫ��ͭ���ʣ����������ؿڣ���һ������ʦʮ�������й������ֳ����Թ��� �����������ɡ����أ�һ�����ϵĶ��й����м��صķ���ʦ��������ʹ������ij��"����"���У� �������ص��۾��������֣���һ���й�ͭ������2003��23%�����������Ѿ������Ƕ�Զȥ�����������½���һ�����Ƚ���7%������������Ϊ7.5%���ڶ����й��ն˲�Ʒ�Ŀ�����ڶѻ��D�D�յ��Ǹ���������ӨD�D��Ҳ����ζ��ÿ��10��ֵĽ����Dz��ᱻ֧�ŵģ�������Ϊ6��ֵĽ��ڹ�ģ�ǵ����г���Ʒ���������ʣ�ķֽ��ߣ�Ҳ���������������ת��ѭ��������ȥ�����ǿ����ġ� ���������棿 ����������ʦ���ڽ�����ʵ������ʱ���ٽ�ȴ�����Լ���"�й�֮��"Ҫȥ����� ������ǰ�г���һ����ʯ�ǵ�ˮƽ�����Կ�棡COMEX�Ŀ���Ѿ����˽�����ĵ�λ����LME�Ŀ����Ȼ��Ŀǰλ�û����ȶ�������ͳ�������ȵĵ�����ȴû����Ԥ�ڵ����������� �����г��Ŀ�ͷ�ֹ������ֱ��ɵ��淨(������)�����Dz��ò�ƽ�����ǵ�ͷ�磬������ֶ����������Σ���������Juan Villarzu����������ͭ���ͷ����������ɩһ�������˱�˵��"����û�����ؿ�棬����û�С���"��ʵ�ϣ����Dz����ͭ���г��ϲ��������Ƕ���������˵�Ǽ�"��"��"ɵ"��������4000��Ԫ��ͭ�����ǻ���ʲô�أ����˾���Ǯ��Juan Villarzu���ܣ�����ڼ�Ĺ۵�����Ͼ��������ġ� ������ȷʵ��һ������������ͭ�Ŀ�棬�ֶ����й��Ŀ�������--���Ҵ�����(SRB)���� ������ʦ�²�SRB���е���ҵ���ӽ�25��֣�����Ϊ��Щ����ǿ�������Щʱ�����Ϻ�����������"͵Ϯʽ"�������ģ� ����Ȼ�����ڹ�ȥ���ܣ���һϵ�е���Ϣ"й©"������SRB�����ͷ�һ���ֿ�棬������5��10��ֵĹ�ģ��ȥ����ͭ��--���ȵ�"ͭ��"����Ϊ��Σ�����й��ķ�չ������ ����ȷʵ���Ϻ���������һ���dz����ԵĿ������ ��ǰ�ܿ������14485�֣���������17490�֡�ҥ��˵��������ڿ����ͷŴﲻԤ�ڵ�"Ч��"����ôͭ���ᱻ�˵�LMEȥ�� �����а��й��� "��������"(Calling the Bluff ) �������������ָ�������Ŀ����"��"�ͼ۸���ô������LME�Ļ���������dz�ʧ���� �����ؽ�"����"��������Ȩ�ĵ��ڣ�����11����Ȩ�ĵ��ڻ�ʹ�г�Υ������������������ ������������У�����Ȩ����ʱ�ﵽ��Ч��Ϊ"���"������ͭ����(10.31-11.4)�Ѿ�������һ��ʱ����3900��������������ʽ�Ľ��ף���Ϊҵ���Ƕ���LMEע��Ǽǣ���ƽ�ľۻ���һ������ȥ�ˣ�������������ʲô���Ҫ������ ��������������(11.3)����Ԥ�ڵ��µ�û����ʱ��CTA��Ʒ����ͺ��Ͷ���߲��������볡�ˣ� ��������ά����50��Ԫ�IJ�����Χ�ڣ������嵭���������壬�ܵ�����������ţ���ִ������٣�һֱ"ҧ"��ǰ������λ4000��Ԫ���ҡ����̱�3974��Ԫ����95.5��Ԫ������ǿ������ˮ������Ϊ177.5��Ԫ������Ϊ149��Ԫ�� ���������Ϊ�������ͷŵ�ͬ����LME��COMEXע��ֵ�������Ӱ������г��𣿵����ؽ����а��й���"��������"�� ������Ȼ����һ�������Ĺ۵�����������ʦ����Ϊ���κ������Ե�SRB�Ŀ���ͷŲ�������ͭ����Ҫ�����ˡ��������г�����Ľ�������ȥ"ײ��"���ϵͳ�����Ǵ���Ѿ���֪���Ŀ�棬�����·�����һ�£� �����������أ����г�"ֽ��"��Ϸ�ڽ����С����ԣ�SRB������LME�ü��ܣ���������˵������Ҫ��ͭ�˵��ֿ�����"��ͷ"�����ã� ������SRB�ͷ�����������ͭ�ķ�Ӧ�ǣ���һ��"���ǿ϶���ſ�"�ڶ���"���ǽ������ô��" �������˰��й���ͼ���г��ߵ͵������ܽ�Ϊ��"�����ػ��������г��е�һ��Σ�յIJ���" �������ڣ������ؽ����ڽа��й����������ƣ������в����ȷ�ϣ���ͷҲ�Ѿ������Ļ��� ����һЩ������������Ѿ��뿪���г���һЩ������ת�Ƶ��˿�ͷ��λ����CFTC�ijֲ־�֪���ˣ�������Ϊ�ڴ˼�λ��ͭ������"��"�кܶȷ���ԣ� �����������صĻ���۲���Դ��ʾ��CTA��Ʒ����������50%��50%���dz�ì�ܣ��еĿ��࣬�еĿ��ա� ����2005LME�ܽ������г���������ţ�����ǵİ����г�����Ѫ��ζ������Щ�������ܷ�ҿ�"�й�֮��"�Դ��۲죡 �����ġ�ҵ����Ҫ��Ϣ�� ����Escondidaͭ�������ͭ����ͬ����14.3%��337086�� ����ʥ���Ǹ�11��4����Ϣ��BHP Billiton��˾����λ��������Escondidaͭ�����屨���ƣ��������ȸù�˾��ͭ������ȥ��ͬ������14.3%�� ��������������������¶���Escondida������337,086��ͭ����2004��ͬ�ڲ����ﵽ294,902�֡� �����������ȸÿ�����а���303,032��ͭ�����34,054������ͭ�� ����Escondidaͭ��1-9�µIJ���Ϊ932,778�֣����ȥ��1-9�µ�892,895���ܲ�������4.5%�� �����������ȸÿ��������41,843��˾�ƽ����2004��������ȵ�53,159��˾��Լ�½���21%�� ����1-9�»ƽ��ܲ���Ϊ154,962��˾�� ����BHP Billiton��˾10�±�ʾ������Escondidaͭ���¼�����ƶ��ù�˾����ͭ��������24%�� ������˾Ԥ�������ܼ�ֵΪ8.7����Բ��Escondida������ȥ���̵���������ͭ��������������ڶ����ȿ�ʼ�������ù��̽���ʹEscondidaͭ�������ͭ��������18��֡� ������˾�ļ�ֵ4����Բ��λ��Escondida��������һͭ��������Ͷ���� �����ÿ���������Ҫ�ɶ�����Rio Tintoͭ��˾�Լ�Anglo-Australianͭ��˾��ӵ��30%�Ĺ�Ȩ�� ��������ͭҵ���Ľ�����8��Ԫ����ҵĶ�������ȯ �����Ϻ�11��7����Ϣ���й�����ͭҵ�ɷ�����˾��һ���������,��������(10��)��ȫ�����м��г�����8��Ԫ����ҵĶ�������ȯ,����Ϊһ��. �����й�ծȯ��Ϣ�����ǵĹ���ָ��,����ȯ���Բ��ǽ�����ʽ����,Ʊ�����ʲ��ù̶�����,���г����б귽ʽȷ��.��������Ϊ�й����йɷ�����˾. ��������ͭҵ��ǰ�������,������������ȯ�ʽ����Լ2.8-3.5%,Ԥ��ÿ����˿��Խ�Լ�������1,600��Ԫ. �����ޱ���1-8��ͭ����ͬ������1.14%��275406�� ����¬����11��7����Ϣ���ޱ���������һ�ƣ��ޱ���1-8��ͭ��������1.14%��275,406�֣�ȥ��ͬ��Ϊ272,315�֣���¯ά������ƶ���ͭ���������� �������л���ʾ���ޱ�����6��-8���ڼ�������88,476��ͭ��ȥ��ͬ��Ϊ73,942�֡� ����1-8��ͭ��������259,689��������275,500�֡� �������й�����ϵ��ԱBasnet Mwanza�ƣ�����Luanshyaͭ��Kanshashi�Լ�Bwana Mkubwa��С��ͭ���ǿ�����ֽ��ܹ�ʹ�ù����550,000�ֵIJ���Ŀ�ꡣ ����������ɫ������˾5������������50�� ��������һ�ķ���ȫ����������ѿ���������������ɫ�����عɼ����������ι�˾(��ơ�������ɫ��)�����Ʒ�Ѹ���ŷ�ޣ�һЩ��Ʒ�г�ռ���ʴﵽ60%�� ���� ����������ֹδ�������й�ͭұ�����ܽ���ȫ��Ӧ �����Ϻ�11��7����Ϣ���й����ҷ�չ�ĸ�ίԱ����һ��ʾ�������������ֹ��δ�����������й���ͭұ�����ܽ��ᳬ��ȫ��ͭ����Ӧ���� �������ҷ���ί����ٷ���վ(www.sdpc.gov.cn)�Ϸ�����һ�������гƣ���������������ɶ�ͭ��ҵ��һ�ҵ���ߡ����üƻ���ͼ�����������ҵ�������ƣ���Ҫ��Ϊ������ұ���̵����Ų��ܡ� �����������ƣ�����2007��ף�ұ�����ܽ���ﵽ370��֣�����ȫ���г����ṩԭ�ϵ��������� ����������ʾ��2004����й���ұ������Ϊ163��֣�����ʱ����������205��ֺͼƻ������С� ������������ߵ��Dz������Ž�����ұ����֮��;���Ӧ������ܲ�������������������۸������й���ҵ�ijɱ��� ����û�������Ͷ��Ҳ���ᵼ�����л��ʵ����ӡ� �����������������һ���������Ըù�ҵ�����ߡ� ������ɫ������ҵ��ͬƷ�ֹ�����ڲ��� ������������Ȳ�����ɫ�����۸��ɸ�λ���䡢���������ì��ͻ����״�������ҷ�չ�ĸ�ί�۸�������ר��ָ����������ԣ���ɫ������ҵ�����˼����ļ��� ��������1��9�·ݣ���ɫ�����۸�ָ���ۼ�ͬ��������10.13%�����������4.05%�����У�п���ۼ�ͬ������26.61%��ͭ������21.81%��Ǧ������9.77%�������½���1.56%�� ����ר��Ԥ�ƣ�����ȫ����ɫ�����г�п����֮��Ĵ������ɫ��������ȱ�ڽ������С������Ʒ������תΪ������ʣ����ɫ������ҵ�����Ѿ������˼����ļ���ͬƷ�ֵĹ�����ڲ��죬�۸���������ֻ��� ������ʹ������ɫ�����۸��ɸ�λ�����������Ҫ�����¼��㣺�Ӻ�۲��濴��Ŀǰ��ɫ������ҵ���ھ������ڵĶ��壬��2003������һֱ��λ���е���ɫ�����۸�����ѹ�����ڼӴ���ɫ������ҵ������ҪӰ������羭�ã��������й����ÿ��ܳ��ֽ��Ի��䣬�����ɫ������������ɽϴ�ĸ���Ӱ�졣���ڱ����������£�һЩ�Ͽ�ɽ��������С��ɽ�Ľ������ڽ϶�ʱ����ʹ��ɫ���������õ����ӡ�ȫ�����Ѹ�����ţ�����ȱ�ڽ������δ�����ܳ��ֹ�ʣ���ơ����ܳ�����������Ԫ�Կ��ܴ��ڲ��ϱ�ֵ֮�У�����Ԫ�Ƽ۵���ɫ�����������dz嶯���������ϵ����תȴ���赲�� ����Ԥ��10�·��Ժ����ż���������ҵ�����������µ����������������۸���ڻ��м�����������ƣ��ɱ�ѹ������Դ�۸��������ᡣ ������Ʒ�ֿ���ͭ�Ĺ���ȱ��������С������Ŀǰ���ܵ��������ƣ�2006��ͭ�Ĺ���ȱ�ڽ���ȫ��������ֹ�ʣ��Ԥ���°���ͭ�۽�����һ���̶ȵĻ��䣬����Ҫһ�����̡����ڣ�����ԭ����ʣ���Ӿ磬Ԥ�ƽ������������������30������ҵĹ�ʣ����ҵ�������ߵ�Ӱ�콫��2006����ȫ���֣��Ӹ߲��µ��������ļ۸����ɶ��� ����п�۷��棬Ԥ�ƽ����ҹ�п�������ﵽ268������ң���2004���Լ����16��֡������ļ��ȹ��ڻ���һЩ�¿�ɽͶ�룬����Ӧ����Щ���ӣ�п�Ĺ�Ӧ����ת�����ǣ��������ļ��Ȼ��п��ܽ�һ����ʢ����˹���п�۽����ּ�ͦ��Ԥ������δ�����½������½���ѹ����ԭ���Ǹ����ۿ�ʼ��Լ�����ѣ������������������ٵ��ڲ������٣��г���������ƽ�⡣ ������³�Ϸ�ͭ��˾CEO������ͭ�������� ��������11��8����Ϣ����³�Ϸ�ͭ��˾(Southern Copper Corp.)CEO�ܶ��ƣ���������ͭ���Ͻ���ÿ��1.50��Ԫ�����ƽ����ƽ��ͭ����Ϊÿ��1.61��Ԫ�����ڽ��ܵ���һ�ҵ�̨�ɷ�ʱ �ƣ�������Ԥ�������ͭ�۽����»������������»�����ͭ�ۿ϶�Ҫ�������� ������2004���ƽ��ͭ��Ϊÿ��1.30��Ԫ�����ƽ����ƽ��ͭ����Ϊÿ��1.61��Ԫ�������Ͻ���1.50��Ԫ����������Щ���� ���������������LME��COMEX�г�ͭ��ƽ���۸�Ϊÿ��1.70��Ԫ��������ͬ��Ϊÿ��1.29��Ԫ�� ������³�Ϸ�ͭ��˾Ϊī���缯�ſع����С� ��������10��11�գ�����³ͭ��˾( Southern Peru Copper Corp)����Ϊ�Ϸ�ͭ��˾�� �����й�������Ԥ�ƽ��ڽ�ֹ18��һ������1.1��2����ֻ�ͭ �����ۺ����11��8����Ϣ��������8�ձ�ʾ���й��������ʴ�����(SRB)����(11��14--18��)Ԥ�ƽ�����1.1--2����ֻ�ͭ�� ���������̳ƣ����������Ϻ����������������У��˾ٽ�ѹ�����ֻ�ͭ�ۡ� �����ڱ��ʼ��Ƿ�����������2���ͭʱ��������һλ��Ա�ƣ����ǿ϶�������ƻ�������û���յ��йس����������ļ��� �����ù�Ա�ƣ�������������Զ�������ˮ�����ǽ������������ù�Աδ¶ϸ�ڡ� ����ҵ����ʿ�ͽ����̴�ǰԤ�ƣ������ֽ��ڹ��������Լ10���ͭ�������ƴ��ڼ�¼��λ��ͭ�ۡ� �������dzƣ���ȥ���ܹ������ѹ��ƽ�4��ֵ�ͭ�����Ϻ��ڻ��������IJֿ⣬�����Ϻ���һ�ֿ���������1.5���ͭ�� ������Ϥ�Ź������ѽ�Լ1.8��������й��������ؽ���������(LME)λ�����IJֿ⡣ ������Ϥ������7�����Ϻ��ڻ���������Լ4���ͭ��Լ�����ѹ����ͭ�۸� �����Ϻ�������ͭ��Լ8�շ��������г�������������������ͭ��Լ��Ӱ�죬���ֻ�ͭ��Ӧ�Խ��� ������һλ����Ա�ƣ������ִ˾����г���֪���룬���϶�����ͭ�۳�ѹ�� ����������Լ2006��1����ͭ��Լ8���ձ�ÿ��36710Ԫ����7��β�̸߳�110Ԫ�� ����11����ͭ��Լ��ÿ��37520Ԫ������250Ԫ�� �����Ϻ������۸��µ���������Լ2006��1��������Լ�µ�30Ԫ����ÿ��17190Ԫ�� ������ͭ��Asarco�빤������ʱЭ��,���������ĸ��µİչ� ����ī���缯��(Grupo Mexico)�����ӹ�˾--�������Ʋ������� ͭ��Asarco�Ĺ����ܶ���,Asarco���빤��ǩ������ʱЭ��,���������ĸ��µİչ�. ��������̸�д���������·��ʾ,���������һ����ǩ������ʱЭ��,������������ǰǩ����ʽЭ��. "���ǿ��ܸ���,ϣ����������ĩ֮ǰ."���ȳ�. �����������ַ�բ��һ�� ��ͭ������ ����16�ս��ھ�����2��� ͭ�������ƻ��Ա������� ������������ͭ�����������˺ܾã����������ܿ���һ�����Ҫ�������ˡ��������磬�й��������ʴ�����(��ƣ�����)���ڹ��������ˡ�ƽ��ͭ�ۡ���ʵ���Բ�����������վ�Ϲ����ˡ����Ҵ���ͭ�������۹��桷������ƣ��������ʵ��������ܹ������ʴ�����ί�У����Թ������۷�ʽ����2��ֹ��Ҵ���ͭ�� �������滹��ʾ���˴���������11��16���ڱ������С��μӾ������۵ľ������������й����ڵǼ�ע�ᣬ���ж��������ʸ����ҵ������ǰ������������ʵ�������������룬���ύ��ҵ����Ӫҵִ�ո�ӡ�����볡����Ա����ҵ������Ȩ�飻ÿ���μӾ������۵ĵ�λ������ί��2�˽��н��ס� �������⣬����涨��ÿ�������ۼƾ����������ó���1000�֡����ң�����ǰ�������轻�ɽ��ױ�֤��100��Ԫ��Ŀǰ�����������ܷ���������ÿ�վ������š�֤ʵ���μӱ���16�յľ����� ����Ӱ������Ԥ�� ������������Ϣ���������ڽ���LMEͭ�ڻ������̷�Ӧƽ������������ʱ��18��41�֣�LME3������ͭ�����̱�3964.5��Ԫ/�֣�����12��Ԫ���з�����ʿָ������ǰ���������г��ͷŴ���ͭ����Ϣ�ѵõ��������˴�������Ϊ���DZ����������ڸ�ͭ�۵IJ���ͬ��̬�� ������Ҳ�й۵���Ϊ���������ջ��ͷŶ��ٿ�棬Ŀǰ����δ֪���������г��ij�������ں��ѹ����� �������������ڻ��ķ���ʦ���Ļ����ߡ�ÿ�վ������š������ؼ����������ļ۸Ͼ�2��ֵ�����Ŀǰ�Ϻ�����ÿ���������ٶֵijɽ������вο���ֵ�������ڶ����г�����������Ӱ�죬��Ҫ����̬�ȡ��� ����10��31�գ������ѷ���ί����ͭұ����ҵ���е��ص����¹�����վ��ͬʱ�䷢��һƪ��Ϊ�������źŽ�������ͭ���̡��ķ������¡�11��7�գ���������ϯλ�������ڻ�����������0512��Լ��0601��Լ����Լ4���ͭ������Ļ�ͭ������Լ�ڸ߿����Լ����µ����̡������գ����ֻ�ͭ��Ӧ�Խ�������������ͭ�ڻ���Լ�����������г��������������յ���Ӱ�졣 �����������˴ζ�������ͭ�����˲�ͬ�����ĸߵ����������ζ�Ź����ڴ˺���г�����������Ϊ���֡���ʵ���ڻ��ķ���ʦ��������Ϊ�����г������ĵ��ǹ����������۶���ͭ��������Ŀǰ��������������Լ�����۵�ͭ���������˳����ɽ���ͱ�����Զ���Ʋ֣�������ڼۻ��γɳ�����ѹ������ �������������������ͭ������ʼ�ձ��ּ�Ĭ����ҵ����ʿ�ͽ����̴�ǰԤ�ƣ��������ڹ��������Լ10���ͭ�������ƴ�����ʷ��λ��ͭ�ۡ� ����ͭ������ҵ������ 2��ֹ���ͭѩ����̿ �����ڹ���ͭ������ҵ��ɱ����Ǻ��ʽ��ȱ���١�������١�֮ʱ�����ҷ���ί���������Թ������۷�ʽ����2��ֹ��Ҵ���ͭ�� �������죬���ҷ���ί�����ġ����Ҵ���ͭ�������۹��桷��ʾ��Ϊ����Ŀǰ����ͭ��Ӧ���ŵ��������������ʵ��������ܹ������ʴ�����ί�У�����16�ս��ڱ���������ľ�صر����11�Ź�����ö�2��ִ���ͭ���о������ۡ��й����������ҵ������9��~14���ڼ䱨����ÿ�������ۼƾ����������ó���1000�֡� ���������������۵�2���ͭȫ�ǵ��ͭ��Ŀǰ�ֱ����Ϻ��������ͱ������ء����д־��ǹ���1992���1993���������Ӣ��������������ʱ�����Խ��д����� ������ȥ���ҹ�ͭ��Դ��������ȴﵽ60%���˴ι��ڳ���ͭ�ĵ�һ����Ҫԭ����ǹ���ͭ������Ѹ�͡����й���ҵ���ϻḱ�᳤����������ڽ��ܡ���һ�ƾ��ձ����ɷ�ʱ��ʾ�� ��������ί������һ�ܹ����г���Ʒ������ʾ����10��31��~11��4���ڼ�,����ͭ����������3975��Ԫ/��,ȫ��ƽ���۸�Ϊ3935.2��Ԫ/�֣�����������0.91%�� ��������ͭ��Ҳ����������ЧӦ���й���ҵ���ϻ��������ʾ����9�·ݿ�ʼ,����ͭ�����г�����������������ͭ��ҵ�ָ��������������ֻ�ͭ���ڹ���ں�Ҳ������38400Ԫ���ֵ���ʷ�¸ߡ� ��������ͭ��ҵ��ʾ�����ͭ�۸���35000~36000Ԫ֮����Խ��ܣ�һ����������۸���ҵ�ͺ��ѳ��ܡ�����С��ͭ�ӹ�������ͭ�ֻ��۸�����38000Ԫ����֮ǰ���Ѿ����գ�����һЩ��ͭ��ҵ��ʼ���������������������ͭ�� ���������˵���й����ÿ������������˾�Ļ�����ʩ���裬����ͭ���ڵĽ���������������������ǣ����ڹ����������ٶ�Զѷ������������ٶȣ������п����������㡣���⣬�й���Դ����Ч��̫����ɴ����˷�Ҳ�ǵ���ͭ�ij��ֵġ�������ס�֮һ���й�ұ����ɫ������������������8���ߺ�����ҵ�ĵ�λ��Ʒ�ܺı������Ƚ�ˮƽƽ����40%���ϡ� �����ݽ��ܣ�Ŀǰ����ͭ��ҵ��״���ֳ����ӹ���������ұ��������ұ�������ִ��ͭ����ı�����������һ���ξ��ء��ڽ����ٿ��ġ��������ȹ����������л��ϡ�������ί��ȷ��ʾ������ͭұ����ҵäĿͶ�ʡ� ������������ڹ����г�ͭ��ͻ��4000��Ԫ���֣�ͭ������ҵҲֻ�ܱ������ܡ����������ʾ�����꣬��������ʯ�Ǽ�70%���ϣ������ڸ�����ҵ����������ʵ��ͭ����Ķ��������Զ��������ʯ������й�ͭ��ҵ���ı䷢չģʽ��Ŭ����չѭ�����ã�����Ȼ������ʯһ�����ڹ����г���ȱ������Ȩ��ʼ���������ˡ� ������ǰ������������ѭ�������Ե㹤��ʱ��������Ϊ��һ���Ե㵥λ�� ����ʮ�»�����عˣ� ����2005��10��ͭ�л����桢�۸�����Ҫ��չ ����ͭ��10�³ɹ�ͻ��ÿ��4,000��Ԫ��������λ�������¸�,����ʦ���ڹ�Ӧ��ʣ��֤ʵǰ,Ԥ���Ѿõĵ��ƽ��Ƴ�. ������������(UBS)������������ʦ�Ͷ���,"������Ҫȷ���Ĺ�Ӧ��ʣ�ź�,�����ؽ���������(LME)�������--��Ҫ10-15���--������ֵù�������ʱ��." SGCIB����ʦ����˹��,��ij��ʱ����ִ����������,����Ŀǰ�����������һ���Ƴ�. �����Ͷ���,"����治����,ͭ������ÿ��5,000��Ԫ������������...ͭ�ۻ���δ�Ѵ���֮������3,000��Ԫ����4,000��Ԫ. ����Basemetals.com���ǵ�˹��,����ͭ�ۿ��ܳ��Խ�һ���߸�. ��������ʾ,"��ͭ�ۿ���ͻ�Ʋ���ס4,025��Ԫ,����п�ۺ�������ǿ��,����ܻ���ֿ�ͷ�ز������Ľ�һ������." �ǵ�˹����˵,ͭ�۽�������ÿ��3,500-3,700��Ԫˮ,���ƺ���Ԥ���⽫�ں�ʱ����. ��������Ϊ���ڹ�Ӧ�桢���ͼ۸������Ҫ��չ,��Щ���ؿ�����2005�����µ�ʱ����Ӱ��ͭ��. ����**����** 10��31��--ȫ�������ͭ������ī���缯��(Grupo Mexico) ��,��ĩǰ�������ӹ�˾Asarco�����İչ������õ����.7�³�Լ��1,500�����˰չ�. ����10��30��--��������һ��Ϊ�����������ͬ�Ӷ��������ڼ��ô�ӥ��(Falconbridge)����Kidd CreekΪ�����ܵİչ�. ����10��27��--��ҵ���XstrataԤ�ƽ����ͭ��������26���,����7�½�����27���. ����10��27��--�ޱ���һ������Ա��,ͭ��˾Mopani Copper Mines(MCM)�ѽ�2005�꾫ͭ����Ԥ��ֵ��16��ֵ�����14���,�����¹ʡ����ֺ�ȼ�϶�ȱ����.���ʱ�ù�˾���ƻ�����19��־�ͭ.��֪����˾��ʱ�µ�������IJ����ƻ�. ����10��27��--��������ͳ�ƻ�����,�ù�9������430,058��ͭ,��ȥ��ͬ�ڼ���3.9%. ����10��24��--���ޱ��ǿ������Ա��,��2008��ù��ij�Ʒͭ����Ԥ�ƽ�����80���. ����10��24��--������ˮ�ӹȹ�˾(CVRD)��,����һ��2.32����Ԫ��Ͷ��,����"118ͭ��Ŀ"�Ŀ���,����Ŀ����2008���ϰ���Ͷ��.Ԥ��ÿ�꽫����3.6�������ͭ. ����10��21��--��Ҫ���ձ�����Materials<5711.T>�عɵ�ӡ��PT Smelting�ƻ���2006������ǰ����Լ6%,���������27���.Ŀǰ��ͭ�����Ϊ25.5���. ����10��18��--������ҵ��˾Asarco�����ӹ�˾�ӳ��չ�,�˾���������Ԥ��ֵ�ɰչ�ǰ�趨��18��ֵ�����15�������. 10��13��--����ͭҵ�о���֯(ICSG)��������±��г�,����1-7��ȫ��ͭ��������������23.5���,ȥ��ͬ�ڹ���ȱ��Ϊ78.4���. ����10��7��--����LS-Nikko��,��Ͷ��3,700����Ԫ��2006������ͭ���������56���.��������Onsanұ�������. ����10��7��--̩��Copper Industries��,����10��ĩ�ָ�����,��ͣ�������������ԭ�������ƻ��Ƴ����ĸ���. ����10��6��--���ô�ӥ��(Falconbridge)��,����10��1�հչ���ʼ����,������Kidd Creek�ǹ��Ṥ�˵�ͭ���������Ѿ��ָ�. ����10��5��--��ҵ��뢱غͱ���(BHP Billiton)��,���ܵ���Ӱ����ҵ�ж���,������Cerro Colorado���������ͭ����������9���.Ԥ��12��ǰ���ܲ�����ȫ�ָ�. ����10��4��--����¯����й©��,Asarco�ر���λ����������ɣ���ݵ�Haydenͭұ����.��˾ϣ���������ڻָ�����.Ԥ��Լ��9,000�ֵ�����ͭ�������ܵ�Ӱ��. ����**�۸�** ͭ����10�¼���������ͻ��ÿ��4,000��Ԫ,����4,018�ļ�¼�¸�,������Ͷ���������̴�ѹ����3,760. �����������,���г�����LME����ڼ�����һ�µ���������,����ͭ�۷�����3,900�ؿ��Ϸ�. ����·��7��ʱ�İ���ȵ�����,�ܷõ�27λ����ʦԤ����ֵ��ʾ,LME�ֻ��۸�2005�꽫��ÿ��143.6����(ÿ��3,166��Ԫ),����ȥ���130����. ����11�³�,�ܷõ�13λ����ʦ��Ԥ����ֵ��ʾ,����ͭ��Ԥ��Ϊÿ��95����(ÿ��2,094��Ԫ). ����**���** 10��ĩLMEͭ��潵��65,025��,9��ĩΪ79,950.��������������25,525��,Ϊ31�������. �����������ܿ��Ϊ115,722��,��8�µ�115,394������ƽ,���Dz���ȫ�����յ�������. �����Ϻ��ڻ�������ͭ�����11������������17,490��.�г���Ϊ�������������й��������ͳ���.�����̹��ƹ����ֿ�������������Լ100,000�ֵ�ͭ. ���������ڻ� ���� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|