棉花现货市场仍然比较僵持 短期还将维持整理 |

|---|

| http://finance.sina.com.cn 2005年11月18日 08:36 中期国际 |

|

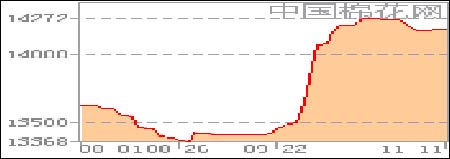

一、行情回顾 郑棉3月图 美棉12月图 国家棉花价格B指数 本周郑棉期货冲高回落,周一突破上周的高点之后,在中美达成纺织品贸易消息明朗的情况下,市场当天反而出现大幅度的下跌,周三当天的下跌基本上将上周的涨幅全部收回,不过这次的下跌还是没有跌破15000的位置,本周市场还是维持在15000之上,市场整体还是处于今年的高点位置震荡。周五3月合约收在15175,较上周五的15275下跌100元/吨。 美棉本周持续下跌,在周五之前没有出现任何反弹,而是持续的阴跌不止,直到50美分附近才出现反弹,基本上可以说是处于单边下跌状态。即使就是周五的反弹也还仅仅是持续下跌的一点技术性的反弹,美棉还处于弱市之中。周五美棉收在50.72,较上周五的51.44下跌0.72。 现货市场仍然比较僵持,皮棉价格基本稳定,中美达成协议并没有在现货市场造成太大影响,现在棉农、棉商、纺织企业处于互相较劲的状态,棉商处于最不利的状态,籽棉价格低农民不卖,皮棉价格高纺织企业不愿意买,市场僵持。本周棉纱价格略有下跌,皮棉价格也小幅度回落,但整体上基本稳定。大家对棉花的后势还是分歧较大,并且都没有把握,观望的气氛依然很浓。 二、基本面情况分析 1、中美纺织品争端七度交手终于言和 11月10日下午17点14分,中国商务部在官方网站上正式发布,中国商务部部长薄熙来和美国贸易代表波特曼美在伦敦了签署《纺织品和服装贸易的 谅解备忘录》。 至此,中美双方经过七轮磋商最终就纺织品问题达成协议,为今年4月以来的中美纺织品贸易摩擦的解决画上一个圆满的句号。 关于中美纺织品协议的主要内容,发言人表示,中美双方同意在协议期内对中国向美国出口的棉制裤子等21个类别产品实施数量管理,包括11个类别服装产品和10个类别纺织产品,其中16个类别为2005年一体化产品,5个类别为2002年以前一体化产品。协议产品2006年增长率为10%-15%,2007年增长率为12.5%-16%,2008年增长率在15%-17%。 对于此前各界密切关注的产品基数问题,发言人表示,协议产品2006年基数基本上是2005年有关产品美国从中国的实际进口量,2007年和2008年基数均为上一年度全年协议量。 由于中国货物的滞港问题,协议中指出,美国对协议签署日之前因242段设限个案造成的卡关货物立即放行,不计入协议量。协议同时指出,对协议外产品,美方将克制使用242段条款。据悉,中美纺织品协议将于2006年1月1日正式生效,于2008年12月31日终止。 2、输美纺织品管理方案出台 昨天,商务部在官方网站公布了2006年输美纺织品管理的具体方案,即2006年度输美的协议产品采取业绩分配和公开招标办法执行。 根据商务部此次出台的管理规定,2006年度的协议产品数量将采取业绩分配和公开招标两种方式进行管理,首次业绩分配和招标工作将在11月下旬至12月上旬期间进行。其中,业绩分配数量占协议数量的70%,具体按《纺织品出口临时管理办法》执行;公开招标数量占协议数量的30%,具体按《纺织品出口许可数量招标实施细则》执行。 届时,企业只要凭中方签发的出口许可证和原产地证书向中国海关申报出口,美国海关则凭中方提供的上述数据核查验放。 3、布什访华亲自施压人民币升值 汇改言论浪潮又起 关于人民币的话题,继斯诺访华之后,一波新的“言论浪潮”正在涌动,不过这次上阵的是这位美国财长的上司―――美国总统乔治・W・布什先生。 即将于11月19日访华的布什,8日面对媒体再次呼吁人民币汇率弹性。凤凰卫视昨日援引报道称,布什在出访亚洲四国前表示,将会在亚太经合组织首脑会议,以及访问中国期间,就货币问题与中国交流沟通。布什称,中国应采取更多措施,进一步开放市场并提高人民币汇率弹性。 4、项俊波:将适时调整人民币浮动区间 中国人民银行副行长、上海总部主任项俊波昨日在上海表示,央行将适时调整人民币对美元的浮动区间,并将进一步完善人民币汇率以及利率的形成机制。 项俊波昨日是在出席EuroFi-nance主办的“现金、财资及风险管理论坛”时发表上述说法的。他表示,人民银行将进一步完善人民币汇率、利率形成机制,建立起健全的、面向市场的汇率形成机制。 项强调,人民币汇率的波动将会根据市场来定,而非经由央行举措来调控。但他表示,央行会适时调整人民币对美元的浮动区间。 项俊波昨日的讲话与央行此前的表态一致。即人民币汇率在保持基本稳定的前提下,将向市场化方向发展,并逐步增强其灵活性。但项未对具体细节作表态。 5、新棉价格涨幅过大 农发行制定对策 国庆节前后,我国棉花价格大幅上涨,市场竞争更趋激烈,企业经营风险加大,增加了农发行收购资金贷款管理的难度。近日,农发行下发《关于切实做好当前棉花收购资金管理工作的通知》,要求农发行各级行认真分析市场走势,结合贷款企业实际情况,采取有针对性的措施,切实防范价格风险,进一步做好当前棉花收购资金管理工作。 据了解,2005年度新棉收购价格高开高走,籽棉收购价格从9月初开秤时的2.5至2.6元/斤,上涨到10月中旬的2.9至3.0元/斤,个别地区达到3.05元/斤,涨幅在15%以上。中国棉花价格指数从9月初的13293元/吨,上涨至10月18日的14217元/吨,涨幅为7%。为此,农发行发布的这一《通知》指出,各级行要高度关注价格波动情况,冷静分析价格形势,把握价格变化趋势,不要仅看到推动价格上涨的因素,也应正确分析导致价格走低的因素。 《通知》要求,各级行要继续严格执行贷款上限政策,密切关注贷款企业新棉收购的价格和质量,当发现新棉收购价格加上合理利费已高于相同等级、质量棉花市场销售价格,且企业尚未签订有明确价格的销售合同时,要及时提示企业高价收购蕴含着较大的经营风险,应暂停收购。如企业不顾风险,继续收购,要果断停止发放贷款,已发放贷款尚未形成收购值的部分要立即收回。 另外,近日农发行在山东、江苏、安徽、湖南、湖北等棉花主产省的调研表明,在当前棉花价格高位运行的情况下,棉花收购企业利润空间已经很小。对此,农发行在《通知》中还要求,各级行要因企制宜,一企一策,采取有效措施防范价格风险;稳定好现有客户群,加大客户维护工作力度;切实加强金融服务,充分发挥农发行资金的纽带和引导作用。同时,各级行要掌控贷款投放方向和节奏,督促企业加快资金周转,确保农发行贷款本息安全,企业保本有利。 6、梅新育:警惕纺织品贸易新壁垒 中美纺织品协议的尘埃落定使两国的纺织品贸易迎来春天。在8日协议签署的消息公布后,两国政府和业界都对此给予高度评价,并表示了普遍乐观。而专家也指出,协议的签署实施并不等于中美纺织品贸易将就此万事大吉,业界仍需警惕今后几年内美方可能对我纺织产品发起的反倾销等贸易壁垒。 中国商务部长薄熙来在8日协议签署后的新闻发布会上指出,这次纺织品问题涉及六七十亿美元的出口,是近年来中美之间最大的一次贸易争端。在他看来,中美协议是继6月中欧协议的良好补充,为通过平等磋商解决贸易争端的两个成功范例之一。 薄熙来还强调,美国的纺织服装业涉及几十万人的就业,而中国则涉及近2000万人的就业。“纺织业在中国是高度敏感的行业。对于像中国这样人口众多的发展中国家,培育起这样有竞争力的行业很不容易。” 在获知协议达成后,美国商务部长古铁雷斯指出,“协议将给我们国内的制造商、进口商带来稳定,它显示了我们信守按世贸组织程序来解决与贸易伙伴分歧的承诺。” 代表美国政府在协议上签字的美国贸易代表波特曼说,这项协议表明“美国和中国能够以对两国都有利的方式解决贸易争端”。 全球第一大零售商美国沃尔玛公司发言人比尔・德茨说,“它使我们能够在未来制定(从中国进口纺织品和服装)计划时更有确定性”。他说:“我们支持这项协议,并很高兴看到协议被签署。美国制造业贸易行动联盟(AMTAC)将协议视为美国纺织服装制造业界的一大胜利,认为协议很好维护了业界的利益。” 中国纺织品进出口商会有关人士告诉记者,从协议具体内容看,中国政府最大限度地维护了我国纺企的利益,“协议大大增强了中国企业和美国进口商接单和下单的信心和决心。” 据商会统计,协议中的21大类产品在今年1~8月对美出口总额达52亿美元,占我对美纺织品服装出口总额的39%。 中美纺织品争端终于在美国总统布什访华前“收官”,业界一派欢天喜地。而商务部研究院专家梅新育则提出预警,“协议的签署并不等于中美纺织品贸易将就此万事大吉。”他对记者指出,在今后三年内仍可能发生新的贸易摩擦,美欧业界仍可以反倾销、过渡期保障措施、技术性贸易壁垒来限制中国纺织品的出口。 而另一值得关注的现象是,我国虽与欧美解决了纺织品争端,但与其他一些国家的纺织品争端仍未解决。据今年1~9月数据,我国对欧美的出口额占纺织原料及纺织制品出口总额的33%,“若我们仅仅沉迷于保住1/3市场的成绩,却忽视另外2/3市场可能带来的威胁,就大错特错了。” 7、美国农业部周四公布11月供需报告 美国农业部周四公布11月供需报告,其中美国2005/06年度棉出口预估调高至1620万包,10月报告中预估这1600万包,2004/05年度美国棉花出口预估为1441万包。美国2005/06年度棉花年末库存调高至650万包,10月报告中预估为640万包,美国2004/05年度棉花年末库存预估为554万包。2005/06年度棉花种植面积预估维持1418万英亩不变,2004/05年度美国棉花种植面积预估为1366万英亩。 其中中国2005/06年度棉花年末库存预估维持1004万包不变,中国2004/05年度棉花年末库存预估为1056万包。中国2005/06年度棉花进口预估为1600万包,10月报告中预估为1550万包,2004/05年度中国棉花进口预估为639万包。中国2005/06年度棉花进口预估为1600万包,10月报告中预估为1550万包,2004/05年度中国棉花进口预估为639万包。维持中国2005/06年度棉花产量预估2450万包不变,2004/05年度中国棉花产量为2900万包。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 开小店 赚大钱!! |

| 理性投资者轻松赚钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治补兼顾让男人更自信 |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|