|

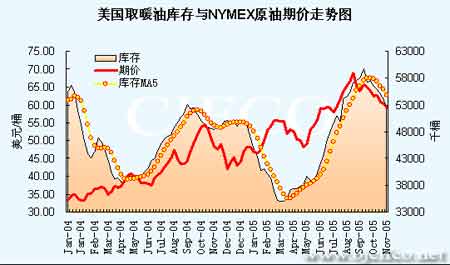

美国取暖油库存与NYMEX原油期价走势图

点击此处查看全部财经新闻图片

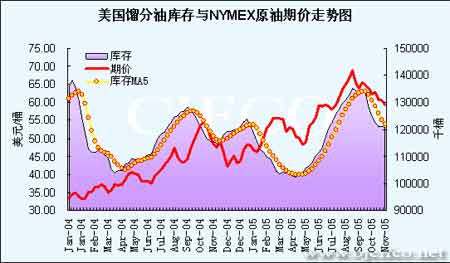

美国馏分油库存与NYMEX原油期价走势图

点击此处查看全部财经新闻图片

七、解读与分析

本周纽约商品交易所(NYMEX)原油期价继续了前期的跌势,并已连续3天收于每桶60美元之下。这段时期以来,作为全球最大取暖油消费区的美国东北部地区气温始终高于正常水准。在进入冬季之前,这一因素进一步加重了市场对需求下降的担忧。之后EIA库存数据和墨西哥湾产能继续恢复等因素亦打压了油价。截至11月9日,12月原油合约结算价再次收低0.78美元至每桶58.93美元,为自7月22日以来的最低水准。

来自美国矿产管理局的最新报道显示,至11月9日,美湾地区每天仍有737136桶或49.14%的生产关闭,自8月26日以来累计损失产量8199.9万桶,相当于美湾年产量14.977%。目前仍有191个操作平台和5个钻井平台关闭,819个操作平台的23.32%和134个钻井平台的3.73%正在运转。而受飓风侵袭的路易斯安那州,目前也每天也已有104723桶即51.6%生产恢复。

据最新美国能源资料协会(EIA)石油统计数据显示,截至11月4日当周,商业原油库存连续第5周上升,当周增加442万桶至3.236亿桶,大幅超出之前分析师预计的增加160万桶。这一水平较去年同期高出3391万桶,超出近5年平均值3026万桶。近期温暖的天气抑制了需求,且原油日进口量也较上周大幅提高了52.4万桶至1058万桶,成为支撑原油库存增加的重要因素。战略储备原油库存按计划继续释出,当周小幅减少70万桶,为连续第9周减少,且有降幅减缓的迹象。当周汽油库存增加422万桶至2.011亿桶,高于路透调查的增加130万桶。日需求量增至920万桶,前一周为900万桶。当前库存量基本与去年库存水平持平。取暖油库存下滑150万桶至5254万桶,为连续第5周减少,目前库存量处于5年均值附近。馏分油库存连续7周下降,当周小幅减少8万桶至1.208亿桶,之前分析师预期为增加60万桶。目前水平略低于近年平均值,并较去年同期高出513万桶。受美国气温高于以往的影响,包括取暖油在内的馏分油库存出现了下滑减速的情况。料这一因素还会在近期抑制需求。当周炼厂开工率再次小幅提升1.51个百分点至84%,为连续第5周上升。

本周天气因素还是NYMEX原油市场关注的焦点。政府数据显示,在能源价格高企的形势下,取暖季节开始阶段由于天气温暖,对取暖油的需求较上年同期减少1.8%。由于天气预报显示,美国东北部地区的气温预计在本周五前将继续高于正常水平。全美气象服务组织(NWS)预计本周美国对取暖油需求将会较正常水平低42%左右。今年第三季度的财务报表显示,美国各大石油公司均受惠于高油价而使得利润大涨。这引起了民众的强烈谴责,并要求对石油公司是否操纵和哄抬价格进行调查。这些舆论因素多多少少影响了政府近期的市场导向和交易商的持仓方向。据CFTC统计,基金到目前为止出现了近年较为少见的连续8周净空持仓状态,显示出其对油价中短期看空的预期。由于预期近日美国东北部地区天气将依然温暖,且大量的进口使得库存高企,而基金的持仓也制约了油价的反弹。这些因素在短期内都将继续利空期价。NYMEX 12月原油期价继续振荡下行的可能性较大,但由于目前期价处于支撑位,有技术性反弹要求。支撑位和阻力位分别在58美元和60.5附近。

燃料油市场方面,受国际原油价格持续下跌的影响,新加坡现货180CST价格也回落至每吨300美元附近。尽管近日到货较为集中,点价活动给价格带来下行压力,但基本面仍然较为强劲。如果我国提早开始春节前的采购,供应紧张状况则会进一步加剧。11月8日,指标180CST收报于每吨305.25美元,较周一收盘跌0.875美元。换算成国内进口成本价格在3200左右,仍高于目前沪燃油期价。受此影响,国内燃料油现货价受到较强支撑。黄埔180CST现货价目前保持在3380左右的高位,期现差价仍然较大。但短期内供应紧张的改善和持续下跌的国际油价将会令沪燃油期价呈压。另外,近日国家信息中心预测部石油问题专家牛犁对《每日经济新闻》表示:“国家将成品油5%至6%的进口关税全部取消,这个事情可能性是非常大的。”这一消息短期内形成了利空预期,料将压制市场进一步走弱。结合以上情况,预计沪燃油近期在外盘的配合下将呈振荡下行走势,期价重心也会再下台阶。建议投资者维持空头思路。支撑位3000元附近,阻力位在3100元一线。

北京中期 李哲

[上一页] [1] [2] [3] [4] [5]

|