玉米:中长期粮食供求平衡偏紧形势不容乐观(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月16日 08:37 津投期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

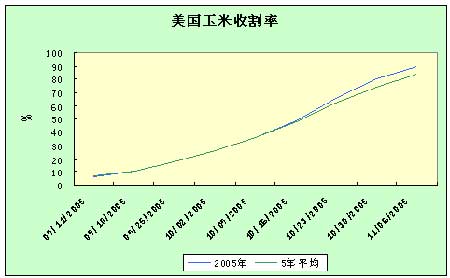

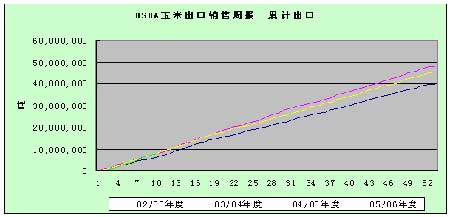

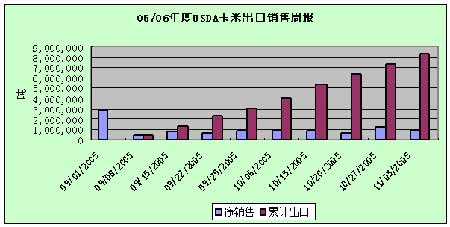

★美国农业部公布的玉米收割进度 ★USDA玉米出口销售周报 当周美国玉米2005-06市场年度(9月1日-次年8月31日)净出口销售88.41万吨,处于市场预测的70-110万吨区间内,较前一周及前四周平均分别下降27%和8%。主要买家为古巴25.42万吨,日本17.54万吨,墨西哥14.05万吨,台湾5.88万吨。当周美国2005-06年市场年度玉米出口装船量为92.28万吨,较前一周及前四周平均分别下降9%和12%。 截止11月3日,美国玉米2005-06新市场年度累计出口销售1554.13万吨,低于去年同期的1737.36万吨水平;累计出口装船822.63万吨,去年同期为832.09万吨。美国农业部目前预测的2005-06市场年度美国玉米总出口目标为5080万吨。 ★国际粮油海洋运费

★美国3号玉米FOB价 港口:美湾

二、一周国内信息 ★国外玉米到中国口岸成本价

注:到口成本价中含进口关税、增值税和港口杂费 ★大交所仓单周报 三、一周市场观点总结 ★当前粮食供求形势与特点分析 1、当前粮食供求形势分析 我国粮食生产经过2000―2003年连续4年的产不抵消,库存下降,市场价格低迷后,到目前为止,已经基本走出了粮食供大于求阶段,出现了供求基本平衡,库存略有多余,粮食市场价格基本合理的新局面。2004年,全国粮食播种面积10156万公顷(15.23亿亩),同比增长2.3%,粮食总产量4695亿吨,同比增长3388万吨,增幅9%;粮食单产308公斤/亩,创历史最高水平。其中玉米产量13170万吨,同比增长1587万吨,增幅为13.7%;稻谷产量18511万吨(折合大米12958万吨),同比增长2466万吨,增幅为15.2%;小麦产量9133万吨,同比增长48(万吨,增幅5.5%;大豆产量180(万吨同比增长260万吨,增幅17%。全年进口粮食975.3万吨,同比增长37%。其中,小麦进口723万吨,同比增加16倍;大米进口76.2万吨,同比增加2倍;大豆进口2023万吨,基本与上年持平。出口粮食479.5万吨,同比下降78.2%。其中,小麦出口78.4万吨,同比减少65.0%;大米出口89.6万吨,同比减少65.9%;玉米出口231.8万吨,同比减少85.9%。粮食由2003年的净出口1991.7万吨转变为净进口495.8万吨。 2004年粮食增产幅度虽然较大,但仍然没有恢复到5亿吨左右的阶段性水平。2005年我国的粮食消费总量预计将达到4.8亿吨,产消相抵有100万吨的缺口,如果再出口500--800万吨玉米,库存将进一步减少,到年底基本恢复到合理水平。这样虽然解决了多年来的库存积压问题,但也使粮食供给形势趋紧,增产压力加大。在粮食进出口上,近些年来我国有进有出,出口的品种主要有玉米、大米;进口的品种主要是大豆、小麦。谷物呈净出口趋势,大豆呈净进口趋势。但2004年进出口相抵,包含大豆在内的粮食却由过去的净出口转为净进口。 从今后发展趋势看:一方面我国耕地少,农业基础条件差,耕地在逐年减少,水土流失、沙化、碱化、退化现象严重,土壤肥力减弱,粮食生产条件恶化;水资源短缺的国情又制约了粮食产量的增加;自然灾害对农业影响大的现状又使粮食生产能力不稳定,产量具有波动性;农用物资价格上涨较快,生产成本居高不下;增加粮食供给存在着许多困难。另一方面我国人口多,随着人口逐年增加和生活水平不断提高,虽然口粮消费增长趋缓,并逐渐接近稳定,但饲料用粮和工业加工用粮正处于增长时期,粮食消费总体上呈稳步增长趋势。粮食供给增加困难,粮食需求刚性增长,使我国中长期粮食供求平衡仍然面临着偏紧的趋势,形势并不容乐观。 2、当前粮食供求特点分析 1)北余南缺。目前我国粮食生产布局很不平衡,产区主要集中在北方,销区主要集中在南方和沿海地区。尤其是玉米,更是集中在东北和黄淮海区域的晋、冀、鲁、豫。东北地区玉米常年播种面积为800万公顷,年产量约4200万吨左右,2002年播种面积为7859万公顷,产量4290万吨,约占我国玉米总产量的37.5%;黄淮海区域玉米常年播种面积为800万公顷,年产量4000万吨左右,2002年播种面积为8318万公顷,产量3975万吨,约占我国玉米总产量的34.8%。这两个产区的常年玉米播种面积约占全国玉米播种面积的68%,产量约占全国73%左右。销区主要集中在长江以南15省区,常年玉米播种面积约600万公顷,产量2400万吨左右,约占全国玉米总产量的21%左右,而消费却占了全国的50%。 2)北粮南运。由于我国粮食产区集中在北方,尤其是东北;销区则分布在南方,主要是东南沿海的江、浙、沪、赣、鄂、粤和西南的云、贵、川,因而形成了当前我国“北粮南运”的流通格局,东北地区大部分玉米、水稻运距长达2000公里以上。在空间上,黄淮地区的玉米主要就近销往华东和鄂、川、云、贵等省,东北的玉米主要销往粤、闽、川、云、苏、浙和京、津、沪等市。在时间上,华北玉米销售高峰期在每年的1―5月,东北玉米销售高峰期在6一12月。每年6月份以后,华北和南方生产的玉米所剩无几,南方客户开始转向北方购买玉米。 3)北出南进。加入世贸组织后,由于扩大了国内粮食市场对外开放程度,南方及沿海一些玉米消费大省(市),可利用近海和口岸优势,进口国外价格较低的玉米,对国内北方玉米产区的依赖度减弱;北方玉米产区,主要是东北的玉米可利用地理优势就近出口到日本、韩国、俄罗斯等邻国,现有的“北粮南运”流通格局将“北粮南运”和“南进北出”并存的国际粮食流通大循环所替代,流向更为合理。 4)北方常年收粮。长期以来,我国东北农民一直是四季种粮,一季卖粮。每年新水稻、玉米12月份上市,到来年1月底基本卖完。但从2003年底开始,尤其是2004年的新粮上市后,随着粮食市场和价格全面放开,农民待价出售的心理增强,价格不理想不出售,使卖粮时间拉长,粮食企业也由过去的一季收粮变为常年收粮。 5)购销开放化。从2004年开始,全国各省的粮食购销都已经完全放开,全部都通过市场运行,粮食购销体制改革完成了由计划经济向市场经济体制的历史性转变。 6)主体多元化。随着粮食市场放开,其他各种经济成分的企业都可以直接进入市场购销粮食,原有的国有企业经过产权制度改革后也将变成国有控股、独资、股份制和民营等多种所有制形式的企业,打破了原来的国有粮食企业一统天下的格局。 7)价格市场化。在一般情况下粮食价格主要由市场形成,以成本为中心,随供求关系变化上下波动,充分发挥市场对资源配置的基础作用。 8)购销主体多元化。随着多元化市场主体的形成发展,国有粮食企业在市场的占有额逐步缩小,尤其是下步改制后,国有独资和控股的企业将更少,原来的国有粮食企业在市场中购销额可能降到50%以下。国有粮食企业虽然在市场占有份额较小,但却承担着国家粮食政策落实和调控市场任务,体现着国家粮食政策和市场调控的导向,在市场调控中的主渠道和主导作用将较为明显。 9)流通国际化。二十世纪90年代以来,随着我国粮食市场的逐步对外开放,国内粮食市场与国际粮食市场的联系越来越密切,世界粮食供求和价格波动会对国内粮食市场供求和价格产生很大的影响,我国粮食价格和进出口数量的变化也会对世界粮食供求和市场价格产生明显的作用,国内粮食市场已与世界粮食市场接轨。因而,近年来出现了每当我国出口玉米时,国际市场价格就下跌,每当我国停止出口玉米时,国际市场价格就上涨的状况。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|