沪胶随着国际胶价回落 后市期价向下寻找支撑 |

|---|

| http://finance.sina.com.cn 2005年11月16日 08:35 东银期货 |

|

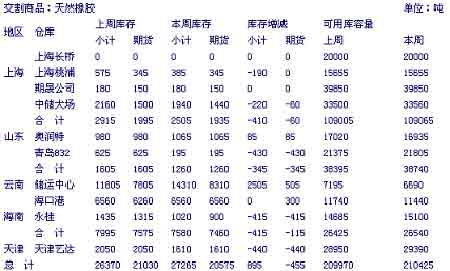

一、沪胶行情走势 一句话评市:本周沪胶期价一改上周的区间震荡行情, 最终摆脱产区现货报价仍相对坚挺的束缚,跟随国际市场胶价的回落而振荡走跌,但周末期价在逢低买盘的介入下增仓回升,缩减部分跌幅。至周五收市现货511合约较上周下跌180元至16920元报收,持仓量减至1576手;主力603合约下跌490元至17060元报收,持仓量增加1980手至31434手;后续604合约下跌505元至17080元报收,持仓量仅小幅增加74手至3694手。 二、国际胶市场行情 1、 东京工业品橡胶连续 一句话评市:现货11月期约价格周五报收至182.0日圆/公斤,基准4月期约报收187.3日圆/公斤。交易商称如果下周基准合约跌破185日圆/公斤,可能引发止损多头平仓,预期下一技术支撑位为180日圆/公斤。 2、新加坡商品交易所20号胶走势图 一句话评市: 本周新加坡20号胶各合约由周初的158.5美分/公斤最低下探到154.25美分/公斤,周末又回升至155.75美分/公斤, 三、最新现货动态 11月11日,印尼20#标胶CIF中国主港12月船期外商报价150-1580美元/。马来西亚20#标胶主流外盘报价1580-1600美元/吨。泰国雨季进入末期,产胶量大幅增加,另因市场买气低迷,泰国供应商为促进销售,近日报价迅速下跌。目前11月到港船货泰国3号烟片主流报价在1600美元/吨左右,成交在1570-1600美元/吨,市场听闻1550美元/吨的成交。多数市场人士对后市信心不足,认为价格仍有下调空间。 本周国内销区国产胶现货市场仍呈现交投清淡局面,11月11日销区主流报价为17000-17100元/吨,市场上业者认为进口胶价格大幅下跌,农垦胶已有较大的调整压力,预计后期国产胶价格还将出现大幅跌落。 四、上海期货交易所库存 上海期货交易所公布的天胶库存,截止11月11日的库存总量增加895吨至27265吨,仓单数量减少455吨至20575吨。 五、一周行情评述 本周沪胶一改上周的区间震荡行情,随着国际市场产销区胶价的整体回落。周一沪胶跳空低开全线跌停,余下几个交易日连续在低位震荡,本周主力603合约价格最低跌至16755元,而现货511合约期价在国内产区现货报价依然坚挺的支撑下跌幅相对有限。在周末期价吸引了部分买盘逢低介入,使得期价振荡反弹,缩减了部分跌幅。 目前,国内现货市场呈现产区强销区弱的分化格局:产区海南云南垦区干胶现货价格由于农垦的惜售依然处于17500元/吨以上的相对高位(周五农垦电子商务现货胶电子报单均价至17561元/吨,成交均价至17700元/吨)。而销区各地胶价随国际市场产区胶价的回落而回落,进口胶12月船期的CIF中国主港报价同步下跌。迫于国际市场胶价的下跌,农垦是否放弃惜售而调低报价仍是未知数,但是农垦调低报价的压力逐步增大,如果农垦现货报价下跌,期胶价格将继续下行。 国际上东南亚割胶旺季即将到来使得国际市场胶价纷纷回落,国内上海期货交易所交割仓库本月有3000多吨的年底轮库注销仓单,以及国内现货市场上呈现有价无市成交清淡的格局,都给近期的沪胶形成打压。预计后市在基本面消息的压制下,期价在盘整过后有较大可能将继续向下寻找支撑。 六、行业资讯 我国橡胶市场今年货紧价扬 据我国海关统计,截至今年9月底,全国进口各类橡胶181万吨,比去年同期增长2%,从总体看今年橡胶货紧价扬。 前三季度,国内橡胶资源呈现小幅增长,全国橡胶新增资源为343万吨,比去年同期增长4.7%,预计全年橡胶新增资源为470万吨。今年,我国天然橡胶生产受到一些自然因素的影响,预计全年天然橡胶产量为59万吨,低于去年产量。合成橡胶产量1-9月份为119万吨,比去年同期增长9%,预计全年合成橡胶产量为160万吨。 我国今年1-9月橡胶进口量一直保持小幅增长态势。这与前些年的大幅度增长形成很大的反差。值得注意的是,进入三季度以后,橡胶进口明显增多。9月全国各类橡胶进口量为24.7万吨,比上月增长13%。 截至10月31日日本天然橡胶库存为7,500吨 日本橡胶贸易协会周三称,截至10月31日日本天然橡胶库存为7,500吨,10月20日时为7,637吨。天然乳胶库存上升至201吨,10月20日为198吨,合成橡胶库存增至2852吨,10月20日为2843吨。 报告显示05年世界橡胶消费量将突破2000万吨 据ISRG最近在第41次会议上发布的报告显示,2005年世界橡胶消费量将突破2000万吨,达到2073万吨,比2004年增长4.1%;2004年比2003年增长3.2%,为1992万吨。 从近几年动向看,美国和日本消费量增长不多,从2002年开始中国橡胶消费量增长迅猛。此外,印度、巴西及其他亚洲国家也有较快的增长。2004年世界橡胶消费量排名前几位的国家是:1、中国407万吨,占世界总消费量的20.4%;2、美国305万吨,占15.3%;3、日本196万吨,占9.8%;4、印度97万吨,占4.9%;5、德国84万吨,占4.2%,以下依次为韩国3.4%、巴西3.4%、法国3.3%、俄罗斯2.8%、马来西亚2.7%。1999年,美国的橡胶消费量居世界首位,占世界橡胶消费量的19.8%;中国居第2位,占12.7%,比美国少119万吨。但5年后的今天,却发生了相反的变化,中国橡胶消费量超过美国100万吨。 2005年仍是中国、印度、巴西及其他亚洲国家呈现继续增长趋向;美国、日本则由于世界经济发展的影响,也略有增长;2004年消费量下降的德国和法国则会有所回升。中国由于GDP继续保持较高增长速度,预计橡胶消费量将达到430万-440万吨,增加量近30万吨,约占世界增长总量81万吨的30%。 中国买家重返市场采购近期装船的轮胎级橡胶 据海外媒体报道,中国买家日前重返橡胶市场,买入近期装船的轮胎级橡胶,而供应增加则迫使泰国降低胶价。 新加坡交易员已经买进12月-明年1月运往中国的印尼20号标准胶SIR20和泰国20号标准胶STR20。上述交易于7日稍晚完成,交易商预计,受供应压力影响,胶价还将进一步下跌。 马来西亚北方槟榔屿州一交易员称,“我听说STR20以每公斤1.57美元的价格成交,这一水平相当低,但卖家别无选择,因市场上有大量原材料供应。”

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|