缺乏有效利多因素刺激 后市玉米行情依然看淡 |

|---|

| http://finance.sina.com.cn 2005年11月14日 08:30 中大期货 |

|

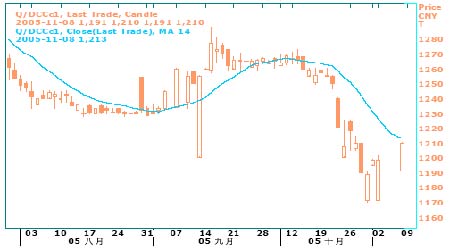

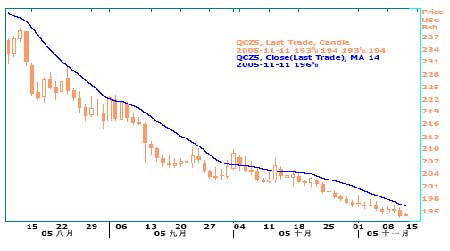

一. 行情回顾: DCE 近月合约日线走势图 CBOT玉米本周惯性下滑.季节供给压力令期市空头气氛浓郁.禽流感在世界范围内似有蔓延趋势更加深了投资者对于后市的悲观看法,周四公布的USDA11月作物产量报告如期 利空,12月合约承压再创新低.不过,基金前期技术性超卖而引发部分空头回补,令期价 稍挽颓势。 DCE玉米本周振荡走低.禽流感以及新货放量上市,令期价承压下探,场内交投趋于 清淡.主力 C605合约十日均线受阻于1280元/吨附近,显示经前期反季上涨后,目前陷入 阶段性回调。 二. 影响因素分析: 1. 成本 05年度农资价格上涨,对市场形成支撑。 今年种子,化肥,农药,农膜等各种农用生产资料价格都有不同程度的上涨,造成的直接后果就是种植成本上涨。据相关统计,玉米每亩总成本平均增长 24.2元。 2.现货市场 北方玉米收割工作已经基本结束,卖粮队伍开始增加,部分地区由于新玉米水分过高,农民正在晾晒玉米,随着气温的逐渐降低,东北新主米的脱粒工作将会展开,这样后期新玉米上市量仍将继续放大。由于玉米货源充足,加上粮库和贸易商陈玉米出库积极,抛售力度加大,有关数据显示目前现货价格微幅下跌,扩大了上周跌势.南方港口价格跌幅 相对较大,而东北地区玉米价格则保持平稳。其中: 在山东,本地普通玉米价格为每吨 1100-1200元,低于一周前的 1120-1220元. 在吉林省,新玉米报价为每吨960-1040元,持稳于一周前水准。 在大连,陈玉米平仓价格为每吨 1220元,略微低于一周前的 1230元。 在广东,玉米价格从一周前的 1310-1330元下跌至 1300-1310元。 3.出口 根据 USDA的月度供需报告,我国 2004/2005年度玉米出口量为 730吨。根据海关部 门的统计数据显示,2005年1月-9月,我国玉米共计出口 771万吨。由于 2004年我国玉 米产量大幅增加,使得国内库存水平明显提升,为此国家今年出台利好政策鼓励出口,出口数量放大。八九月份由于国际玉米价格回落,国内玉米价格上涨,我国玉米出口竞争力 减弱,但随着国内价格回落,我国玉米出口活动有复苏现象。 4.利率 汇率改革实施以来至 9 月末,银行间外汇市场人民币对美元汇率小幅双向波动,各交易日收盘价最低为 8.1128 人民币/美元,最高为 8.0871 人民币/美元,最大波幅为257 个点,最大单日升值、贬值幅度均为万分之七,其中 21 个交易日贬值、30 个交易日 升值。9 月 30 日,人民币对美元汇率为 8.0920 人民币/美元,较上月末升值 2.28%。央 行网站 11月 10日发布《二 OO五年第三季度中国货币政策执行报告》指出,人民币汇率基本稳定,升值预期初步呈现弱化迹象。 三.后市展望: CBOT 玉米 12 月合约日线走势 USDA 11月作物报告显示,美国 2005年玉米产量预计为 110.32亿蒲式耳,高于 10月预 估时的 108.57亿。同时2005/06年度末玉米库存的预估也自 10月时的 22.2亿蒲式耳提高到23.19亿。巨量供给压力此前曾迫使四个近月合约屡创新低,随着禽流感疫情在世界范围的扩散,进一步打击玉米消费,尽管就技术面而言,基金大量抛空后存在一定回补要求,从而为期价提供一定支撑。但在缺乏有效利多因素刺激的情况下,我们依然维持看淡美盘 后市的观点不变。 国内市场近日呼应美盘,出现盘低走势。我们认为这与基本面供需结构利空有直接关系。尤其国内多处爆发禽流感疫情打击养殖企业消费兴趣,随着新货大量上市,国内市场已从前一季度的卖方市场逐渐转变为买方市场。后市玉米行情趋弱将更为明显。另一方 面,技术图表显示主力 C605期约1280元/吨上方卖压集中,十日均线自上月末冲高未果 后,已连续三周惯性下滑,目前总体仍运行在下行通道内。因此,预计后市短期内弱势盘跌行情难以突破.建议投资者关注禽流感疫情动向,短线空单可继续持有。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 9991实用生活网 |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 50个好赚钱精品项目 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|