国储抛铜并不能对铜价趋势起到明确的指示作用 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月14日 08:29 北方期货 | ||||||||||||||||||||||||||||||||||||||||||

|

一、 本周相关金属市场行情:

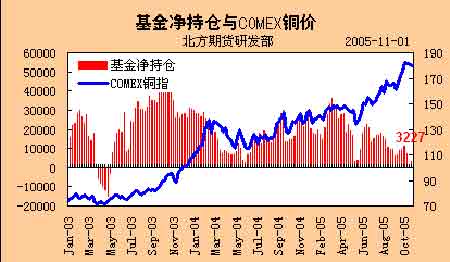

二、上海期货交易所金属周库存变化 三、LME、COMEX和SHFE三家交易所金属铜库存变化 四、CFTC基金净仓变化与COMEX精铜连续价格走势 五、金属评论 国储释铜VS基金挤空 LME三个月铜价已于上周四、五轻松突破4000美元大关并收上4100美元,铜价在横盘整理取代回落调整之后,再到突破上涨之间顺利连成一线,看起来似乎是顺利成章的结果,但经历的过程并不如此简单。当中最熙熙攘攘的声音当是对中国国家物资储备局在市场上高调抛铜的争论。笔者在日常的分析当中对国储抛铜行为有过一些分析,这里继续谈一下自己一些看法。 首先,我们需要了解一下国家物资储备局在市场中担当的角色。国家物资储备局,在铜市流通环节中既不生产铜也不消费铜,因此其角色地位更像是贸易中间商,因为他不会无限制的增加储备,也不可能无限制的释放库存,平高吸低调控铜市场供需过剩和短缺是他的主要任务。正因为他参与行为的局限性,也使得他对市场的影响力也是局限的。就拿释放铜库存来讲,在过去的2004年,由于中国进口量下降,但消费趋向增长使得国内产量加上进口量也不足以满足消费需要,因此市场不得不消费现有的库存量,国家物资储备局也在该阶段释放了大致20-30万吨铜。但是,国家储备释放铜的行为从客观上也反映了铜市场供给短缺这一事实。由于供给短缺导致的消费库存现象,无论是消费生产商的库存,还是消费商的库存,或者是国家储备的库存,其本质不不存在任何区别。如果国家储备释放的铜被市场顺利吸收并消化,而生产方面又无剩余出现,那么铜市场的短缺压力将会更加严峻,因为市场缺口没有因为库存被消费而发生改变,但是库存消费之后却不能再生,因此储备调节能力趋向下降,供求矛盾更加紧张。不过从另一方面来分析,如果国家储备释放库存导致了生产商库存增加,那么就说明铜市场供给短缺现象已经不再严重,供给过剩可能接踵而至,储备释放增添了市场流通量必然会使价格承压回落。因此,仅仅从国储释放铜的起初阶段,我们很难评估该行为对市场所能构成的影响力。如果可以确信市场在未来一段时间市场缺口量将大于国家储备释铜量,那么国储释铜只能理解为是被动调和市场供需矛盾,而不会对铜价的上涨构成威胁,但如果未来是供需平衡市,国储释放的铜成为剩余量流通于市场,那么铜价可能会因此滞涨甚至回落,又如果国储释放的铜被投机资金悉数接收,而市场也无过剩出现,那么铜价运行趋势也仍然不会被打破,因为国储沉淀库存再释放后又变成了另署名的沉淀库存。归根结底,能够决定铜价的运行趋势的还在于生产和消费两端,而人为的囤积库存在特定的阶段可能也会放大消费需求量导致市场紧张。笔者认为,当前中国国储备释放库铜在短期来看效果并不理想,但从长远来看也未必是失败的举动,因为在其回补库之前都不能判定其成功或者失策。 由于国储吸储抛铜无论是在资金上还是在操作的时间跨度上都有其自身的优势,而且反趋势是其操作的主要手法,因此国储抛铜并不能对铜价趋势起到明确的指示作用,其有限抛铜行为也不会对铜价自身运行的趋势产生显著影响。至于铜价的牛市趋势,笔者依然认为延续至明年2月份前后的可能为高。 北方期货 杨文虎 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 国储铜价之争 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|