郑棉延续震荡整理态势 打破僵局仍是纺企消费 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月14日 08:28 北方期货 | ||||||||||||||||||||||||||||

|

一、棉花市场一周行情回顾

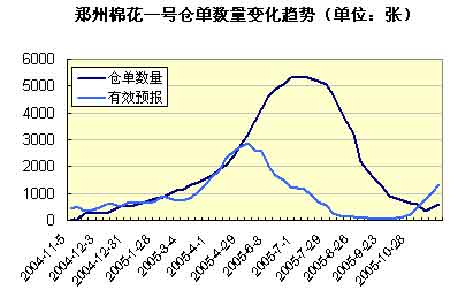

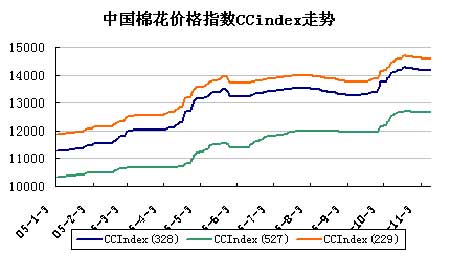

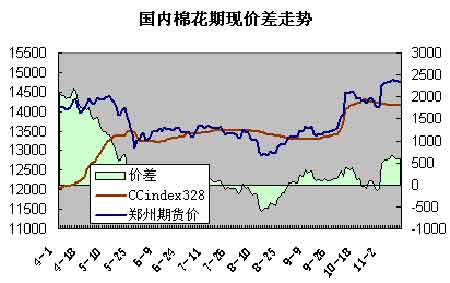

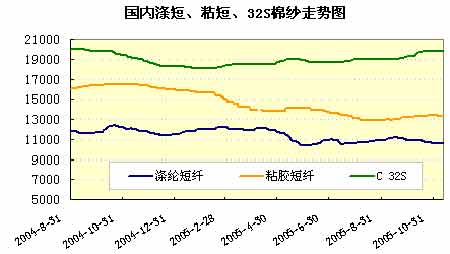

郑州市场: 本周郑棉市场基本表现平稳,主要波幅来源于周三,当日正是兑现中美纺织协议达成之时,期价不涨反跌,获利盘涌出引发深幅回落,大有短期利好出尽的意味。随后两日小阳整理,基本未受美棉阴跌的影响。 本周郑州棉花2004年C2类仓单继续流出市场仅剩230张,而2005年C1类新棉仓单增加到384张,同时有效预报也继续增加。截止到11月11日当周,郑州交易所棉花仓单数量计614张,较上周减少122张,有效预报1316张。 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:本周NYBOT棉花期货市场总体来看前四个交易日的调整阴跌和周五的大幅反抽。由于市场充斥着展期交易,尤其在临近交割的12月多头平仓抛盘压制期价,而周五似乎前期基金一次大规模展期结束,买盘突然涌起,现货12月站稳50美分。主力合约已变为3月合约。 11月10日,美国农业部公布了上周(10月28日-11月3日)的棉花出口报告。当周美国陆地棉净出口量为4.96万吨,较前周减少了16%,较前四周平均净出口量增长了38%。主要买主包括中国大陆(2.65万吨)、土耳其(5783吨)、中国香港(3016吨)、中国台湾(2767吨)、墨西哥(2722吨)、日本(2245吨)、哥伦比亚(2177吨)和印度尼西亚(1814吨)。 当周陆地棉出口装运量为4.28万吨,较前周增长了33%,较前四周平均出口装运量增长了42%。主要目的地包括中国大陆(1.97万吨)、土耳其(8732吨)、墨西哥(3583吨)、韩国(1701吨)、哥伦比亚(1588吨)和印度尼西亚(1565吨)。 当周皮马棉净出口量为2608吨,主要买主包括中国大陆(1134吨)、日本(386吨)、巴基斯坦(295吨)、印度(295吨)、墨西哥(249吨);装运量为2109吨,主要目的地包括中国大陆(1452吨)、日本(249吨)和印度(204吨)。 周五为美国军人退伍节,CFTC期货持仓报告推迟到北京时间下周二02:30公布。 现货市场:本周现货市场成交价基本保持,尽管中美纺织贸易达成协议,但今年剩余时间的出口仍不会有太大起色,多数纺织企业购棉依然保持谨慎。收购市场总体处于稳中回落格局,农民惜售心理加重,局部出现了小幅回升。本周中国棉花价格指数中328棉花报价14162,跌幅为0.02%。 国内期现价差:本周郑州棉花回落,而现货价格小幅下跌,期货负升水扩大。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。由于交易新棉仓单已超过2004年仓单数量,交割物主体应转为2005年的新棉。为更客观反映期现价差趋势,笔者再次对期现价差图做了修正。此前曾因交易所规定计算旧棉贴水,现将贴水取消。按上述方法计算,本周期现价差为593元/吨,上周为585元/吨。注:2004年新棉的仓单可依据交易所规定计算贴水。 相关产品及下游消费:随着秋冬旺季的来临,棉纱、面料等销售转暖,但成交量和价格依然保持平稳有升,而化纤类的涤短、粘短价格受油价回落影响而偏弱。 二、后市看法 本周郑州棉花延续着震荡整理,尽管期间有中美纺织贸易达成协议、USDA公布月度供需等题材,期价反应并不积极;同时也忽视因展期而连日阴跌的美棉,走势上看似乎是上有阻力下有支撑,总体成交仍未摆脱国庆后的区间。同郑棉期货表现类似,近期国内皮棉现货价格和籽棉收购价格也保持总体稳定格局,市场方向亦不明朗。在诸多因素之中,未来打破国内棉市僵局的根本仍是纺企消费。 近期郑棉的最大一次波动在周三(11月9日),这正是中美双方签署《备忘录》后的第一个交易日。经过了数轮激烈谈判与磋商,中美纺织贸易在年底前最终言和,其利好效应不言自明。从协议内容来看,此利好功在长期,心理影响要大于其实际作用。协议内容这里不再重复,其出口基数和增长率基本符合此前的国内预期,但设限时间增加了一年到2008年。计算对比今年前9个月对美出口及全部出口纺织品金额,协议中设限商品所占比例只有的6%左右。如果简单的数字计算可以发现,提高这其出口增长率对于明年棉花消费总量影响不会很大。但这样的结果赢得了长期稳定的出口环境,未来三年不必经常担心更多的设限要求,如此一来,外商敢下单,企业也敢接单了。当然,由于广交会已过,而且多数对美出口的纺织品2005年配额接近或已经用尽,该题材在近期现货市场上几乎是没有影响的。目前企业出于风险考虑,仍然保持随用随买的购棉策略,没接到订单就不敢大量囤棉花,这应该是近期国内皮棉成交价格表现平平的主要原因。从这个角度来看,皮棉销售不旺的态势仍将维持一段时间,预计到年底企业一旦集中接到明年的出口订单,国内市场将有望阶段性出现购棉高峰。 美棉自10月中旬反弹结束之后,一直维持弱市回落。近期由于12月合约将面临交割,市场充斥着12月/3月的展期交易。此前12合约在53美分之上时,期价下跌主要来源于棉商赎出新棉的抛售,之后美国内棉花产量预期再调高、以及一度出口不佳以及美元升值因素,也导致基金平多抛盘打压。而在目前50美分处现货已逐渐开始吸引的贸易买盘,这将限制NYBOT现货月的继续下跌空间,而NYBOT棉花市场合约分布近弱远强格局也反映了市场更加看好远期。周四美国农业部公布了其月度供需预测,2005/06年全球棉花供求保持基本平衡,其中对全球期末库存、中国消费数据的调整是中性略偏多的。其中全球棉花产量为2432.2万吨,调增了5.9万吨,其中乌兹别克斯坦、美国、希腊的产量均有所调增,巴西和塔吉克斯坦棉花产量有所调减;全球棉花消费量为2490.8万吨,调增了32万吨,其主要是受中国、印度和巴基斯坦的拉动。全球棉花期末库存为1092.6万吨,调减了17.4万吨。中国的产量没有发生变化,进口量、消费量分别调高10.9和21.8万吨。尽管美国棉花产量再被调高,但利空消息早已被美棉市场所消化,NYBOT期价对此反应不强,有望阶段性企稳。中长期来看,全球棉花供求基本平衡将使国内棉价难以出现单边的大起大落。进口棉配额发放及使用可以直接影响一段时间国内供需和库存状况,而有望成为未来国家调节国内棉花资源和抑制棉价过快上涨的工具,把握郑棉震荡节奏需对其重点关注。 结合前文的分析,后市国内现货市场棉农惜售和皮棉购买不积极的局势难以在短期内改观。中美达成协议、USDA月报消化过后,郑棉在未来几周将继续宽幅震荡、稳中略有回落的格局,预计下月临近年末之时,新出口订单引发的纺企需求有望再次阶段推高棉价。技术上,郑州棉花本周K线收出阴星,总体仍维持在国庆后的震荡区间之内,尽管目前均线有下拐压制迹象,但几次回探均表现主力合约CF0603在15000大关处的明显支撑。整理之中保持观望为主,继续采取区间内的高抛低吸策略,如打破区间则顺势跟进。 北方期货 王亮亮 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 9991实用生活网 |

| 投资3万元年利100万! |

| 治补兼顾让男人更自信 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 50个好赚钱精品项目 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|