铜市继续维持强势特征 后市调整的可能性加大 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月11日 09:10 中大期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

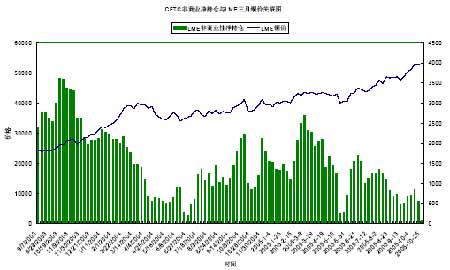

一、十月份走势回顾总结 十月份国际铜市场整体继续冲高,并在本月中段时间创下新高 4018 美圆/吨,随后市场 始终在 4000 美圆下方进行高位震荡整理,本月伦敦铜开盘3775 美圆,最高 4018 美圆,最 低 3745 美圆,收盘 3893 美圆,月收盘上涨 118 美圆或 3.1%。 相对而言,国内市场本月在国庆后开盘大幅高开,随后屡有上冲,单个合约继续创出合约新高,相对是行月而言,本月绝对上涨幅度超过伦敦市场,本月底主力合约开盘(以 1 月合约为例)36000 元,最高 37560,最低35860,收盘 36330。较 9 月底收盘价 35060 元上 涨 1270 元或 3.6%。 从目前铜价走势来看,依然处于价格的扭曲过程当中,对于中国因素以及通货膨胀率的炒作使得铜价达到了新的记录高点,传统基本面背景目前所发挥的作用依然十分苍白。汇率市场上美圆指数与铜价的脱节现象继续演绎,但是已经出现缓解迹象,特别是近期美圆有再度展开新一轮走强趋势的迹象,这对后市铜价走势提供了警示。在此背景下,铜价运行似乎 更多了带上了技术性的色彩,特别是在其靠近 4000美圆关口附近的表现,体现出了明显的彷徨意味。 总体而言,目前铜市继续维持强势特征,整体牛市格局也并未出现明显的拐点,但是技术上则显示期价有回落的要求,后市期价出现调整的可能性加大。 二、LME 三行期铜与沪铜图 LME 三行期铜日线图 沪铜 12 月合约日线图 三、CFTC 持仓报告数据: COMEX 铜市场持仓结构表(由 CFTC 每周公布)

*注: 1、CFTC 即美国商品交易管理委员会; 2、非商业性持仓理解为基金持仓; 3、该报告每周五公布 CFTC非商业净持仓与LME三月铜价关联图 从本月的 CFTC 持仓报告内容来看,我们注意到基金造势力量的持仓结构出了明显的变 化,截止本月底,基金的净多持仓头寸已经减少至 1231 张的水平,而在上月底该水平仍然 维持在 9217 张,即便是本月中旬还仍然高达 11111 的水平,这一现象表明基金短期对继续推高期价缺乏信心。显见,在持仓结构再次趋向中性的过程中,尽管我们不能认为基金已经完全改变其多头立场,但是相对于前期上涨而言,支持铜价上扬尚缺乏足够的推动力。 四、本月重要信息汇总 1. 9 月工业生产降 1.3% 设备利用率为 78.6% 美国联邦储备理事会(FED)公布,美国 9 月工业生产下降 1.3%,8 月修正後为上升 0.2%;9月设备利用率为 78.6%,8 月修正後仍为 79.8%。 美国 9 月制造业产出下降 0.5%,,设备利用率为 77.9%。 9 月工业生产降幅为 1982 年 1 月以来最大,当时为下降 1.9%。 经季节调整的数据如下: 9 月 8 月 7 月 05 年 9 月/04 年 9 月 工业生产(%) -1.3 0.2 持平2.0 前 值(%)-- 0.1 0.1-- 工业生产指数(1997 年基期为 100) 118.0 119.6 119.4 9 月 8 月 7 月 2004 年 9 月 设备利用率(%) 78.6 79.8 79.7 78.0 前 值(%) -- 79.8 79.8 -- 分析师原预期 9 月工业生产下降 0.3%,设备利用率为 79.6%。 2. 9 月消费者物价指数较上月成长 1.2% 美国劳工部公布,9 月消费者物价指数(CPI)较上月成长 1.2%,8 月为上升 0.5%. 以下为详细数据: 变动百分比经季节调整未经调整 9 月 8 月 2005 年 9 月/04 年 9 月 整体 CPI(%) 1.2 0.5 4.7 核心 CPI(%) 0.1 0.1 2.0 能源 CPI(%) 12.0 5.0 34.8 接受路透调查的分析师原本预期 9 月 CPI 上升 0.9%,核心 CPI 上升 0.2%. 3. 美国数据:9 月生产者物价指数成长 1.9% 美国劳工部公布,9 月生产者物价指数(PPI)成长 1.9%,8 月为上升 0.6%.分析师原先预期为成长 1.1%. 详细数据如下(除非特别指明,指数基期 1982 年为 100): 经季节调整 未经季节调整 变动百分比 2005 年 9 月 2005 年 8 月 05 年 9 月/04 年 9 月 成品 1.9 0.6 6.9 扣除食品及能源 0.3 持平 2.6 消费食品 1.4 -0.3 2.1 能源商品 7.1 3.7 27.8 成品指数(X) 158.9 156.1 -- 汽油 12.7 9.5 63.6 取暖油 4.8 -0.3 57.1 半成品 2.5 0.7 8.4 扣除食品及能源 1.2 -0.1 3.5 制造业原材料 1.7 -0.1 4.2 X: 未经季节因素调整. 受访分析师原先预期 9 月 PPI 成长 1.1%,扣除食品和能源後的核心 PPI 成长 0.2%. 美国 9 月 PPI 成长月率为 1990 年 1 月以来最高,当时亦为上升 1.9%。 4. 9 月房屋开工增加 3.4%,8 月为下降 1.2% 美国商务部公布,美国 9 月房屋开工增加 3.4%,8 月为下降 1.2%. 经季节调整後的房屋开工、营建许可如下: 变动百分比 9 月 8 月 7 月 05 年 9 月/04 年 9 月 房屋开工3.4-1.2-0.1 10.3 营建许可2.4-1.5 1.8 7.4 年率(千户) 9 月 8 月 7 月 04 年 9 月 房屋开工2,108 2,038 2,062 1,912 营建许可 2,189 2,138 2,171 2,039 分析师原预期美国 9 月房屋开工年率为197.0 万户,营建许可年率为 204.0 万户。 商务部 9 月 27 日修正了 8 月营建许可数据 5. 美国数据: 9 月耐久财订单较上月下滑 2.1% 美国商务部公布,9 月耐久财(耐用品)订单较上月下滑 2.1%,8 月修正至增长 3.8%.以下为详细数据(经季节调整後较上月变动百分比): 9 月 8 月 7 月 总体新订单 -2.1 3.8 -5.4 扣除运输 -1.0 5.1 -3.7 扣除国防 -2.1 4.1 -5.0 电脑/电子产品 -3.6 6.6 -6.5 运输设备 -4.7 0.8 -9.1 资本财 -7.5 3.4 -8.6 -非国防资本财 -8.1 4.1 -7.6 分析师原预估美国 9 月耐久财订单下降 1.1%,扣除运输的耐久财订单增加 0.8%。 6. 密西根大学 10 月消费信心指数终值为 74.2 公布的一份报告及市场消息人士表示,美国密西根大学 10 月 消费者信心指数终值为74.2,9 月终值为 76.9. 路透调查中分析师原先预估 10 月终值为 76.4. 以下为详细数据: 10 月终值 9 月 8 月 7 月 6 月 5 月 信心指数 74.2 76.9 89.1 96.5 96.0 86.9 现况指数 91.2 98.1 108.2 113.5 113.2 104.9 预期指数 63.2 63.3 76.9 85.5 85.0 75.3 7. ICSG:1-7 月全球精铜供给缺口为 23.5 万吨 国际铜业研究组织(ICSG)在最近的月报中称,今年 1-7 月全球精铜消费量超过产量 23.5万吨,去年同期供给缺口为 78.4 万吨。 ICSG 称,经季节因素调整後,供应缺口为 6 万吨,去年同期为 61.5 万吨。 8. 中国 1-9 月铜进口同比增 10.6% 铝出口同比降 5% 海关数据并显示,中国 1-9 月铝出口同比下降 5%至 1,022,221 吨。 以下是海关公布的 1-9 月金属初步具体数据。进一步细节将会在本月稍后公布。 9 月 1-9 月 (吨)(吨)同比变化(%) 进口量: 铜(阳极铜, 精炼铜和合金) 128,693 1,163,20610.6 废铜 418,437 3,602,882 30.4 铜矿石 320,000 2,940,000 40.3 铜产品 97,734 821,540-6.7 铝(原铝, 合金)51,833 468,474-41.1 氧化铝 590,000 5,340,000 20.4 铝产品 60,226 471,668 3.4 废铝 148,551 1,228,865 63.9 出口量: 铝(原铝和合金) 77,607 1,022,221 -5.0 铝产品 64,123 518,536 71.0 铜(阳极铜, 精炼铜和合金) 17,144 69,696 -41.0 铜产品 41,113 338,232 19.0 中国海关公布的数据显示,中国 1-9 月铜进口同比增长 10.6% 至 1,163,206 吨。 9. 9 月智利铜出口量额同比增长 56%至 15.38 亿美圆 根据智利央行公布的数据显示,9 月智利铜出口量额较上年同期增长 56%至 15.38 亿美 圆,因铜价格再三触及纪录高点。 智利央行还表示,中国的铜需求持续强劲,也中国加大基础设施的投资。 智利是世界最大的铜生产国。 10. 中国已公布 1-8 月铜铝消费量一览表 中国是世界上主要的铜铝消费国,其消费量变化对世界铜铝的现货和期货市场都有著较 大的影响力。 以下是中国 2005 年以来每月的铜铝产量,进出口量和表观消费量数据(单位:万吨): 8 月 7 月 6 月 5 月 4 月 3 月 2 月 1 月 精炼铜产量 20.31 20.53 21.24 22.20 19.47 18.71 18.63 17.37 净进口量 10.85 9.42 12.73 11.79 9.66 10.07 10.55 11.08 表观消费量 31.16 29.95 33.97 33.99 29.13 28.78 29.18 28.45 ------------------------------------------------------------------------- 原铝产量76.04 62.63 60.11 59.92 57.49 56.84 55.70 53.16 净出口量1.67 5.38 8.85 11.45 5.54 11.45 4.33 9.12 表观消费量 74.37 57.25 51.26 48.47 51.95 45.39 51.37 44.04 ------------------------------------------------------------------------- 氧化铝产量 73.43 72.75 68.00 70.13 65.39 68.27 59.36 63.45 净进口量 50.86 52.52 66.01 52.08 77.51 59.05 71.14 43.20 表观消费量 124.29 125.27 134.01 122.21 142.90 127.32 130.50 106.65 注:1.本表中表观消费量是指产量加上净进口量或减去净出口量计算得出. 2.进出口量数据来自中国海关总署;产量数据来自中国国家统计局每月数据. 3.若国家统计局修正上月发布的数据,路透也将随之更新. 11. 9 月智利铜产量同比下降 3.9%至 430058 吨 智利国家统计局表示,9 月智利铜产量较去年同期减少 3.9%至 430,058 吨。 1-月智利铜产量同比下降 2.5%至 3,843,831 吨。 根据该协会统计,产量下降主要是因为来自主要铜矿的产量下降,其中包括智利 Codelco 铜公司下属的 Collahuasi,Candelaria 和Cerro Colorado 铜矿产量,这些矿业总产量占到智利 国家总产量的 50.6%。 9 月智利矿业总产量较去年 9 月吓唬 3.0%。1-9 月总产量较去年同期下降 1.9%。 9 月黄金总产量增长 13%,主要是因为 Mantos de Oro,Pelambres, El Penon, El Toqui和 Cerro Bayo 产量增加。 白银产量下降 14.4% 五、十月走势展望 对于十一月份的走势,我们倾向于认为,铜价在高位的扭曲情况已经持续了数月,而从 原油价格回落,美圆指数再次趋强特征明显,基金持仓结构以及 4000 美圆关口附近的技术 性压力等交易侧面来考虑,期价正承受着越来越大的回调压力。历史图表也表明,铜价在2000 以及 3000 美圆附近的走势均不是一帆风顺的,故铜价围绕 4000 美圆上下做进一步确认的过程可能也绝非短时期内结束那么简单。综合各方面考虑,对相对中期角度的走势而言,我们界定:一段时期内,铜价在此处倾向于形成局部或者阶段性头部的观点会比铜价以此 处为新一轮上涨的起点的论调来的更为可靠。 具体到整体的操作思路上,期价在 4000 美圆阻挡附近的表现可作为入市的依据之一, 整体思路可略微向偏空方向转变,而一旦回落成为现实,操作中可考虑寻机把握。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 男人―幸福生活的保障 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|