��ͭ����������Ϣ����Ʒţ�е�Ӱ����δ�� |

|---|

| http://finance.sina.com.cn 2005��11��11�� 08:45 ʵ���ڻ� |

|

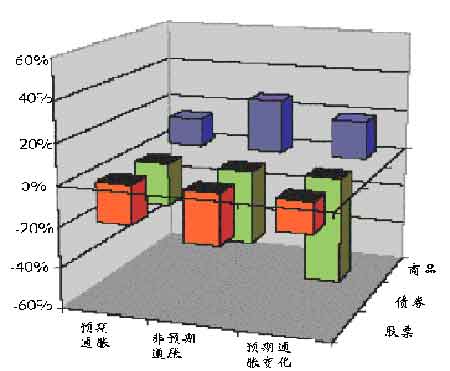

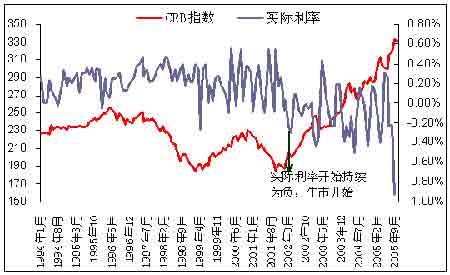

������9�·ݵ������б����ᵽ������ʧ���ǽ���ͭ�г�����ţ�еĻ���������Ҫì�ܣ���Ŀǰ�����Ҫì�ܻ�û�еõ���������ţ�л�����Ȼ�ι̡�������ͬʱҲ�ᵽ�����ܺ��Ӵ�Ҫì�ܣ����������ȣ���Щ��Ҫì����ͭ��ţ����Ҳ�����˷dz���Ҫ�����ã�������ͭ��ƫ���˹���ƽ���Ҫ����˵��������ͭ�۵���ĭ��һ����ĭ������ôͭ�۵Ĵ�����佫�Dz��ɱ���ġ� �����������������ʵĿ��ɻ��������ǵ�����Ʒ�г�����ţ���γɺͼ۸���ĭ��������Ҫԭ�������ǽ���ͭ��������Դ�������������������ϡ�н����ȶ���Ϊ�˻�����Ķ�����Щ��Ʒ����ͭ��ͬһ��ʱ�������˴���ţ�С� ������Ȼ�����ĵ��������ƶ���Ʒ�г�����ţ�е���Ҫ���أ���ô�����������������(11��1���ٴμ�Ϣ��4%���ﵽ2001��6�·ݵ�ˮƽ)�Ƿ�ᣬ�Լ���ʱ�ᵼ����Ʒ����ţ�е��սҪ�ش�������⣬��Ҫ�˽�Ϊʲô�������ڴ�����Ʒţ���з�������Ҫ���á� ����ͼ1��CRBָ����LMEͭ�ֻ��¾������� ���� ����ע��CRBָ����ͭ��Ȩ��Ϊ5.9%�� ����������Դ��������Ѷ��LME ����ͼ2��CRBָ��������������ʵĹ�ϵ ���� ����������Դ��������Ѷ������������֣�FREELUNCH��վ ����2001�꣬Ϊ�˷���ͨ����������������ʼ���µ����ʣ�ʵ�п��ɵĻ������ߡ��ڵ����ʵ��г������£�ͨ�����ͼӾ磬��Ԫ������ֵ����ʵ������Ϊ�����½����ʲ�������������������Щ���أ�ʹ��Ͷ���������ǶԳ���ò�Ѱ��Գ���Щ���յ���Ч���ߣ�����Ʒ���Ϊ���ǵ���ѡ�� ����һ��ͨ�Ϳֻŵ���Ͷ���ߴ���������Ʒ����ͨ�ͱ�ֵ������ʵ�е����ʿ��ɻ������ߵ�ֱ�ӽ����ͨ�����͵ļӾ硣��������Ʒ��һ��ȼ�������ҵ����Ӵ�������Ʒ������ʱ������Ļ�������ٵ���Ʒ��ֱ�ӽ���������û��ұ�ʾ����Ʒ�۸�����ǡ� �������ص�ͨ������ʹ�û�����Ҫ�����ʲ�����ͨ�ͱ�ֵ��������ڹ�Ʊ��ծȯ����Ʒ���жԳ�ͨ�����������Ƿ�Ԥ��ͨ�����͵Ķ������ʡ�Ͷ���ߺ�ѧ���綼����Ʒ�Գ�ͨ�����͵�Ч�������������о����������������Ʒ��������Դ���������ҵ��������Ʒ���зdz����õĶԳ�ͨ�����������Ƿ�Ԥ��ͨ�����͵�Ч����(��Ҳ��֤������Ϊ�����������ԭ�ͺ�ͭ����Ҫ֤�ݡ�) �������Ͷ���ߣ������ǶԳ�����ر��Ǵ��ͺ�۶Գ�����Ӵ�����Ʒ����Ͷ������еı��أ�����Ʒ�г������Ľ������벢���е�ս����Ͷ�ʡ������Ƹ���Ʒ�۸����Ҫ������ ����ͼ3����Ʒ����Ʊ��ծȯ��ͨ�����͵������ ���� ����ͼ����Դ�� ��������ʵ������Ϊ������Ԫ��ֵ�ƶ�Ϣ���ʢ�е������г����������Ͷ��֮����ڽ�����ϵ�������ʽ����˽�������ʲ���������Ʒ��Ϣ��ijɱ�������Ԫ���ڱ�ֵ����ʹ�ý�����Ԫ�ʲ��Ƿdz�����ġ���ˣ�Ͷ���ߣ������ǶԳ���𣬴������������Ľ����ʲ����糤�ڹ�ծȯ�������������������������ʲ���������Ʒ������Ϣ���ʢ�����Ƹ���Ʒ�۸����һ����Ҫ������ ����ȷ��˵���ƶ�Ϣ��IJ��ǡ������ʡ������ǡ��������ʵ���ͨ�����͡���Ҳ����˵��ʵ������Ϊ���������ݹ����ѧ�����ѧԺ��Jeffrey A. Frankel���ڵ��о����ۣ��������������ߵ�����Ԥ��ͨ�����͵�ˮƽ������˵ʵ�����ʱ�Ϊ��ֵ����ôͶ���ߵ���Ȥ������Ʒת������ʲ�������֤����ʵ����������Ʒ�۸�֮����������ĸ���ع�ϵ����������ʵ������Ϊ����ʱ�����ַ���䶯��ϵ��Ϊ���ԡ� ������ˣ��������������Ϣ���ܿ���סͨ�����ͣ���ôʵ�����ʽ���Ϊ��ֵ����ʱ�������ʲ�����ñ���Ʒ���������������Ӷ�ʹĿǰ��������ʲ�������Ʒ��Ϣ���ģʽ���ڽ����� ����ͼ4��CRBָ��������ʵ������ ���� ����ע��ʵ������ = �������� �C ͨ�������ʡ�������������Ϊ����������ʣ����յ����ķ�������Ϊ���¶����ʣ�ͨ��������ΪCPI�¶ȱ仯�ʡ�������ո����ķ��������������ʣ���ô���ϵ������������Ϊ�ͣ��Ӷ�ʵ������Ҳ���͡� ����������Դ��������Ѷ������������֣�FREELUNCH��վ���Һ��� �������˵2001��������ʵ�п��ɵĻ������ߡ�������������������������Ʒ�г�ţ���γɵ���Ҫԭ����ô�����������������ߡ����������������Ҳ����ζ����Ʒ�г�ţ�е��սᡣ11��1�գ����������������������ϵ���4%���Ѿ��ﵽ��2001��6�·ݵ�ˮƽ����ô�����Ƿ���ζ�Ŵ����ʱ��ʼ����Ʒţ�н����ս��أ� ����������Ϊ��û�У�����ѹ���������֡�������ͨ��������û�еõ����ƣ���Դ�۸��Դ��ڸ�λ��ͨ�Ϳֻ�������δ���⣻���ʵ��������ȻΪ������Ʒ��Ȼ�Ͻ����ʲ�����������������������ز����ڳ�����ֵ�����������ʱ��û�жԷ��ز��г���ɴ��ѹ���� ��������������˹������ְǰ���ܼ�����Ϣ���Σ������������������ʾͿ���������4.5%��ˮƽ��һ���棬�����һ���������Ļ������߿�����Ч����סͨ�����ͣ���ôͨ�Ϳֻ��������õ����⣬����Գ�ͨ�ͷ��յ�����ͻ��������һ���棬����������ͨ�ͼ�����ʹ��ʵ�����ʱ�Ϊ��ֵ���Ӷ�ʹ�������Ȥ����Ʒת������ʲ��� �������ۣ���������11��1�ս�������������������4%��ˮƽ����Ʒţ�д�����ѹ�������в�������ȫ�����������Ʒ�г������飬�ɻ����ƶ���ͭ����ĭ��ʱ��û�����ѵķ��ա�������������������Ϣ���������������Ĺۣ�������Ҫ���й�ע������ͨ�������Ƿ�������Լ�ʵ�������Ƿ��Ϊ��ֵ�����ر��ǣ�����˹����ж��ǰ������������4.5%��ʱ�� ʵ���ڻ� ���۷� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|