现价趋稳支撑棉花期价 郑棉延续振荡走高行情 |

|---|

| http://finance.sina.com.cn 2005年11月09日 09:02 新世纪期货 |

|

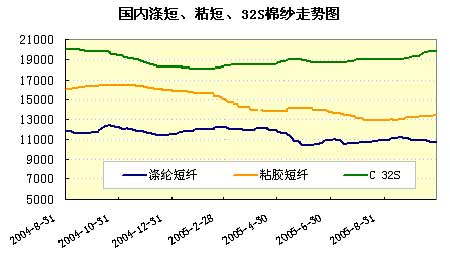

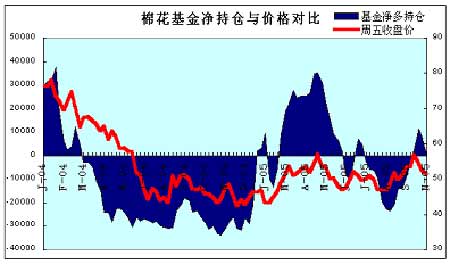

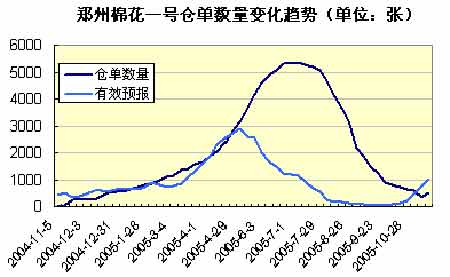

一、市场回顾: 本周郑棉期货震荡走高,主力合约603以15115点开盘,最高15280点,最低15060点,最终以15275点收盘,比上周上涨了195元/吨。周线上收一带上下影线的小阳线。 本周纽约棉花震荡下跌,其中主力12月合约本周以52.41美分/磅(下同)开盘,最高53.00,最低51.26,收盘51.42,下跌了108点,周K线图收一带上下影线的小阳线。 本周,进口棉报价均有所下跌,美国E/MOT M 1-3/32"级进口棉价格在12796元/吨左右,较国内同等级棉花(内地328级均价)价格低1417元左右。国际棉花指数(M)为56.72,跌16点,折一般贸易港口提货价12216元/吨。 二、基本面分析: 1、本周新棉采摘过九成,交售进度加快,据国家棉花市场监测系统对11省56县市的608家农户调查数据显示,截至2005年11月2日,被调查农户已摘籽棉1590吨,占预计产量的91.28%,累计交售籽棉1293吨,占已采摘籽棉量的81.28%。另据对66家大中型棉花收购加工企业调查统计,截至11月2日,被调查企业新棉加工进度为42.52%,平均销售进度为19.12%。中国棉花收购价格指数(CNCotton S)一周均价14050元/吨,较上周下跌122元/吨,跌幅0.86%。 2、本周国内现货在棉农和棉企的看涨心理作用下,本周后期籽棉市场有所企稳。皮棉市场因需求不旺阴跌未止,买方市场特征比较明显。棉花CNCotton A内地周价14658元/吨,较上周下跌17元,CNCotton B内地周价14213元/吨,较上周下跌51元。 3、棉纱止涨下调,涤短继续走低。本周以来,国内棉纱价格出现小幅下调,涤短价格仍在走低。32支纯棉普梳纱报价19790元/吨,较上周下跌10元/吨,跌幅0.05%;涤短报价10560元/吨,较上周下跌110元/吨,跌幅1.03%。 4、2005年9月,我国纱、布产量继续增长,纱、布产量分别为124.16万吨和32.17亿米。1-9月,累计纱产量988.22万吨,同比增长26.18%;累计布产量264.9亿米,同比增长19.32%,其中棉布140.63亿米,同比增长24.07%。 5、11月2日,美国贸易代表办公室宣布,中美第七轮纺织品谈判在华盛顿结束,美方称在许多方面都有进展,但仍然没有达成最终协议。双方在许多议题上都有显着的进展,但仍然有分歧无法化解,因此期待下一轮到北京继续谈。 6、截止到10月25日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场继续进行加空减多的动作,多头持仓较上周减少,共计24917手,而空头头寸增加为24994手,持有77净空头寸,而上周这一数据为净多8087手。 7、本周郑州棉花仓单旧棉减少,新棉开始流入市场。棉花仓单开始出现增加的的态势,截止到11月4日当周,郑州交易所棉花仓单数量计 492张,较上周增加76张,有效预报1027张。 从基本面上来看,由于前期的籽棉收购价个过高,受到成本制约,棉价的下跌空间十分有限,加之现货价格趋稳,而纱、布产量的增加都给棉价带来了很好的支撑作用。纺织企业收购依然谨慎,中美纺织品贸贸易磋商又一次未达成协议,使得纺织企业的购棉心理再一次减弱,但是上周五中美谈判有实质性进展给郑棉市场带来了一定的提振作用。结合上述情况来看,如果后市纺纱市场能够继续走好,纺织企业的购买力度加大,提振棉价,那么郑棉将有可能延续振荡走高行情。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|