�콺�г���潫Ҫ�ͷ� ���ڿ���ѹ�Ƽ۸�����(2) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��11��09�� 08:35 ���ڻ� | |||||||||

|

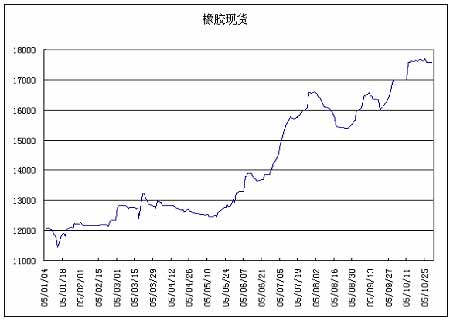

���������ֻ��������г�9��30��5#�꽺�ɽ�����17028Ԫ/�֣�10��31�ճɽ�����17325Ԫ/�֣�����1.74%��Ũ���齺9��30�ճɽ�����11500Ԫ/�֣�10��31�ճɽ�����12024Ԫ/�֣�����4.56%�� ����

������������Ӱ�����ط��� ����1���������������谭�����ǵ���Ӧ�����Լ۸��֧�����ȼ��� ����10�·ݣ������ǵ�����ʼ���꼾���빩Ӧ��������Ȼ���¶����ǵ����������꣬���ֵ�����������̩���ϲ���������������ź���Ӱ���˸���ȣ����г��Թ�Ӧ�ĵ����Ѿ������½���������̩�������Ը��ϲ������ı�����ͻ�����ļ�ǿ���г����ѽ�ע�����Ӹõ���ת�ơ������ǽ���10����Ѯ�������漸�������״̬���г�Ҳ���ת���ɼ������������� ����2��̨��ι��������½� ����ʮһ�ڼ䣬���ں���ǿ̨����ҹ��������γ��˻����Դ�������������̼���������г�Ѱ���Դ������10�·�ǰ���£����������г�Ѹ�ٴ����¸ߣ��������й���ҵij��ţ��г�ȱ����λ�������飬���º���½��۳������䣬��ȫ�ظ���9�µ�ˮƽ�� ����3���й�������Ȼǿ�� �������й�����ͳ�ƣ��й�9�½�����Ȼ��140,000�֣�1-9�½�����Ȼ��990,000�֣�ͬ������7%��8�·��ҹ���̥����Ϊ2550.2������ͬ������22.3%����������̥����Ϊ1238.8������ͬ������35.5%����Ь����10581.5��˫��ͬ������17.5%���������ݹ������о���֯(IRSG) ��ͳ��Ԥ�⣬2005�������й���ӡ�ȡ����������������ҳ��ּ������������������ձ����������羭�÷�չ��Ӱ�죬����������2004���������½��ĵ¹��ͷ�����������������й�����GDP�������ֽϸ������ٶȣ�Ԥ�������������ﵽ430-440��֣����ӽ�30��֣�Լռ������������81��ֵ�30%��Ԥ��2005����������������ͻ��2000��֣��ﵽ2073��֣���2004������4.1%�� ����4���������ֵ��˰����������Ԥ�ڶ��������ƽ��� ������Ȼ�������ֵ�ٶȺ�������7�µ�8.11��10�·ݵ�8.08����ֵ���Ƚ�0.4%���ң����г��϶�������һ��һ����ֵ��Ԥ������ȴʹ�ý����̷����˽��ڵĽŲ������ǣ���������Ϊ�۸���������Ϳ���������������ͬʱó����Ҳ��Ϊ����ҿ�����ֵ�ͽ��ڹ�˰��ʱ���ܵ�����Ԥ���У������ʽ���ת����������ת��档�������ֻ��г��ϣ�ó�����ձ鷴ӳ��Ը�ڻ���棬�����������������ڡ����Ƕ�����Ϊ����������ı��֣��Ӷ�Ҳ�������˼۸�������� ����5��ȫ��������ƫ�� ����10��28�գ��Ϻ��ڻ��������Ŀ��Ϊ26830�֣���9��30�չ�����23015�֣�������3815�֣��������ȴ�16.6%�������Ϻ����������콺����ڱ����������ӣ��������������г���Ӱ�첻���ձ���ó��Э�����������������ʾ������10��20�գ��ձ����ֿ��������潵��7��637�֣���Ͻ���10��10�յĿ��7874�ּ�����3%���������������ν�ǰ�ε������»��� �����Ϻ��ڻ���������� ���� ����������������չ�� ����10���۸���Ȼ�����¸ߣ����г�ȱ�������ƶ��۸��߸ߵĶ��ܣ������������ϢҲͬ�����ƿɳ£������˹�����10�µ����������Ƕ�ͷ��ƽ�ֺͶ�������ͷ��Ƶ�����������������ļ���������������11����Ϊ����������ת�ã���������������һ�����ƶ���Ƚ�ѹ�֣���ô�ڻ�����ȱ���̼�����Ϣ������£�����11�·ݽ�������ͬ�������ֹۡ� �����ڳ������Ƶ��У���Ϊ����������г����������ǽ��ڻ�������רҵЭ�ᣬ�ձ���Ϊ�����������05������������������в��ϵ���Ԥ��ֵ������������Ĺ��ƣ���ͬ�������ϵ�������ˣ�Ŀǰ��״�����������������۸��Ѿ������Ľ��ۡ���Ȼ���������п��ܼ���ά�֣���ô����11�·ݵļ۸�����Ҳ���ܹ��ֱ��ۣ����ڿ�ͷ�IJ���������ȡ�� ���������ϣ�3�½��ܹ��ڽ��صļ���ѹ���£�һֱά����17500�Ϸ����Ѿ�����ǿ���������ü�λ��ǰ�ڶ����۸�����ߣ���������ƣ���۸����Ѹ���»�1000Ԫ/�֡������������Ϸ��ļ�������Ҳ����Ϊ���أ�����������ʱ������ƣ�����ϵͳ�����϶����е���K�ߵ��Ϸ�����ʱ���������̾ͻ�ӻԾ������0603��Լ����17500Ҳ������������ˣ���11�µĽ����У�17500����Ϊ��Ҫ�Ķ�շ�ˮ�롣 �����ġ��������� ��������ƫ���������У�����ָ��ͨ������ֳ���Ч��ָ�����ã�������߲�����������Ϊ�ա� ���ڻ� �Ƅ� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|