市场缺乏利好消息刺激 原油期货走势很不明朗 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月09日 08:35 新世纪期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、国内燃料油现货市场 (单位:元/吨)

二、国内燃料油期货市场 三、国内燃料油现货市场评述 1、华南地区 华南市场价格走势持坚挺态势,主要因本身供应稀少支撑,忽略了本周国际油价跌势拖累。本周交易日内新加坡180CST 库提报价最低在3380 元/吨,较比上周涨40元。最高报价为3440 元/吨,较比上周跌10 元。由此可见,黄埔市场整体走势强于上周,不过周末实际成交价还在3370-3380 元/吨,比较稳定。 黄埔市场本周总体走势基本持稳,近期到货稀少支撑油价坚挺,交易市场内很少贸易商对外报价,而买家方面对高油价不感兴趣,供需两淡。另一方面,国产重油价格因销售较旺走高,供应量有所下降。 供应方面,本周黄埔港到货总量为18.89 万吨,占目前预计总量的42.5%.总计5 批船货,较比上周增长了2.25 万吨.本周没有上周滞留船货,因此预计本周市场表观供应量在18.89 万吨,不过实际上俄罗斯船货和部分日本船货没有零售操作,供应量预计14 万吨以下。目前到港情况来看,韩国船货居多,新加坡船货几乎没有,而再往后到货来源则主要集中为韩国,中东等地。 需求方面,本周电厂需求对燃料油进入淡季,本周抵达的日本船货部分直接供给电厂,而部分韩国低金属也为该终端购买。地炼方面因成品油市场没有好转,开工继续受限。后期黄埔到货多集中直馏油,据悉,韩国船货到岸贴水要在25 美元上方,而俄罗斯船货到岸贴水基本在40 美元以上,因此后期该油品成本仍会位居高位,炼厂利润如何也只能看成品油走势。 本周具体到货情况:“金牛座”轮载3.9 万吨俄罗斯油于1 日下午抵达二虎2,3锚地驳卸,3 日离港。“艾丁湖”轮载3.6 万吨南韩油于2 日早上抵达沙角14、15 锚地驳卸,3 日早时离港。“连顺湖”轮载3.8 万吨日本油2 日下午抵达港口港发码头卸载,3 日下午离港。 厦门燃料油市场本周价格持稳定态势,受国际油价影响不大。进口油报价3450 元/吨上方,实际成交价预计在3380-3390 元左右。价格偏高市场反应仍然平淡,11 月份预计抵达的5 万吨船货,时间和油品种类仍没有明确消息,商家表示该船货目前只确定从新加坡运往中国。此外,华东部分商家表示部分国产重油有销往厦门,主要供部分终端使用。 市场预计,我网不完全统计船期看,下周黄埔到货量在19.19 万吨左右,仍然不多这将提振黄埔市场下周走势。销售市场将以库提资源为主,需求方面预计下周仍无好转,将保持清淡态势。 2、华东地区 本周华东市场持续比较平稳的走势,燃料油价格在前期国际油价疲软的影响下累积了疲弱因素,个别地区的燃料油价格略有走低,而在周末国际原油大幅攀升的提振下,华东市场重拾信心,燃料油价格坚挺。 华东市场基础面上变化不大,供应方面基本稳定,国产油略有偏紧。本周没有进口船货到港,本预计3 号抵达舟山的“Utik”载委内瑞拉380CST 推迟至7 号抵达,国产油方面,长江沿线的一些炼厂出产重油数量较少,市场资源不多,而泰州炼厂本周开始恢复出产国产250,每天大约有600 吨的产量,多少带来缓解作用,各贸易商的重油库存变化不大,都在慢慢消化。截至周末,岙山油库中还有180CST 约3.3 万吨,380CST约5.2 万吨,俄罗斯M100 约1.6 万吨。需求方面有见来自华南的询购活动,主要在国产油交易上。据了解,中间商青睐于混调油,因为混调油价格相对低廉且品质可随用户需求灵活调整,华东地区的重油市场除了当地的中间商询购外,还有华南中间商前来询购,因而有部分资源流向了广东一带。华东当地的用户对燃料油的购买本周依然表现低迷,货主表示销售速度较慢。 在国际油价连续没有显著走势且需求不振的打压下,华东市场进口油价格稳中见跌,而国产油则因资源偏紧保持坚挺,且有走升现象。宁波地区的韩国进口380CST 库提报价本周下滑20 元至3200 元/吨,其他地区的燃料油报价保持稳定,实际交易时都有一定幅度的优惠,但优惠空间不是很大。上海地区,俄罗斯M100 报价3400/3550 元/吨,韩国进口180CST 报价3300 元/吨,日本进口180CST 报价3350 元/吨,进口380CST报价3100/3180 元/吨,混调180CST 报价3150/3200 元/吨,混调380CST 报价3050 元/吨。江苏市场,进口180CST 在3310 元/吨左右,混调180CST 在3210 元/吨。浙江市场,进口180CST 报价3250/3320 元/吨,韩国进口380 报价3200 元/吨,委内瑞拉380CST报价3130 元/吨。国产重油,江苏省燃料的国产250 上涨20 元至2800 元/吨,泰州炼厂的250 出厂价2950 元/吨,镇海炼化的国产250 出厂价2940 元/吨,宁波大榭的250出厂价2850 元/吨,高桥石化的油浆出厂价2670 元/吨。 华东市场因前期的疲软国际油价受到一定不利影响,多数市场人士对后市持看跌预期,而周末国际市场出现上升走势,华东市场增加了信心,燃料油价格可能因此获得支撑而保持坚挺。 3、山东地区 继承了上周山东进口燃料油市场走势的平坦,本周山东进口燃料油市场起伏不大。由于国际原油本周有连续的几日下滑行为,国际燃料油价格受此振荡下挫,但受之前山东进口的燃料油价格成本较高,本周的进口燃料油交易价格未能走软,直馏高硫180CST 库提价格为3430 元/吨-3500 元/吨左右水平,俄罗斯M100 库提成交价格为3500 元/吨左右水平,听闻最低成交则探底至3400 元/吨,但情况个别。本周进口燃料油数量较多,大概在5 万吨左右,其中来自俄罗斯的2 万吨,来自韩国的3 万吨。 本周山东渣油价格稳中有所下滑,受国际油价下跌影响,国内油价受到挑战,山东地炼价格略有下调。调整幅度普遍为20 元/吨,但个别炼厂由于库存较少,出货压力不大,所以未能下调价格。本周质量较好的渣油成交价格在2850 元/吨-2900 元/吨左右,质量一般的在2650-2700 元/吨左右。山东渣油市场的需求可谓是一直没有太大的改善,部分炼厂计划要运行焦化,但还要根据具体的市场情况而定,所以尚未有所行动。本周炼厂报价方面打破往周的平静,国产渣油最高库提报价为2950 元/吨,平稳,最低报2880 元/吨,油浆库提报价为2600 元/吨左右,稳定。其中广饶石化为国产渣油库提报价2880 元/吨(挂牌),调价一次。胜华为国产渣油库提报价为2900 元/吨,调价一次。其他炼厂情况均较为稳定,报价平稳。 本周具体内外贸船到港情况:据本网不完全统计,本周山东到货情况良好,内外贸船共计5.75 万吨。外贸船货数量为5 万吨左右,占总量的87%,其中3 万吨的接货为青岛益佳。内贸船共计0.75 万吨左右,均来自岙山。预计下周初还将有来自俄罗斯的3 万吨货物抵达龙口港。 四、新加坡燃料油现货市场 (单位:美元/桶)

五、新加坡燃料油库存(10月27日当周)

六、新加坡燃料油市场评论 本周新加坡燃料油市场因两个节假日休市两天而表现得非常平淡,只有3 天有市场交易,燃料油价格较上周略有下滑,高硫180CST 周均价为310.25 美元/吨,较上周下跌0.4美元,高硫380CST 周均价为300.75 美元/吨,较上周下滑了3.05 美元。 11 月1 日和11 月3 日分别是新加坡的屠妖节和回教开斋节,这连天新加坡市场休市,燃料油现货市场因假日表现平静,贸易商都处于过节情绪中,买卖双方交易意向都比较淡薄。 燃料油价格波动较小,而依然在高位的油价加上高昂的运费令需求方询购冷淡,观望态度明显。据中国海关数据统计,9 月份中国进口燃料油共约222.97 万吨,10 月份的进口量也不大,预计11 月份的进口船货依然不多。 新加坡燃料油市场最大的消费方――中国的消费淡季到来,需求量会保持较低水平,预计燃料油价格的支撑只有来自国际原油价格的坚挺走势。 七、国际原油市场价格 (单位:美元/桶)

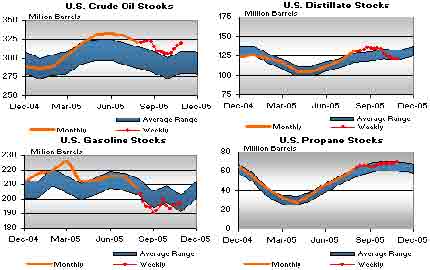

八、国际原油库存 (单位:百万桶)

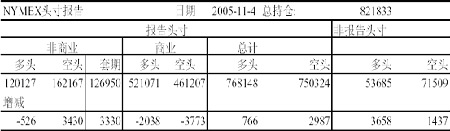

九、国际原油市场评论 本周来国际原油期货首次收盘低于每桶60 美元,为三个多月来的最低水平。近期以来市场持续缺乏利好消息刺激,原油期货走势非常不明朗,贸易商多离场观望,加剧了市场的燥动不安。 近期市场的利好因素: (1)最新统计数据显示美国第三季度经济持续增长,据商业部门报告,美国GDP 在第三季度增长3.8 个百分点;本周美国能源信息署(EIA)公布的统计数据显示,美国石油需求已经明显从9 月份的大幅下降中恢复,但仍低于去年的平均需求水平。而且来自世界第二大石油消费国的中国方面的石油需求继续增长。 (2)美联储主席表示格林斯潘表示,今年的飓风季节已经对美国海湾沿岸的主要石油产设施造成毁坏,并将在近期内伤害到美国经济增长。但当前美国经济基础面依然坚挺,且美国经济似乎依然保持重要的前冲力,并警告称,美国消费者可能会对今年冬天高额的暖费用感到吃惊。 近期市场的利空因素: (1)美国东北部天气意外变暖对冬季取暖油需求产生冲击并担需求水平会比去年减缓,天气预报同时指出,美国温暖的气候至少将持续到11 月中旬,极大地打压了价格。 (2)美国能源信息署报告显示,飓风卡特里娜(Katrina)和飓风丽塔(Rita)过境之后,国石油供需平衡继续有所改善。原油库存增加270 万桶;汽油库存增加100 万桶;炼油厂工率回升1.8 个百分点;馏分油燃料油库存减少20 万桶,降幅低于市场预期。馏分油包取暖油和柴油。 综合来看,当前主导原油市场的仍是低迷的需求,美国石油供应逐渐走出卡特里娜飓的阴影,而汽油需求高峰已经结束,冬季未到取暖油的需求尚未开始,高油价对经济也有定的影响,对石油需求也有较大的负面影响,而受技术面因素影响,原油期货走直线下滑能性极小,分析师认为油价将保持平缓下滑趋势,预计下周油价仍难以有大的跌幅。 十、CFTC持仓情况 CFTC基金持仓本周净空42000余手。经过一系列价格回调之后,基金并不急于翻多,表明基金此时做多的意愿还不强烈。 十一、后市观点 后市美盘因为在58-62美元一带有强烈支撑,后市下跌可能性并不大。国内现货价格在前期原油价格下跌过程当中并没有明显的下降过程,而美国东北部的温暖天气,如果一直维持下去,原油价格将维持弱市震荡,而一旦天气状况有反复,将直接导致原油价格的上扬。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|