|

|

|

产量下降担忧美棉出现反弹 郑棉期价横向整理http://www.sina.com.cn 2006年07月31日 00:35 北方期货

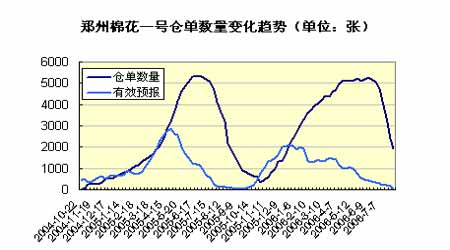

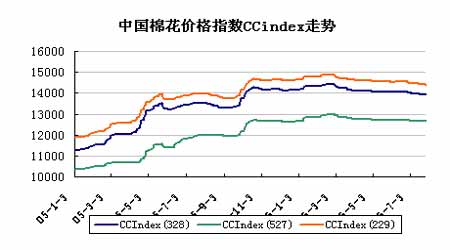

棉花市场7月行情概述 郑州市场:七月的郑棉市场仍未摆脱跌市,但总体为横向展开,中旬时,远月合约曾一度出现靠近现货的行情。持仓和成交大减,市场需要新的分歧来吸引资金入场 交易所仓单加速外流,有效预报已接近消失,市场现货压力逐渐减轻。截止到7月28日当周,郑州交易所棉花仓单数量计1944张,较上月减少2802张。 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场: NYBOT棉花期货先抑后扬,由于美国新花生长情况不佳,市场对干旱天气产生担忧。 据美国农业部(USDA)7月27日发布的美棉出口周报,在7月14日到7月20日这一周,美国共销售陆地棉9711吨,较上一周减少31%,较近四周平均低出72%;2006/2007年度新棉签约14455吨,比上周减少20%;当周美棉实际装运量为104172吨,较前一周增加5%,较近四周平均水平高19%。 中国当周签约进口1349吨,较前一周减少65%,占当周美棉出口总量的14%;装运46579吨,较前一周增加3.7%,占美棉装运总量的45%。 据美国农业部7月24日发布新花生长报告显示,截至7月23日,美棉新花现蕾率为89%,较前一周的81%增加7%,比上年同期的88%高出1%,与近五年平均值基本持平。其中,有五个州已达到100%,它们分别是阿肯色州、亚利桑那州、密西西比州、路易斯安那州,田那西州和弗吉尼亚州;最低的三个州为亚拉巴马州、德克萨斯州和堪萨斯州,也分别达到了81% 80%和61%。 结铃率达到54%,较上周的27%增加了17%,比去年同期的48%高出6%,略低于近五年平均值。 截止到7月25日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场多空均减,共持有15988手净空头寸,而上周这一数据为净空19588手。 国内现货市场:国内现货市场维持弱市,外棉的回升有助人气的企稳,而进口资源不足使得交易以国产棉为主。 国内期现价差:本月郑州棉花走势震荡下探,而现货价格小幅下跌幅,期货下探后横盘,期货继续维持贴水格局。上图所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。该价差月初最高曾达-85元/吨,月末仅有-21元/吨。 纺织经济运行状况: 国内纺织生产继续增长,棉布产量增幅放缓 据国家统计局最新统计数据,6月份我国棉布产量再创历史新高,为20.60亿米,较上个月增加0.74亿米,环比增3.73%,较去年同期增加2.06亿米,同比增11.11%。 据统计,2005/06年度(2005.09-2006.06)我国棉布产量累计约为178.57亿米,较去年同期增加31.36亿米,同比增长21.3%。2006年前6个月累计产量107.96亿米,较去年同期增15.43亿米,同比增16.68%。 6月份规模以上企业纱产量156.5万吨,比上月增加19.95万吨,同比增长22.69%。布产量39.03亿米,比上月增长1.92亿米。1-6月,累计纱产量773.8万吨,同比增长19.2%;累计布产量202.5亿米,同比增长15.3%。2005棉花年度(2005年9月-2006年6月),纱产量累计1299万吨,同比增长26.2%,纺纱用棉量约853.7万吨。 全球棉花供求情况 据美国农业部7月12日发布的全球棉花供需预测月报显示,2006/07年度世界棉花产量和消费量将基本平衡。产量减少的国家主要有美国和澳大利亚。消费量减少的国家主要有印度、美国、韩国和泰国。世界棉花交易量基本保持不变,库存预计会增加不到1%。2006/07年度美国棉花产量和用量都将减少,库存保持不变。尽管种植面积比6月公布的数字有所增加,但预计干旱在西南地区造成的损失要高于历史平均水平,美棉产量将减少到446.3万吨。美国国内用棉量将减少到119.7万吨,继续保持低水平。出口将减少到348.3万吨。中国各项数据较6月的预测都未做调整。预计2006/07年度中国产量598.7万吨,较本年度增28.3万吨,消费1110.4万吨,增加98万吨,进口435.4万吨,增加21.8万吨,期末库存239.8万吨,减少44.1万吨。 ICAC预计,06/07年度世界棉花消费预期将增长3%,达到2580万吨,而棉花产量据预测将保持在2480万吨。因此,到06/07年度末,世界棉花库存将减少100万吨达到9 90万吨。本年度(05/06)世界棉花产量预计是2480万吨,比04/05年度下降了6%。05/06年度世界棉花消费量据估计是2490万吨,与棉花产量持平。 受到中国棉花需求的带动,05/06年度世界棉花出口将达到930万吨。美国的出口量预计将达到370万吨,占全世界出口量的40%。预计2006年7月31日美棉出口和国内消费补贴的取消,对下一年度的美国棉花出口的影响不会很明显。据预测,06/07年度美国棉花出口将和本年度持平。预计05/06年度的考特鲁克(Cotlook)A指数将达到56分/磅,比04/05年度上涨了四分。市场普遍认为06/07年度的国际棉花价格极有可能上涨。 后市分析 我们从前面两个权威机构的供求预测可以发现,2006/07年度全球供求情况仍是基本平衡,略有缺口。美棉在近一时期出现了反弹,主要是对国内干旱的产量下降的担忧,而2005/06年度的现货压力仍在消化之中。 进口配额有与新疆棉一比一搭配,使得其过去传闻的影响消失。多哈谈判已经向后推迟了两年,而美国、欧盟、日本、澳大利亚、印度和巴西的部长们未能在谈判中取得突破,谈判再度陷入僵局。 欧盟25国批评美国在农业补贴问题上不妥协,导致谈判崩溃,而美国埋怨巴西和印度在削减工业进口壁垒方面不灵活,而且欧盟拒绝深度削减农业进口关税。看来美棉取消出口补贴只是欠发达国家的美好愿望,未来一段时间美棉仍是价格竞争力的品种,这对棉价重心提高不利,但对纺织消费却是降低成本。内高外低的棉价格局仍将存在,明年的国产棉销售压力仍然较大。 转入8月以后,棉花将进入生长期最关键阶段,此时如果出现冰雹或连续降雨将直接造成减产或绝收。由于国内缺乏投机力量参与,对国内的天气等因素反映并不明显,而美棉则有望进入季节性的回升阶段,至少消息面是偏利多。8月份的USDA月报甚为关键,它将结合当前的生长状况对产量进行展望,将对美棉的后续走势进行指引。就目前得到的数据来看,明年出现小幅缺口的可能性比较大,棉价应保持稳中有升。郑棉连续的仓单大减,已无多少实盘压力,行情启动需要题材和新资金入场。在持仓没有有效放大前,保持观望,一旦有低位增仓,可中长线买入远月合约。 北方期货 王亮亮

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||