|

��֧��Flash

|

|

|

��Ԫ88��ǰ���IJ��� ��Ʒ�۸��ٴδ������http://www.sina.com.cn 2006��07��26�� 00:21 �����ڻ�

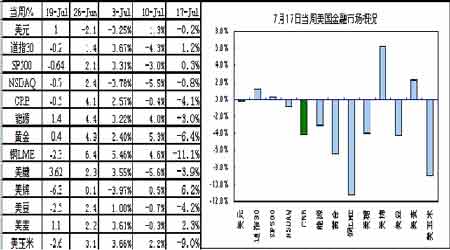

���������г�һ�ܻع� ������Ԫ����������88ˮƽ���IJ��� ������Ե���η�������-----��������Σ����������Σ�������Գ�ͻ ������Դ�۸���80��Ԫ���� �˴�������������Ʒ��ͷ�˽�ĺû��� �������Ͽ������º� ȫ����л�����ͷ�滺 ��Ʒ�۸�������� �����ձ�14�ս�����2000������������������. 19���ձ����������±�������ͨ��������������������Ϊ����СȪ��һ��9��ж��ǰ��ʽ����ͨ���̵档��ʱ��ŷ��Ϣ����Ȼ�����ڸ�ˮƽ,��Ȼά�ֺ����ʱ��߶����š� ����ͼ1�����������г��ſ� ���� ��������չ���� ����������������ڻ���ʾ����8�¼�Ϣ����Ϊ60% �����г�Ԥ��ŷ����8��3�ռ�Ϣ25���� ����Ӣ�����ǰ��ϢԤ�������� �������ձ���������Ҽ�Ϣѹ������ ����������Ԫ���г������ڣ� ����������ϢԤ�ڶ���Ԫ��֧���Ƕ��ڵ�,����Ԫ�ƺ������ճ�����ζ�� ����˫���ֵĽṹ�����⡪���ڲ������������Ͽ졡�����������滺���� ����ʯ����ԪŷԪ���� ������㴢����Ԫ�� ������Ե���η��ա���������Σ��������Ũ���ˡ����Գ�ͻ���� ����Ԥ�ڱ��ܲ�����85-87-88 ��������һ������6�·ݹ�ҵ��������0.8%��ͬ���豸ʹ���ʼ�����82.4%֮��ǧ�����δ����λ���ɼ����ò����ѽ�DZ��ˮƽ��������������6�·ݺ����������ָ��������Ȼ��һ��������2.6%�����Ͽ������ྯ��Ҫ����ͨ����в��������Ϊ���������Ż����������ͨ��ѹ����Ԥ�ں���ͨ���ʻ���δ�������½���ͬ�ռ����������������ֲ���������ھ��ñ��棬���ܲ�Furlongָ���Ժ��ĸ������ѿ�֧���ָ������ĺ���ͨ���ʣ��������ڵ�����ֵ�����½�����6�·ݼ�������½������ʱ���Ƶ�2.0%�������ཫά���ڴ�ˮƽ�ǻ����ɴ˿ɼ���������Ϊ���������Ż������ƽ�ֵ����������ȻԤ��δ�������������ѿ�֧���ָ����ؽ������������°���������ͣ��Ϣ�������������Ͽ�������ǿ��������ͨ��Ԥ�ڶ�. ������ʹ8��8�ջ����Ϣ������FED��Ϣ���ڼ���������������Ϣ����Ԫ��֧�Ż���ɢ��ŷԪ�����֧�š���Ԫ��87�Ϸ������߹��ۣ��·�֧����85������֧����83�� ����Ͷ����ӦΪ������ͣ��Ϣ������ ����������������ϯ���Ͽ�19�ձ�ʾ:Ŀǰ�����������ڷŻ�����Ҫ�Ա�Ԥ�ڸߵ�ͨ�ͱ�ʾ��ע��ͬʱ��Ҫ���ǵ���ǰ��������Ϣ��ʩ�������ͺ�ЧӦ������������Ԥ��ͨ�ͽ���Ż�����Ȼ��һЩͨ�ͷ��գ�������Ԥ�ں���ͨ����δ�����������½�����Ԥ��2007����2%-2.25%���κ�����ͨ�͵��ж�ʱ���ͷ��ȣ��Ӻ�ǰ����չ�������ֵķ����������������ô������ڣ�Ԥ���еķŻ��ƺ��ѿ�ʼ�����ñ��ò����½�����ζ����������Ҫ�º��½������ڴ����������̬�����Թ��ƾ��÷Ż��ķ��ȣ���δ���������ȣ��������õIJ����������ϻ����������ƣ�ǿ���������ʹ����ͨ��������������������ҵ���۵����������������������Ԥ�ڰ�Ż���Ӧ������ʱ������ͨ��ѹ������������ϯ���Ͽ˾��棬������ͨ�ͽ�����ʴ���ã���ת���ۺܸߣ���Ҫ��ע����ͨ�ͣ�ͬʱ�����ֹͨ���������֡� ��������������ծ�۸���FED��ϯ���Ͽ��ºͽ���,���������ܵ�������Ƿ���,20������������. ŷԪ��������ծ��������һ���¸�λ����,��Ͷ������Ϊ��Ȼ����ͨ��ѹ��,���������ʼ�������. ����ŷԪ�������ڻ����ޱ䶯,��Ͷ��������Ϊŷ������(ECB)�¸��½���Ϣ��3%,�������֮ǰ��Ϣ��3.5%.�ֻ��г�10���ڹ�ծ�����ʳ�����3.98%. ������ǰ������������»�(FED)6�»����¼���ӹ������г���FED����ͣ��Ϣ��Ԥ��.����6��28-29��FED�Ļ����¼��ʾ,�����߶�δ������������ʮ��ȷ��. һίԱ��ʾ����ξ�����Ϣ�Ļ��ϸ�������ƾ�����.�����ǻ����¼���DZ��Ͽ�֤�ʳ���,����ʾ�г�ҪΪ��ͣ��Ϣ������. ����7��20�����������ڻ����ư�ʾ,FED8�»������ٴμ�Ϣ25������Ļ����Ե���50%.��ǰ�����ֱܷ�Ϊ80%��60%�� ������ǰ�����ܰͿ�������Ϣ����������5.5%�ϵ���6.0%������ʢ����ֻ��һ�μ�5.5%���ɡ�ǰ�ߵ��ֹ���������ͨ�����ͻ�����һ�����̣�ͬʱ��ҵ���ڳ�����ת�� �������ǹ���6.0��ˮƽ���ܹ����ֹ��ˡ�ǰ������Դ�۸��Ƿ����80-100��Ԫ�������С���Ȼ���ų���Ե���λ��ʱ�����ƶ���������������ƽ��������80-100��Ԫ����Ŀ�����ʱ�Բ��������Լ�����ʱ���걨��Ԥ�ڵ���Ϣ����������5.5�Ĺ۵㡣 �������µ���������Ʒ��ͬ������ص��������ݱ��������������ε��ʲ������������ʲ������ܼ�$17.9��, �������º����µ�֧���ֱ�Ϊ$27.�ں�$29.2�ڡ����������ʲ���������2006�������ܼ��ʲ�����$11.9�ڣ���������ͬ��ˮƽ����Ӫ���ʲ�����$141�ڣ������·��½���3.2%�� ����������Ϣ����������Ͷ����Ӧ�Է��յ�������߾��������ֽ���˵���κ�һ�δ�����Ʒ�۸���������Ƕ�ͷ�˽�ĺ�ʱ�������ڴ˴���Դ�۸�����80��Ԫһ�ߵõ���֤ʵ�����ͬʱ���Ϳ���Ҳ�������ͻ��ı����н���ʵ�з����Ե��ʲ����á���Ϊ�߷����ʲ��ڸ����ˮƽ�Ѿ����ѻ����Ӧ�������ˡ� ����ͼ2��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ ���� ����ͼ3������ͨ�����ͼ����ز��ſ� ���� ����ͼ4������ó�����ʸſ���GDP����Ԥ�� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||