|

不支持Flash

|

|

|

国储抛糖未给市场信心 整个市场观望气氛浓厚http://www.sina.com.cn 2006年07月24日 00:49 大陆期货

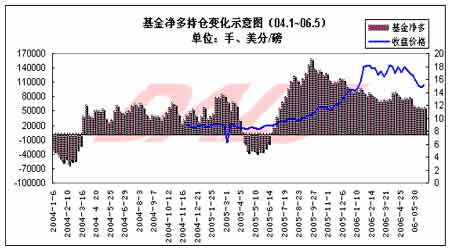

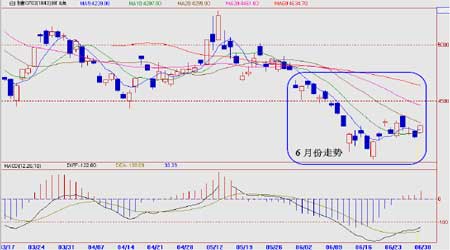

“商品市场调整何时结束?”这是6月份大多数分析师在研究的问题。作为一个非常活跃的品种,食糖连续的下跌使得多数投资者摸不到头脑,是调整的继续还是涨市的结束……种种疑问在7月份将会得出答案。 一、国际食糖 NYBOT#11原糖走势回顾 NYBOT#11原糖10月合约日K线 NYBOT#11原糖7月合约日K线 6月份,NYBOT#11原糖走出了“V”字型,主力10月合约重新回到16美分/磅以上。 6月份是7月与10月合约交替的一个月。这个月里,商品市场延续4月以来的调整态势,使得大多数本有上涨动力的品种均抬不起头来,在这种态势下,原糖期货中的基金多头选择了解清算,而空单借机再次打压糖价,因此,在6月份的前半个月依旧处于下跌走势;6月中旬后,以铜、原油为首的商品期货逐步企稳,而此时的食糖也跌至敏感位置:7月合约14.82美分/磅以下,10月合约15美分/磅以下,贸易买盘与炒底盘的介入使得价格在短短两天破位后迅速拉升,主力10月合约甚至回到16美分/磅以上,但在冲击16.5美分/磅时略显无力,进入整理阶段。 基金持仓动向 6月份,受7/10月份换月影响,基金了解清算,多空双方均出现不同程度的减仓。从减仓中可以看出,基金净多单在经历连续两周大幅下降后,已经趋于平稳,在5月30至6月20日的四次持仓报告中显示,净多单基本稳定在57000张左右,止跌明显。上月我们提到,此次减仓主要是多头减仓较快,且已经持续了一段时间,而在最近四次里已经出现了2次的空单加速减仓,其中不排除空单离场的可能性,如果此种假设成立,则进入7月份,原糖价格很有可能突破16.5美分磅甚至不排除有回到17美分/磅的可能。 因此,目前来看,我们应更加紧密关注后期基金多单的变化情况。 国际基本面情况最新动态 6月份,食糖各市场均走出了“V”字型走势,更多是技术回调需求,而糖本身是否具备继续走强的因素呢,让我们来了解一下糖最近的基本面情况。 巴西产销情况 1、干旱造成巴西60/07榨季预期产量降低 由于今年圣保罗州、帕拉那州和米那斯格雷斯州这三大甘蔗主产区持续干旱,巴西分析机构日前下调了2006-2007中南部甘蔗和食糖预期产量,其中修订后的甘蔗预期产量为3.635亿吨,较五月预期的 3.685亿吨下降1.4%。食糖产量为2465万吨,较前期预期的2495万吨下降1.2%,不过巴西的食糖出口量将从1596万吨上升到1616万吨。经修订后巴西中南部的酒精预期产量从153.6亿升下降为151.3亿升,不过出口将从24亿升上升到25.5亿升。 2、美联储加息暂停,美国进口量有望回升 据巴西贸易商日前说,尽管市场方面担心美国上调利率会使国际商品市场的需求降温,但白糖和酒精的询价依然随处可见,大多数糖厂仍坚信巴西中-南部地区停榨之前糖价将再次上涨。目前美国正处在夏季出游高峰期,对燃料的需求加大,而随着原油价格的大幅提高,其国内对乙醇的需求量一定会有所增加,加大进口量将是最直接的解决办法。 飓风、多雨、黑穗病,澳大利亚新榨季产量堪忧 澳大利亚农业经济资讯局ABARE预计2006/07榨季澳大利亚原糖产量将从2005/06榨季的511万吨下降到481万吨,降幅5.9%。由于榨季刚刚开始,Larry飓风对产量的影响还是个求知数,但ABARE认为降雨和阴沉多云的天气已影响了食糖生产。虽然今年种植面积扩大1.2%到42万公顷,但预计甘蔗产量下降1%,为3780万吨。 由于多雨天气,从Mackay到Innisfail地区的推迟了一周才开榨,由于一些地区排水不好,甘蔗的含糖量非常低。甘蔗种植协会主席表示,2005年这一地区的产量曾达到550万吨的历史纪录,不过今年的产量要达到480万吨都比较困难。而Innisfail南部的Johnstone榨糖厂本来预计在该榨季中入榨245万吨甘蔗,但现在看来可能只有185万吨。 另外,据澳大利亚甘蔗种植者协会(Canegrowers)方面说,最近澳大利亚蔗产区爆发的具有传染性的黑穗病有可能会导致未来5年澳大利亚食糖产业损失高达7.50亿澳元(约合5.55亿美元)的收入。 通常情况下,黑穗病不仅会抑制甘蔗的生长,而且还会使甘蔗无法再生,最终导致甘蔗减产30%,甚至更高。受黑穗病影响的Isis地区今年的甘蔗产量为120万吨,预计产糖18万吨。甘蔗种植协会在其网站上公布,截止到6月下旬,该地区至少有50个农场接受了检疫,共有20处农场受感染。由于黑穗病可通过病毒孢子大量传播,Burdekin的蔗农十分担心他们所种的甘蔗,因为种植的甘蔗品种极易受到黑穗病感染。不过,现在蔗农对黑穗病的防患意识提高高,并准备开始种植了抗黑穗病的新品种。 据工业部联络官员透露,如果没有有效的隔离措施,黑穗病将对澳大利亚今后两年的食糖产量造成严重影响,不过工业部确信能控制黑穗病疫情,上世纪90年代末对甘蔗疫情的行动为此次防治黑穗病提供了经验。 不论天气情况未来如何,黑穗病能否得到有效控制,可以肯定的一点就是,06/07榨季澳大利亚食糖将会出现较大减产,相对食糖价格将是一个巨大利多。 印度:国内投放配额增加到410万吨 为稳定国内糖价,印度政府决定7-9月向市场投放的免税白糖配额为410万吨,较去年增加60万吨。7月的配额为120万吨,较去年同期增加10万吨,9月份为满足节日消费,还将在原定基础上增加10万吨配额。据政府的数据,目前印度甘蔗种植面积从去年的428万公顷扩大到445万公顷, 6月2日到19日的雨季迟迟未到已经对种植产生了一定影响。不过随着季风已登陆印度半岛地区并向中部移动,蔗农正准备恢复甘蔗种植。由于现在收购价较高,预计蔗农将扩大甘蔗和豆类的种植面积。 印度政府已发布公告,在9月底前取消白糖关税进口配额,允许进口商免税进口白糖。同时印度内阁已决定在9月底前停止出口白糖。 印度一直是一个食糖需求大国,但其每年1700万吨以上的产量基本可以满足自身需求,进口量较少,可以称之为自给的国家,但近两年其食糖需求量以每年3.5%递增,生产量却变动不大,使得国内供需紧张,此次印度政府不断增加食糖国内投放的举措来看,更加证实了我们的观点――印度也很有可能成为巨大的食糖进口国。

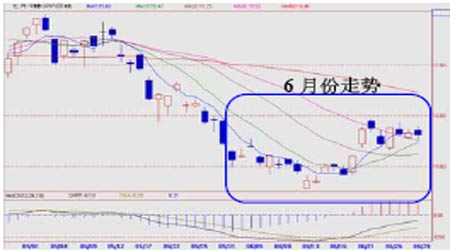

二、国内食糖 国内食糖走势回顾 6月份,相对国际食糖,国内食糖走势明显要弱很多,期货市场连续创出上市以来新低,而现货市场走势较为温和,尽管同样下跌,但4500元/吨整数关口始终没有突破,显示了生产企业的信心与决心,而在6月中旬价格回升后,现货也同样没有过激表现,截止6月底,价格仅仅稳定在了4600元/吨。 6月份走势 郑州白砂糖期货SR703合约日K线走势图 郑糖主力SR703合约自6月1日的4682元/吨一路下滑,先后突破4500、4430、4270、4100关口,并在20突破整数大关4000达3975,跌幅达15.1%。伴随商品市场企稳,美糖反弹及炒底盘介入等诸多因素的影响,20日日内便大幅反弹150余点,后连续几日震荡上扬,在新一轮国储抛糖的推动下涨至4371元/吨,但由于抛糖结果的不甚理想使得市场刚刚聚集起来的多头思路再次受挫,价格回落至4300以下。 国内基本面情况最新动态 消失近一个月后,国储抛糖再次走进我们的视野,与前两批不同,本次抛售可谓是来势汹汹,最终的价格并不另人满意。国内食糖压榨已经结束,新糖料种植将成为未来需要重点关注的对象,下面就让我们一一来看。 最新国储抛糖带给我们的启示 5月30日国储2006年第二批第四次食糖抛售结束后,食糖市场很多人都松了口气,甚至还有些恋恋不舍,“抛就涨”已经成为挥之不去的定律,在食糖价格节节走低的今天,国储抛糖就象一针针强心剂支撑着虚无的糖价。 第二批食糖抛售硝烟未尽,6月中旬三部委联合下发第38号公告之后未来将继续抛售55.2万吨食糖,以保证消费旺季我国食糖供应,一时间国内颓废的食糖市场好象再次抓到救命稻草般,人们良好的期望都寄托在了6月27日第三批第一次食糖抛售上。 2006年6月27日的这一期国储糖竞卖注定要在浓厚的观望气氛中开始和结束,从上午9点开始,一直熬到了下午16:05分才宣告结束,历时7小时5分钟,是近年来国储竞卖少有的“持久战”,所挂牌的9.2万吨国储糖全部成交,最高价4690元/吨,最低价4450元/吨,平均成交价4567.55元/吨。在没看到理想预期后,当日食糖价格震荡走低,刚刚聚集起来的一丝多头期望再次破灭。 以下是4月份以来国储食糖抛售对比表:

不难看出,此次食糖抛售是4月份以来均价最低的一次,与近期广西食糖现货价格几近持平。 为什么会是如此结果呢,我们来做个简要的分析: 1、长期的食糖下跌使得市场对糖价未来走势不再看好。5月30日食糖抛售结束后,国内食糖价格下跌明显,自4700以上最低达到4550元/吨,连续的下跌,使得贸易商及用糖企业对后市糖价并不看好,在糖价未企稳之前,很难去大量买入食糖,观望气氛浓厚。 2、国储第三批食糖抛售将达55.2万吨,加之前2批的食糖抛售,总量已打110余万吨,而今年的供需缺口也不会超过120万吨,再加上替代品的出现,可以说已经没有缺口可言,从基本面的角度来看,实在是没有大幅上涨的理由。 3、本次竞卖的成品糖提货时间集中在7月中、下旬,这意味着竞买者担负着半个月的时间风险,竞拍后现货糖价的调整、国际糖价的波动、提货后销售时间的有限等等这些都将对购买意愿有所钳制。所以,我们看到即便销区库存偏少,商家的竞买意愿也不积极,买家顾虑之重,在本次竞拍中昭然彰显。 4、从1月到6月,国储糖的竞拍成交价在5个月后回到了它起始的水平4500+的价位线上,我们发现,产区现货糖价走势也恰恰如此,6月末的价格基本回归到了1月中旬的价位线上,未来基调如何确定还有待商榷,冒然抉择将会带来巨大的风险。 因此,我们由此可以推断,糖市价格的演变已经发生,这一次现货糖价的回归在得到6月竞拍结果的确认后很可能将不再像4月中旬的短暂回落那样昙花一现,而是对后期价位水平定了调子,虽然断然说定下的是“盘旋走低、渐行渐弱”的调子未免为时过早,但可以预见的是它的后续影响,无论是在价格上、心态上还是在购销行为上,都将逐渐显现出来,理性选择将重新回到食糖市场中来。 截止5月末我国食糖产销状况 截止5月底,2005/06年制糖期食糖生产已全部结束。本制糖期全国累计产糖881.5万吨(上制糖期同期产糖917.4万吨),其中,甘蔗糖800.8万吨(上制糖期同期857.1万吨),甜菜糖80.7万吨(上制糖期同期60.3万吨)。 截至2006年5月末,本制糖期全国累计销售食糖587.4万吨(上制糖期同期销售食糖658.8万吨),累计销糖率66.6%(上制糖期同期71.8 %),其中,销售甘蔗糖513.8万吨(上制糖期同期602.2万吨),销糖率64.2%(上制糖期同期70.3%),销售甜菜糖73.6万吨(上制糖期同期56.6万吨),销糖率91.2%(上制糖期同期93.9%)(见附表)。

另外,据对全国重点销糖企业调查,各省商业单位食糖库存截至5月底是近几年最低点。 2006年广西糖料蔗种植面积将增加 自2005/2006年榨季开榨以来,由于食糖价格走高,原料蔗收购价格大幅度提高,充分调动了各级政府、企业和农民的生产积极性,加上今春气温回升快,春雨来得早,使广西今年的糖料蔗生产呈现出近几年来最好的发展势头,种植面积有较大幅度增加,糖料蔗长势明显好于去年。根据调查和综合分析,2006年全区糖料蔗种植面积将达到1180万亩以上,比去年增加超过100万亩,若今年没有大的自然灾害, 2006/2007年榨季广西的产蔗量和产糖量将创历史新高。初步分析情况如下: 一、根据2006年3月24日广西农业厅农情信息统计,各市上报的2006年糖料蔗种植计划为1083万亩,比去年同期947.7万亩增加135.3万亩。 二、根据广西农业厅农情信息统计,到2006年4月13日止,全区已种植糖料蔗1078.74万亩,同比增加176.38万亩,其中宿根蔗645.01万亩,同比增加73.77万亩;新植蔗433.73万亩,同比增加102.61万亩。 三、另据近日对各市糖业生产主管部门进行跟踪调查,各市上报预计今年已完成的糖料蔗种植面积达1123.71万亩,同比增加103.33万亩,14个市中,除贺州市上报种植面积与去年持平外,其他13个市均上报扩大糖料蔗种植面积,其中崇左市增加20万亩,来宾市增加15万亩,百色市增加14万亩,贵港市增加13.5万亩,南宁市增加12万亩,钦州市增加11万亩,防城港市增加6万亩,北海市增加3.3万亩,玉林市增加3.16万亩,河池市增加3万亩,柳州市增加2万亩。 广西种植情况的良好将为06/07榨季丰产埋下伏笔。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||