|

不支持Flash

|

|

|

郑州棉花仓单加速流出 市场弱市仍无明显改观http://www.sina.com.cn 2006年07月18日 00:09 北方期货

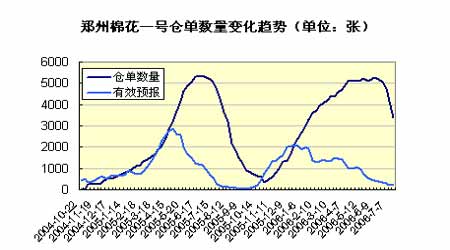

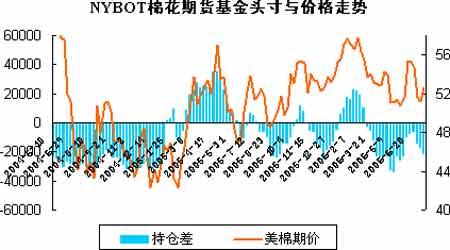

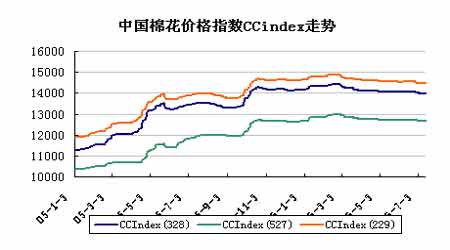

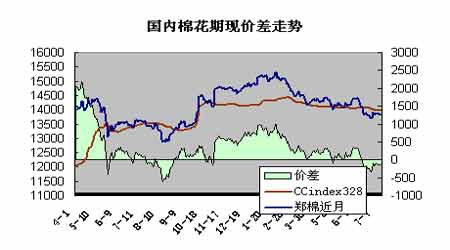

棉花市场一周行情回顾 郑州市场: 本周郑州棉花前四个交易日窄幅整理,周五合约出现分化,CF0609以后的合约出现大幅下挫,而临近交割CF0607、CF0608并未下跌。在低于现货价格后有部分接货买盘的介入。 本周郑州棉花仓单加速减少,而有效预报继续下降。截止到7月14日当周,郑州交易所棉花仓单数量共计3395张,较上周减少749张,有效预报227张。(对比去年同期仓单5069张,有效预报569张) 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:纽约棉花期货市场本周表现为反弹上冲回落,回到周初的起点。出口大减影响市场人气,选择权执行的拖累与技术性抛盘共同打压。 据美国农业部(USDA)7月13日发布的美棉出口周报,在6月30日到7月6日这一周,美国共销售陆地棉16051吨,较上一周减少70%,较近四周平均低出64%;2006/2007年度新棉签约2226吨,比上周减少78%;当周美棉实际装运量为81512吨,较前一周减少8%,较近四周平均水平低7%。 当周美棉出口签约和装运最多的国家是中国。中国当周签约进口5170吨,较前一周减少82%,占当周美棉出口总量的32%;装运36395吨,较前一周减少15%,占美棉装运总量的45%。 截止到7月11日美国CFTC交易商NYBOT棉花期货分类报告中显示,基金在棉花市场减多加空的动作,但空头增加幅度较大,持有20983净空头寸,而上周这一数据为净空16627手。 现货市场:本周国内现货棉价格继续小幅回落,纺织厂库存处于低水平,在进口配额有限的情况,逐渐出现补库需求,但总体仍是弱市。卖方只有通过小幅降价来吸引买需。本周中国棉花价格指数中328棉花报价13963,较上周跌11点。 国内期现价差:本周现货价格小幅回落,而期货近月合约横向整理,期货升水较为稳定。图中所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。按上述方法计算,本周期现价差为-148元/吨,上周为-127元/吨。 后市看法 本周郑州棉花仍延续弱市,并无根本的改观,但有两点值得我们关注。一是仓单的加速减少,本周减少了749张,从前文仓单的变化曲线可以看到,目前的状态同去年8月时非常类似――加速减少,而去年正是在8月中旬见底。目前郑棉双边总持仓35000手,换算单边合87500吨,而总仓单为3395张合67900吨,实盘比例占77.6%,应该该比例仍处较高水平,但仓单减少趋势恐怕在未来数周将会维持,而持仓已处于相对稳定状态。即使没有出现大幅波动行情而增仓,这个比例也将逐渐改善。另一个是CF0607、0608的横盘,前面说了目前市场持仓有限,实盘比例较高,那么这两个近月合约我们可以理解为非常接近现货市场,同时也有一定的现货买盘出现。我们看到远月合约在周五出现下挫,在美棉未企稳走强前,远月合约将逐渐贴近现货,而CF0608目前的价格将是这些合约下跌的目标。能否出现远月的贴水结构,需出现明年供过于求的预期,这与USDA月报预测相反,尽管我们不能迷信USDA预测,但至少在定产前人气完全转为看空非常困难。 6月份规模以上企业纱产量156.5万吨,再创历史新高,比上月增加19.95万吨,同比增长22.69%。布产量39.03亿米,比上月增长1.92亿米。可见在棉花弱市的同时,消费依然旺盛,不宜大举看空。有关发放进口棉花配额的传闻再起,在刚刚闭幕的“棉花质量检验体制改革会议”上,国家发改委经贸司副司长马占平提出了将购买、使用新疆棉与增发进口棉配额挂钩的思路,购买一吨的新疆棉发放一吨的配额,即新疆棉“买一赠一”。 中国棉花协会随后证实,此项政策及具体实施办法正在研究制定中。马占平同时表示,进口棉配额近期之内不会增发。从技术上看,内外两市均不乐观,美棉反弹回落,日K线和周K线都没有有效突破压力,下周仍下探前低的动能。国内远月合约在横盘后选择下破,继续着阶梯性的下跌,在没有新资金入场的状态下,期价将逐渐靠近现货。如果依据技术形态可持空,从仓单加速减少和旺盛的消费来看,笔者倾向于中长线继续观望等待机会。进口配额发放传闻几次打压棉价,在国内消费依然保持状态的前提下,该消息一旦落实很可能棉价见底之日。 观点仅供参考,操作风险自担。 北方期货 王亮亮

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||