|

��֧��Flash

|

|

|

֣���г�����ŦԼ���Ƶ�Ӱ���߳���������http://www.sina.com.cn 2006��07��17�� 00:10 ��������

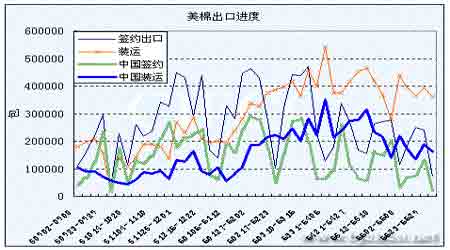

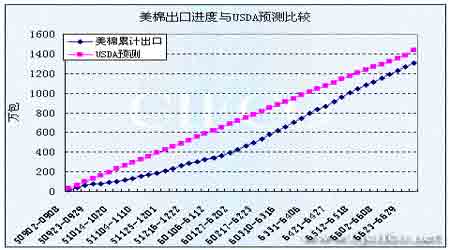

����һ���������� ����1����ŦԼ�������ܱ� �����·ݣ����У���ߣ���ͣ����㣉�ǵ����ɽ����ֲ� ����10��06��50.40��52.15��50.00��51.15��1.10��2226��5290 ����12��06��52.25��54.05��51.88��53.01��1.13��36970��125759 ����3��07��54.95��56.90��54.75��56.00��1.25��4388��23520 ����5��07��57.35��57.60��56.80��56.85��1.20��13��1146 ������λ�����֣������� ����2����֣���������ܱ� ����Ʒ���֣��ܿ��̣���ۣ���ͼۣ������̣��ǵ����ֲ������ֱֲ仯������ۣ��ɽ���(��)���ɽ���(��Ԫ) ����CF607����13700��13775��13690��13775��20��0��-5676��13730��6,790��4.657 ����CF608����13805��13870��13800��13815��-35��5,134��-1600��13815��3,888��2.690 ����CF609����14165��14240��14050��14050��-120��12,852��-480��14100��13,302��9.430 ����CF610����14360��14395��14170��14190��-160��4,962��510��14235��3,176��2.273 ����CF611����14440��14455��14235��14240��-180��4,934��500��14295��1,698��1.220 ����CF612����14420��14500��14300��14300��-180��2,670��198��14350��880����634 ����CF701����14645��14650��14405��14410��-200��2,262��284��14475��764����556 ����CF703����14785��14795��14520��14520��-205��366��-58��14595��244����179 ����CF704����14770��14860��14610��14650��-135��306��-132��14690��182����134 ����CF705����14830��15100��14660��14660��-175��1,514��-28��14730��124����092 ����С�ƣ�����������35,000������31,048��21.866 ������λ��Ԫ���֣��� ����3����������Ҫ���� �������ڣ�CCIndex328���ǵ��������ۼۣ��ǵ���1%��˰����ۣ���˰����� ����2006-7-10��13976��-1��55.05��-1.13��11280��12947 ����2006-7-11��13975��-1��55.40��0.35��11350��12951 ����2006-7-12��13975��0��55.49��0.09��11368��12949 ����2006-7-13��13972��-3��56.19��0.7��11509��12954 ����2006-7-14��13963��-9��55.82��-0.37��11435��12947 �����������ȼ�ΪEMOT SLM1.1��16���൱����328���ޡ� ����������Ҫ�¼� ����1������������ȫ���бꡡ��֯Ʒ������ƶȼ���ʵʩ ���������֯Ʒ�������ԭ���ϲ���䣬��ǰʢ���ġ���֯Ʒ���100%�����бꡱ��ȫ�̷�����ϸ�ڲ���������������������մ���Ϣ��ʿ����Ϥ����������ҵ����ͷ�������200�������1000����ͬʱ�Ӵ���˷������Ϊ�Ĵ������ȣ���������ҵ��֯Ʒ���Ͷ�꼰�б걣֤���Ա�֤��֮���ķ�֯Ʒ���õ���Ч���á� ����2���������½������������ҹ����������о��� ����7��10�����磬�������ٿ������ʼ����Ƹĸ�����ϣ����ҷ���ί����ó��˾��˾����ռƽҪ������ҵ�ӿ����۲�����ͬʱϣ����֯��ҵҪ������ޣ��������½��ޣ�������������ѹ��������������˳�����ӡ��� ������������˽�����ʹ���½����������Ľ������ҹ���˼·��һ���������ڴٽ��½������ۣ���һ���������֯��ҵ��������Ҫ�����й���Э���˽⣬������������ʵʩ�취�����о��ƶ��С� ����3������������״�������� ����������ũҵ��7��10�շ����»�����������ʾ������7��9�գ������»�������Ϊ72%��ǰһ��Ϊ63%������ͬ��66%��������ƽ��Ϊ72%���� ����Ŀǰ�»�������27%��ǰһ��Ϊ18%��ȥ��ͬ��21%��������ƽ��27%������������������ѣ�·��˹���Ǵ�72%����������57%������ɫ��48%��������������ɣ����47%������������������ƽ��ˮƽ���¡��� �������飺�������ǰһ�ܡ�Ŀǰ�»��������8%��ǰһ��Ϊ7%����ȥ��ͬ�ڳ�ƽ��71%������������������33%(ǰһ��Ϊ34%)��һ��30%(ǰһ��31%)����18%���dz���11%���� ����4�������ڲ�������Ϊ2.17���֣�ȡ���������뵹��ʱ�� ����������ũҵ����Ϣ����7��7����7��13�����µ������ں������Ѳ���(Step 2����)Ϊ2.17���֣�������������������ÿ����װ��һ��������ڷ�֯��ÿ����ʹ��һ�������ɵõ�2.17���֣����IJ�������ǰһ������0.08���֣�������AWP�۸�Ϊ43.11���֣���������0.40���֣������� ����5��CCC������滹��36.07��� ����������ũҵ����6.28-6.30��������δ�б����½���ͳ�������CCC(������Ʒ�Ŵ���˾)�С���6��30�գ�����ۼƷ��뱾�����403.1��֡�������6.55��֡��� ����6��28-30�չ���0.25��ֱ����½�����������������ۼ����367.03��֣��������������0.02��֣�����ۼ����5.78��֡��� ������6��30�գ�CCC�л��б����½�����36.07��֡�������0.77��֡� ����6��ŦԼ�ڻ�������6���������������¼�¼ ������ŦԼ���ڻ�������(NYBOT)��Ϣ��������6�·���Ʒ�ڻ�����Ȩ����������4541503�֣�ͬ������25%�������¼�¼��֮ǰ��¼��06��2�·ݣ����¼�¼Ϊ4151150�֡��� ����������������601971�֣�Ϊ�����¸ߡ���6�·ݱ�������������ﵽ2631744�֣�ͬ������14%���� ���������£�ũ��Ʒ�ڻ�����ۼƽ�����15234828�֣�ͬ������19%��ũ��Ʒ��Ȩ5979279�֣���44%���� ����NYBOT��ϯSchoenhut����ָ����Ŧ���г����״����������˵�ǰ�г���Ͷ�ʺ��ױ���Ϊ��Ծ��NYBOTΪ����ṩ��һ���ܺõķ��չ���ƽ̨���� ����7��ŦԼ���ڻ�Ͷ������ͷ�ʼ��� ������ŦԼ�ڻ�������7��11�շ�����Ͷ���ֱֲ��棬����7��7�գ�ŦԼ���ڻ���Ͷ������ͷ��Ϊ4.3%����ǰһ�ܼ���2.7���ٷֵ㡣���ܽ���10�º�Լ����50.86���֣�������ǰһ���µ�98�㡣�� ������������Ͷ������ͷͷ��7033�ţ���ǰһ�ܼ���4284�š�����Ͷ����ͷ����365�ţ�Ͷ����ͷ����4649�š���ͷ���ڱ�ֵ����1664�ţ���ͷ���ڱ�ֵ����2620�š��ۼ�δƽ�ֺ�Լ�ﵽ162098�ţ���ǰһ������2029�š��� ����8������������ǩԼ��װ�˶��в�ͬ�̶ȼ��� ����������ũҵ�������ܱ���6��30��7��6��������ǩԼ���ڱ����½����16193�֣���ǰһ�ܼ���70%���Ͻ�����ƽ����64%��װ��82236�֣���ǰһ�ܼ���8%���Ͻ�����ƽ����9%��ǩԼ���������½����2245�֡��� �����й�����ǩԼ���ڱ����½����5216�֣���ǰһ�ܼ���82%��ռ����������������32%��װ��36718�֣�����15%���� ���� ���� ���������ۺ����ۼ�����չ�� ��������֣���г�����ŦԼ���Ƶ�Ӱ���߳��������飬ǰ�ߴ�ά��խ��������������������ũҵ��7�¹���Ԥ�ⱨ����������������ܱ�������Ӱ���³������Ǻ���Ĵ�����������йع����½�����ý������������ߴ��Ÿ���ͷ��ɼ��������ѹ�������ض��յ�14150Ԫ(֣��ָ��)��������������ʧ�ء� ������������һ��������½���(��������������)��ȱ�������������������ѵ���ʵ����һ�������Ž������ʹ�ù���������������������ǰ�ɹ����������г���Ը����ա���ʧ��֮��Ҳ�ͷ����˳�������Ļ�����Ϊ�����������Ĵ������������ ������Ȼ���ֵܲ������������٣�����ֲ������ʮ���Ӵ�������ʹ�ֵ���������������Ҫ��֤�ڻ��۸����ֻ��۵�������ơ�Ŀǰ�ֻ��г����������ߵķ�Ӧ��δ���֣�������첻�����ڼ��µ��ռ�Ҳ����(13500Ԫ����)������ֻ���Ҳ���������µ��������ڼ�Ҫ��13000Ԫ����Ѱ��֧���ˡ� �������������з��������������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||