期铝价格短期仍将震荡 后期上行压力逐渐显现 |

|---|

| http://finance.sina.com.cn 2006年07月10日 00:24 北京中期 |

|

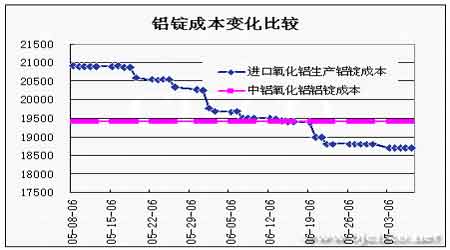

上周LME期铝呈探底回升走势,最低下探2477.5美元/吨,周五收于2573美元/吨,较前周下跌52美元/吨。LME库存较前周增加625吨于761525吨。国内主力609合约周五报收19780元/吨,较前周下跌90元/吨,国内华通99.7%铝锭现货价周五报收19670元/吨,较前周上涨90元/吨。综合来看,影响后期铝价走势的因素有以下几个。 1.国内产量增加带来的压力 IAI最近数据显示:2006年5月世界铝储备数量306万吨,其中包括生产厂家仓库中的铝锭、废铝和铝产品,其中原铝165万吨。与今年4月相比,5月的世界仓储量下降3.3万吨%,其中原铝储备下降了1万吨。近1个月来非洲、拉丁美洲、欧洲和大洋州的原铝储备量下降,但是5月北美和亚洲的原铝储备增加。与2005年同期相比,2006年5月全球铝生产厂家的总储备数量比4月下降较多,年储备量下降了22.8万吨,达6.9%,其中与去年同期相比减少了22.3万吨,达13.4%。(IAI数据只考虑了34个国家的铝储备数量,该报告不包括下列国家的铝储备:俄罗斯、中国、阿塞拜疆、伊朗、韩国、朝鲜、塔吉克斯坦和波斯尼亚、波兰、罗马尼亚和乌克兰。) 而国内来看,2006年1-5月,进口未锻轧铝21.08万吨,比去年同期下降15.8%;进口铝材27.39万吨,比去年同期增长11.0%;进口氧化铝278.11万吨,比去年同期下降8.7%;进口铝废碎料61.56万吨,比去年同期增长0.5%;出口未锻轧铝50.84万吨,比去年同期下降22.1%,出口铝材40.80万吨,比去年同期增长56.2%。2006年1-5月,我国净出口未锻轧铝29.76万吨,比去年同期的净出口量减少10.51万吨;铝材净出口量为13.41万吨,去年,我国第一次实现铝材净出口6.39万吨,今年净出口量有望突破20万吨。1-5月份我国铝锭产量352.1万吨,同比增长17.37%,氧化铝1-5月份产量486.15万吨,同比增长49.3%,而去年同期增长率只有16.2%,可以看出国内氧化铝的产量因新项目的建设而增长迅速。 2.氧化铝价格迅速下滑 从6月份开始,国际氧化铝价格开始下跌,从历史最高点下降到540美元/吨,上周国内到港价下降到515美元/吨,大致在5200-5350元/吨,国产非中铝氧化铝价格在5000元/吨上下,实际成交价可能更低。中铝近期未出现市场预期中的调价,但消息称中铝氧化铝报价下调区间可能会落在4600-4800元/吨区间。据现货方面的消息,近期中铝在南海、华东和华南都有抛货动作,这可能是中铝调价的先兆。 3.铝锭成本面临下滑,国内未来产量增速加快 尽管近期电价普遍上调2.5分/度,铝锭成本由此受到支撑,但由于氧化铝产量的增加以及价格的下滑,铝锭成本将有可能下降。自2005年9月以来,国内电解铝产量基本维持在68至69万吨左右,在连续四个月没有增长的情况下,5月份开始有所增长,这与预期基本一致,即在电解铝行业显著复苏以后,5 月份以后电解铝产量有可能开始上升。另外,从全球来看,高企的能源价格使得欧洲和北美的电解铝厂加大了关闭的可能性,即使中国电解铝厂在行业复苏后,产量增加,全球电解铝产量将依然缓慢增长,全球电解铝市场将处于基本平衡的状态。 综合来看,未来铝价将呈震荡走势,后期产量上升以及氧化铝价格的下滑将给铝价造成的压力将逐渐显现。 [附图]: 北京中期 蔡晋荣

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |