�������߶����������� �Ǽ�����Խ�ά�� |

|---|

| http://finance.sina.com.cn 2006��07��06�� 00:29 �����ڻ� |

|

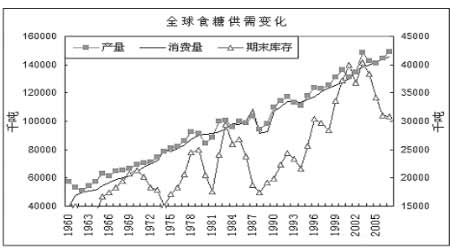

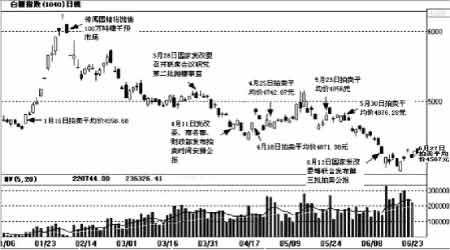

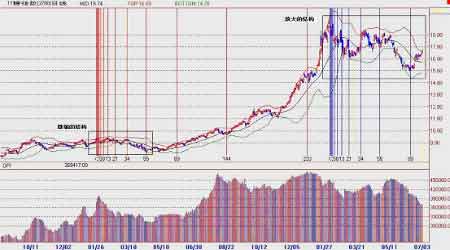

������ȥ�������ڣ�֣�ݰ��������Ʒ�ֳ�Ϊ�г���ע���ȵ㡣ǰ���ڻ��ڶ���������16���ֹؼ�֧�ŵ��ж��ϣ�������Ϊ֣�ݰ���703��Լ����4400���䡣��һ�㱻�г���֤�����ǹ�����6��13���ٴγ�̨����552000�ְ��ǵĵ������ߣ��ܵ���������յ�Ӱ�죬703��Լ��6��13��ֱ�����յͿ�����4400֧�ţ����¼��䡣������4000�ؿڷ������֧�ţ��۸�����ת����ҵ��������г������Ͷ�����Ծ�� �������ڹ��ҵ������ߵ�Ӱ�������ڶ��������ˣ������������۽�������9��12�գ������ڼ������ĸ���Խ�ά�֡����IJ����� ����һ����������� �������ʣ� ����������ҵ��֯(ISO)��5�·ݵı����е�����ȫ��2005/2006ե��ʳ�ǹ���ȱ�ڵ�Ԥ��ֵ����2�·�Ԥ���222.5��ּ��ٵ���96.6��֡���Ҫԭ���ǣ�������ĸ��Ǽۺ��ͼۼ�����ȫ����Ҫ�����������͵�������ֲ�ӹ����飬ȫ��ʳ�Dz�������һ�����ļӡ���һ����ǹ���������ũҵ��Ԥ��2006/2007ե�������������ﵽ4.328�ڶ֣�ʳ�Dz��������ϸ�ե������9.5%�ﵽ2920��֣�ӡ������Ԥ����ե��ʳ�Dz�����������ե���������������ﵽ2300��ֵ�ˮƽ������һ���̶��϶Գ���ŷ����ҵ�ĸ����������Ĵ������١�ISOԤ�Ʊ�ե��ȫ��ʳ���ܲ����ﵽ1.491�ڶ֣�����ե������4.5%���������ﵽ1.5015�ڶ֣�����ե������1.9%�� ����������ũҵ�����·�����ȫ��ʳ�ǹ��豨����ʾ��Ԥ��2006/2007ե��ȫ��ʳ�Dz������ﵽ1.49�ڶ֣�����ե����1.45�ڶ�����400��֡�������Ϊ1.46�ڶ֣�����ե������200��֡�ȫ��ʳ�ǿ�������ﵽ3092��֣�����3��ե����������ٵľ��潫�õ�һ���̶ȵĸı䡣 ����ͼһ��ȫ��ʳ�ǹ���仯 ���� ���� ���������ڽ��ڿ�ʼ���ݳ�һЩ�����Ǽ۵���Ϣ��������ӡ��Ϊ��ֹ���ڵ�ͨ�����ͣ���ʼ�ſ����Ǻ�С��Ľ��ڡ���һ�������Ĵ�������6��10��ȷ�ϱ����\�벡������ʿ�����Ѿ���12��ũ���������ܵ��˸�Ⱦ��Ϊ�˷�ֹ�����Ľ�һ��������Ŀǰ�ܸ�Ⱦ�������Ѿ������롣ר��ָ�����ܺ��벡��Ⱦ������������ܾ��ա��Ĵ�����ũҵ����Դ���þ�(ABARE)������ǰ�����ļ���ǰ��չ����������Ϊ�������ܵ�쫷硰����ͺ��벡��Ӱ�죬����06-07������Ĵ����ǵ�ԭ�Dz������½�5.9%����05-06������(����5��30�ս���)��511����½���481��֣����յ��°Ĵ����ǵ�ʳ�dz������ͳ���������١��Ű�������ѹեЧ�ʵ��£�û����ȫԤ�ڵIJ�������Ԥ�ڽ���43800�֡� ����ͬʱ���������������ĸɺ�Ҳ��ʹԤ������µ�������������Ԥ�ڣ���������ũҵ��ѯ����--Datagro�������·�����Ԥ�ⱨ���а�06-07������(5��-4��)������-�ϲ������ĸ���Ԥ�ڲ����µ���1.4%���ӽ���5�·�Ԥ�ڵ�3.685�ڶ��µ���3.635�ڶ֡�Datagro��Ϊ����Ŀǰ�������������06-07�����������-�ϲ�������ʳ�Dz�������5�·�Ԥ�ڵ�2,495��ֵĻ������½�1.2%�����ܴﵽ2,465��ֵ�ˮƽ�����������Ƹ�����ʳ�dz�����������5�·�Ԥ�ڵ�1,596���������1,616��ֵ�ˮƽ���ƾ�����Ҳ����5�·�Ԥ�ڵ�153.6�ڹ����Ļ������½�Լ1.5%�����ܴﵽ151.3�ڹ��������ƾ�������������5�·�Ԥ�ڵ�24�ڹ����Ļ���������6.25%���ﵽ25.5�ڹ�����ˮƽ�� ����������ԣ������Ǽ۵Ķ�����ؽ�֯���������ض�������ʵ�����������������Ԥ�ڣ��ر���Ԥ��ӡ����06-07���ʳ�Dz���������2�����ﵽ2300��֣�������������ʷ��¼Ԥ������ʵ�����������ŷ���������Ϊӡ������ե���������ָ������ӵ�����ʵ��Щ����ˣ�06-07ե����ȫ��ĵĹ������Ƿ�س��ֲ��Դ���������С�����ӣ���ȷֵ����ȶ�� �������� ���������й�ũҵ������ҵ��ⱨ�棺��ֹ5����Ѯ��2005/06ե������������˳��������ʳ�Dz���������4���µ�����ե����ʱ273�죬ȫ�������dz�286�ҡ����У��������dz�249�ҡ�������dz�37�ҡ�ʳ�Dz���Ϊ881.5��֣����ϸ�ե������38.5��֡����У������ȡ�ýϴ���ȵ��������ܲ���80.7��֣����ϸ�ե������20.4��֡��������ڸ����������ɺ���Ӱ�죬�ر��Ǻ��ϡ����ϼ������Ƚϴ������ܲ�����Ϊ800.8��֣����ϸ�ե������56.3��֡������������ԶԶ����ǰ�ڷ���Ԥ�ڵ�920~940��֡� ������������5��ĩ����ե��ȫ���ۼ�����ʳ��587.4��֣�ͬ�ȼ���71.4��֣��ۼ�������66.6%��Ϊ������ե���ϵ�ˮƽ������2003�ꡢ2004�ꡢ2005��ͬ���ۼ�������Ϊ675.01��֡�701.46��֡�658.8��֣��ۼ������ʷֱ�Ϊ63.5%��70%��71.8%������������е��������ǽ�3������͵ġ� ����ũҵ��Ԥ�ڣ��ܱ�ե�����Ǽ۵Ĵ̼�����������ũ��������������������ԡ�����Ԥ�ƣ�2006��ȫ�������������ȥ������200��Ķ�����û�д�����飬2006/07��ե��ʳ�Dz������ܴﵽ1050-1100��֡� ���������ڷ��棺�ܹ��ʸ��Ǽ�Ӱ�죬1-5���ҹ�����ʳ��31.5��֣�ͬ���½�4.3%������ʳ��8.0��֣�ͬ������9.8%��1-5�½���ʳ��ռ������ڹ�˰����16.2%��2006��ʳ�ǽ��������Ϊ194.5��֡�ʳ�ǽ������ѱ�Ϊ8.8%����������Χ��Ԥ�ƽ���ʳ�ǽ����������٣���������Ϊ90��֡� �������幩�����ݣ��������棺��ե������ʳ�Dz���881.5��֣������ڳ����175��ֺ�Ԥ�ƾ�����ʳ��90��֣�2005/06ե��ʳ���ܹ�Ӧ��Ϊ1147��֣�����ե������78��֡��������棺Ԥ�Ʊ�ե������ʳ����������Ϊ1020��֣�����ե������30��֣���������ȱ��Ϊ138��֣�������ѱ�Ϊ12.5%������������Χ��ȱ��Ҫ�������ǡ��������Լ�ʳ�����Ʒ�����䣬���ڿ��ܳ��ֹ���ƫ���ľ��档 ���������ì�ܵ���ʳ�Dz�����ƫ�ͣ���ֹ6��ĩ������������Ϊ73.4%������ȥ��ͬ�ڡ�������Ϊ�����м����ڸ�λ�۸�;��Ҳ�����ǰ�dz�������ͬʱ��ע�����������Ǽ۵�Ӱ�죬ʼ��ά�ֽϵ͵Ŀ�档�������Ƕ��ֻ��̵��˽⣬�������ά�ֽ������������ˮƽ�����п������ɼ�һ�ߡ� �����������ߵ��ز���: �������ڱ�ե��ʳ�Dz�������½������Ǽ�һ·���,�����Ǽ�Ҳ�����˽ϴ������,���Ҵӽ���1�·ݿ�ʼ����ʼ���Ǽ۽��������ĺ�۵��أ��ڽ���1�¡�4�¡�5��Ͷ���ɹ����Ǽӹ��ij�Ʒ��55.2��֡�Ϊ����7-9��ʳ����������֮ǰ�ֲ�����ȱ�ڣ����ҷ���ί��������������6��13���ٴ����Ϸ���2006���38�Ź��棬�����ٴ����г�Ͷ��55.2��ֹ����ǣ����徺��ʱ��Ϊ��2006��6��27�ա�7��18�ա�8��15�ա�9��12�գ�ÿ�ξ�������9.2��֡��������Ǽ����� ������һ��������1�·��������ۣ�2006��1��5�չ��������۳ɽ��۸�ԶԶ������3800Ԫ/�ֵ����۵ۣ���ͳɽ���Ϊ4490Ԫ/�֣���߳ɽ���Ϊ4640Ԫ/�֣�ƽ����Ϊ4557.9Ԫ/�֡� 1��16�գ������ǽ��е�1���ĵ�2�����ۣ��ɽ�ƽ���۴ﵽ��4558.68Ԫ/�֡�����ǿ�ҵ�ţ�з�Χ�����̵��Ʋ���������ʱ����������δ����Ч�����Ǽ����ǣ������ٽ����Ǽ��߸ߡ� �����ڶ�������(4��18�ա�25�գ�5��23�ա�30��)3����Ѯ�������Ǽ��ٴ���ǿ�������Ǽ�Ҳ��ʼ���ָ�������3��28�չ��ҷ���ί�ٿ���ϯ�����о������ǵ�2���������ˡ�4��5���йز��ſ����о���ʵ����Ժ�쵼��ʾ�����4��11�չ��ҷ���ί�����Ͳ��������Ϸ������氲�Ź������������ˣ��г���ʼ���ܵ����ҵ��ؼ۸�ľ��ģ�����Σ�֣�ݰ��Ǹ���Լ������������µ����ձ�һ�ȵ���4500Ԫ/�����£�����12%�� �������ǣ��г�������ȴ�ٴγ��ֲ�ͬ�ķ�Ӧ��4��18�չ����ǵ�2���ĵ�һ�������ɽ����۾��ﵽ4871.98Ԫ/�֣���µ���֣���ڼ�ȫ����ͣ��4��24����֣���ڼ۸߿������Ժ��ҷ���ί�Ȳ����������ٰ��żӹ�������60���������֣���ڼ��������䡣4��25�չ����ǵ�2���ĵ�2�������ɽ���4742����18���µ�130Ԫ/�֡��г���ʶ��ʼ���ǣ�������������Σ�ת��ɽ������١�5��23�պ�30�գ������ǽ����˵�2���ĵ�3��������ƽ���ɽ���Ϊ4856Ԫ/�֡���4������ƽ���ɽ���Ϊ4876Ԫ/�֡� �������ˣ������ǽ�����2��6�����ۣ�6�ι����۹�����55.2��֣��ɽ��ۻ����ϳ������߸ߵ����ơ�������ԣ��������������룬���г�Ӱ�쿪ʼ�Ӵ� �������������ۡ�5�µ�6�³����ڹ��������н��봫ͳ�����������Ժ������Ǽ�ȴ�����������µ���֣������Ǽ۵�����16����/����֣���ڼ����ٴο���4500Ԫ/�ֹؿڣ������������ֻ�����Ҳ�µ�����4700Ԫ/�����ҡ�����ʱ6��13�չ��ҷ���ί�����������������ƶ��˵�3�����������ۼƻ����ƻ���6��27�ա�7��18�ա�8��15�պ�9��12�շֱ�����9.2��ֹ����ǡ����⣬�����ӹ�20��ֽ��ڹŰ���(�ӹ���Ϊ18.4��ֳ�Ʒ��)�������˵ָۿں��ٰ����������ˡ��ƻ���̨���գ��ڼ۾;��ҵ�ͣ�� ������������ƻ��ij�̨��Щ���˷ѽ⣬��Ϊ�Ǽ��Ѿ����䣬û��ƽ�ֵĻ�����������Ϊ��Ӧ����������ͼ�����IJ�����6��27�յ����������ĵ�1�������䶨��ƽ���ɽ���4567Ԫ/�֣���5��30����������309Ԫ/�֡�����Ҫ���ǣ��г���̬����תΪ��������������ʱ����3��Сʱ��ɣ��˴ξ���ʱ6Сʱ15�֣� ����ͼ���������������ڼ۲����Ƚ� ���� ���� �������Ѿ����еĹ����������Ľ����������4��5�¼����������ȷʵ�����ֲ�����ʳ�ǹ���ȱ�ڣ��ȶ��Ǽ۵����ã����ǽ���6�����������ٴ����������˲��⣬��ȫ�ǵ�ʱ������ �������ǶԱ��������Ŀ������£� ������06���������������Ǽ۸���е��ص�һϵ�д�ʩ������ֹĿǰ�Ѿ�������Ʒ��1104000��(���ƻ�)�����ۼӹ�����ԭ��552000��(���ƻ�)����ô������10��ǰ���õĴ�������Ϊ1556000�֣���������������ļ��ޡ���ô������������ʲô�������Ѿ��ᵽ��06/07��ȣ��й����ϲ����������15%���������������ﵽ1020~1050��֡��������Ԥ�ڣ������ɱ�����Ǽ�����������չ��۸�����dz��������Ӱ�졣��ʱ��һ�������г�������ե����IJ���ѹ������ũ������ܳ��ִ�Ľ��ͣ���һ���潫�ǹ����տ���Ұ�IJֿ⡣û�����ɲ����ţ�������ʱ���������⣬ά���г���Ӧ�Ļ���ƽ��ͱ����˼���ũ���档��ˣ�����һʯ����Ʋ߳����� ������ô������ʱȫ���Ը�������������Ŀ��������ե����ʼǰ�����⣬��Ϊ���ܵ��չ�����������������һ����ԣ����պ��У���������Щ���⡣ ����������������� �������ʣ� ������������11��ԭ��ָ�����߷���������ע�һЩֵ��ע��ĵط�������ͼ�� ����ͼ��������11��ԭ������ ���� ���� �������Ľṹ�У�2005��1��20~4��14�գ������ڳ��9.38���ֺ�ص�������55�������յĵ�������8���ֻ��֧��ת�������� �����Ŵ�Ľṹ�У����Σ�2006��2��3~6��13�գ������ڳ��19.35���ֺ�ص�������89�������յĵ�������15���ֻ��֧��ת�������� �������ߵ���̬�ṹ�����һ�ޡ�������Ƴɹ�������˹��ν��ԭ�ǽ�����ʷ�¸��治���ſڿ��ӵġ� ����Ŀǰ�������ϣ�11�Ű������ڲ��Բ���ͨ�����Ϲ�ѹ��������Ŀǰ����ȷ�ϵľ���15���ֵ�֧�ŷdz�ǿ����ת��15~18���ֵĴ����䲨���С� �������ӳֲ����ݱ仯�ϣ�Ҳ���Ի�֪��ʵ����û���������ӣ����ǻ���������ĵ������ʵ����֡�����ע���5��2�յ�6��27�յ�9�ܵ��У����������19542�־��࣬�������ʼ��ά����70%ˮƽ��û�����Ա仯����ҵ�������35642�־��࣬�յ�����ά����60%��Ҳû�����Ա仯��С��λ�ijֲ־�����½���16100�֡���Ӧ��������˫����7�º�Լ�Ͻ���Ľ�����û��ת�Ƶļ��� �������ڣ� ���������ܵ��������ǵ�Ӱ�죬�ڼ۲������Ӿ���һЩ�����Ƕ��Ļ�֣��703��Լ����ͼ���з�������Ҫ����Ҫ�㡣 ����ͼ�ģ��Ļ�֣��703��Լָ������ ���� ���� ��������ע�����703��Լ�������������������µ�����һ��Ϊ5896~4432���µ�1464�㣬�µ�����24.8%��������5300��������������19.6%��5300��ӽ�0.618��λ���ڶ���Ϊ5300~3975���µ�1325�㣬�µ�����25%�� ����������������ȵ������㣬�����µ��ڵ������Ѿ���ȫ���㡣�������Ļص�Ŀ��Ϊ3975*(1+19.6)=4750������Ҫע�⣬��������ԵĻ�������Щ���������λص����Ȼ���Ӧ������������Ϊ���ķ���Ŀ��Ӧ����4400~4500һ�ߡ�λ�ڱ����µ���0.382��λ���� �����ӳֲֿ����ʽ��������703��Լ����նԾ����ˣ��۸�����ŷdz����ì�ܡ���һ���۸�����а����λ�Ĵ���仯��������Ч�Խ��������� ������������Ĺؼ� ����ʵ���ϣ�Ŀǰ�Ǽ۴����г�������������Ӱ���״̬�С����ڹ���������������9����Ѯ�������������������������С� ����һ�����ǹ������������������գ�һ�����Ǵ��Ͳ��Ǽ���ά��4500Ԫ/�ּ۸���ߵľ��ģ���һ������������ǿ�У��ٴ��������ȼ�Ť����ì�ܡ��г���̬����� �������ڱ����µ����г���̬�ܵ��������ƣ���� ������Ϊ��������������ѡ����7��18�յ�2������֮��Ȼ������ͻ���Զ������ڿ���֮�С� �����ģ��� �� ����������Ϊ���η�����û�н��������Ŀ����ǻص�����������Ϣ����ʱ���ڼ���λ���еĵط�����4450���ϣ������߲���ͨ�����й졣����Ҫ������ֻ�Ǻ��ڹ��������۸����4500����������ָ���ȶ���16.8�Ϸ�������ڰ����ڻ��ķ�������ܽ�һ�������� ����������ά����ֶ�ͷ˼·���������뷴�����ʽ���ת��705��Լ�ļ������ʵ������λ��������705��703���������ס� ���������ڣ�Ӱ������Ī�����ǹ��������������������ͳ������ƶ��ԣ���ŵ��Ա�����ڶ����������ж��ϡ����������Ҵ��ȵ�ij�������δ������������˵�Ǹոտ�ʼ������û��������Ϊ�Ǽ۵�ţ�и�־��Ѿ��սᡣ��һ����й��ж��ٸ������������Ҵ�����˵�Ǻ�����ء��������û��һ�ָ������������Ҵ�����ʵ��Ҳ��ȷ��ˣ�����Ҳ�����ܶ�����ȫ���Եĸ����֮�⡣ ���������ڻ������ʷ� �� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| �ո���ľ�ţ� �� |

| ������ǧ���Ϊ��ʵ |

| ��������װ�������Ƹ� |

| 1000ԪС���Ǯ |

| ���������� |

| 365�죬���ջ� �� |

| ��������������� |

| �����ӹ��������⣡�� |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |