|

欧美利率展望:

美国6月28日FED如期加息25基点 会后声明意外温和 8月加息概率下降为80%

欧央行6月8日加息25个基点 市场预期8月将加息

日本央行2季度后加息25基点 但7月加息的可能性在下降

困扰美元的中长因素期:

持续加息预期对美元的支撑是短期的

双赤字的结构性问题

石油美元欧元化

外汇储备多元化

地缘政治风险

预期本周波幅:83-85.5-86

6月28日美联储第十七次持续加息25基点,将联邦基金利率提高至5.25%。并在声明中指出,‘经济已由较强劲的步伐开始放缓,主要是受到房市放缓、利率上升以及高能源成本所致;核心通胀在近几个月内有所上升,不过通胀预期则维持受控;而资源使用率持续在高水平增加了物价压力,通胀仍有些风险存在;至于未来是否有需要进一步收紧政策将视乎经济的表现’。

美联储声明措辞有意外变化,将来可能进一步收紧银根之一句已变为,将来可能要更多收紧行动,时机及幅度取决于数据表现。反映联储局暂停加息周期倾向有所提高。美元反弹受抑制,下试前期支撑。 与此同时,借美元回软工业品价格在前期回落30%左右的基础上支柱性反弹被触发。

德国6月份Ifo商业景气指数意外的再创15年高位而升至106.8,其中现况分项指标更从上次107.3升至109.4,可见经济增长势头仍受出口强劲支撑而相当荣景,欧盟央行理事Garganas表示在必要时加大升息力度,不排除加幅大于四份一厘的可能性,又或以每季加息一次更快的步伐来加息。数据及消息佐证欧盟央行将于8月3日会议再加息的看法正确,而且加幅可以是半厘,对欧元及欧币有支持作用.

英伦银行公布六月份议息会议记录,货币政策委员以7:1票通过维持息率在4厘半不变,Walton希望加息1/4厘;大部份货币政策成员认为,近期的发展符合五月份的报告,但存在上方和下方风险;自五月以来金融市场的发展最为重要,英镑的持续上升,股市下跌将会减少消费物价指数的压力;不清楚资产价格的下跌会否持续,跌势延长的风险将会打压国内生产总值和消费物价指数;会议记录指出,第一季国内生产总值和开支稍为较预期弱,但有迹象显示第二季度将会达到甚至高于趋势的速度;生产投入物价高企,通胀预期上升,但工资压力并没有增加。

英国英伦银行行长King表示,五月份的通胀报告显示在某个时间,利率将有需要略为调升;有迹象显示日本和欧元区经济上升,美国经济放缓;有迹象显示,全球经济包括中国,有一些通胀压力;房屋物价稍为上升,但幅度不大;大部份的传统指标显示,房屋物价水平仍然高企;预期全球经济增长像过往几年的迅速是不实际的。

市场预期美国经济增长将自一季度的5.6%回落至3.0水平。并对美国持续加息对经济打击有戒心。

美国GDP季度同比走势图(来源:经易期货)

点击此处查看全部财经新闻图片

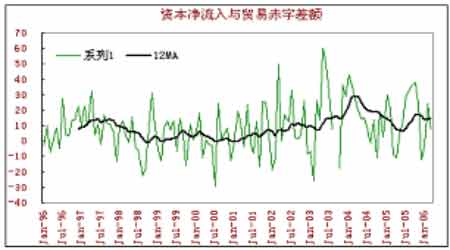

美国贸易赤字维持高位运行,近月没有进一步扩大。但4月份资本净流入较低,产生167亿融资差额。

资本净流入与贸易赤字差额对比图(来源:经易期货)

点击此处查看全部财经新闻图片

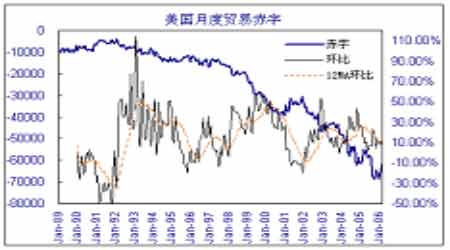

美国月度贸易赤字走势图(来源:经易期货)

点击此处查看全部财经新闻图片

美国资本净流入走势图(来源:经易期货)

点击此处查看全部财经新闻图片

欧美核心利率走势图(来源:经易期货)

点击此处查看全部财经新闻图片

欧美利差与美元指数对比图(来源:经易期货)

点击此处查看全部财经新闻图片

6月28日美国将持续加息25基点至5.25。而月初欧元区加息后,其核心利率为2.75。在市场仍预期美息升至5.5的背景下,年内欧美息差将保持在2.5或以上的水平。这是美元二季度跌势没扩展的因素之一。

本周将公布之经济数据

|

日期 |

国家 |

香港时间 |

经济数据名称 |

月份 |

预测 |

上次 |

|

7 月 3 日星期一 |

日本 |

07:50AM |

大型制造业景气指标 ( 短观调查 ) |

6 |

21A |

20 |

|

|

|

大型非制造业景气指标 ( 短观调查 ) |

6 |

20A |

18 |

|

澳洲 |

09:30AM |

零售贸易 |

5 |

-0.2%A |

1.4% |

|

瑞士 |

03:30PM |

制造业采购经理指数 |

6 |

N/F |

63.5 |

|

欧元区 |

04:00PM |

同上 |

6 |

57.4 |

57.0 |

|

英国 |

04:30PM |

同上 |

6 |

53.2 |

53.2 |

|

美国 |

10:00PM |

供应管理协会指数 |

6 |

55.0 |

54.4 |

|

|

|

建筑开支 |

5 |

0.2% |

-0.1% |

|

7 月 4 日星期二 |

欧元区 |

05:00PM |

生产物价指数 ( 年率 ) |

5 |

6.0% |

5.4% |

|

|

|

失业率 |

5 |

8.0% |

8.0% |

|

7 月 5 日星期三 |

欧元区 |

04:00PM |

服务业采购经理指数 |

6 |

59.0 |

58.7 |

|

英国 |

04:30PM |

同上 |

6 |

59.0 |

59.2 |

|

欧元区 |

05:00PM |

零售销售 |

5 |

0.3% |

1.4% |

|

美国 |

10:00PM |

工厂订单 |

5 |

0.2% |

-1.8% |

|

7 月 6 日星期四 |

日本 |

01:00PM |

领先指标 |

5 |

N/F |

54.5 |

|

英国 |

04:30PM |

工业生产 |

5 |

0.4% |

-0.6% |

|

|

|

制造业生产 |

5 |

0.3% |

-0.2% |

|

德国 |

06:00PM |

工业订单 |

5 |

11.8% |

4.9% |

|

美国 |

08:30PM |

一周首次申领失业援助人数 |

1/7 前 |

315K |

313K |

|

|

10:00PM |

非制造业供应管理协会指数 |

6 |

59.0 |

60.1 |

|

7 月 7 日星期五 |

瑞士 |

01:45PM |

失业率 |

5 |

N/F |

3.3% |

|

德国 |

06:00PM |

工业生产 |

5 |

0.6% |

1.6% |

|

加拿大 |

07:00PM |

就业人数 |

6 |

-22.5K |

96.7K |

|

|

|

失业率 |

6 |

6.3% |

6.1% |

|

美国 |

08:30PM |

非农业职位 |

6 |

155K |

75K |

|

|

|

失业率 |

6 |

4.6% |

4.6% |

|

|

|

平均时薪 |

6 |

0.3% |

0.1% |

本周重要事项

|

日期 |

国家 |

重要事项 |

|

7 月 4 日星期二 |

美国 |

独立日假期,市场休市 |

|

澳洲 |

央行议息会议 ( 结果于 7 月 5 日 05:30AM 公布 ) |

|

7 月 5--6 日 |

英国 |

英伦银行货币政策委员会 (MPC) 议息 ( 结果于 7 月 6 日 07:00PM 公布 ) |

|

7 月 6 日星期四 |

欧盟 |

央行议息会议 ( 结果于 07:45PM 公布 ) |

上周公布之经济数据

|

日期 |

国家 |

经济数据名称 |

月份 |

预测 |

数据 |

上次 |

|

6 月 26 日星期一 |

日本 |

企业服务物价指数 ( 年率 ) |

5 |

-0.2% |

-0.2% |

-0.3% |

|

法国 |

INSEE 商业景气调查指数 |

6 |

108.0 |

107.0 |

108.0R |

|

瑞士 |

零售销售 ( 年率 ) |

4 |

N/F |

-0.7% |

0.7% |

|

欧元区 |

流动账 |

4 |

-2.0B |

0.0B |

-1.8BR |

|

美国 |

新屋销量 |

5 |

1.16M |

1.23M |

1.18MR |

|

6 月 27 日星期二 |

德国 |

IFO 商业景气指数 |

6 |

105.0 |

106.8 |

105.7R |

|

美国 |

消费信心指数 |

6 |

102.5 |

105.7 |

104.7R |

|

|

现存屋宇销量 |

5 |

6.65M |

6.67M |

6.75MR |

|

6 月 28 日星期三 |

日本 |

零售销售 ( 年率 ) |

5 |

0.1% |

0.1% |

-0.8%R |

|

瑞士 |

KOF 领先指标 |

6 |

2.40 |

2.50 |

2.34R |

|

英国 |

CBI 零售调查指数 |

6 |

+11 |

+9 |

+9 |

|

6 月 29 日星期四 |

日本 |

工业生产 |

5 |

N/F |

-1.0% |

1.4%R |

|

瑞士 |

消费物价指数 ( 年率 ) |

6 |

1.5% |

1.6% |

1.4% |

|

法国 |

国内生产总值 ( 修订 ) |

Q1 |

0.6% |

0.5% |

0.5%P |

|

德国 |

失业人数增减 |

6 |

-30K |

-49K |

-83KR |

|

|

失业率 |

6 |

11.0% |

10.9% |

11.0% |

|

欧元区 |

M3 货币供应增长 ( 年率 ) |

5 |

8.8% |

8.9% |

8.8% |

|

英国 |

消费信贷 |

5 |

1.0B |

1.2B |

0.8B |

|

美国 |

国内生产总值 ( 修订 ) |

Q1 |

5.4% |

5.6% |

5.3%P |

|

|

物价指数 |

Q1 |

3.3% |

3.1% |

3.3%P |

|

|

核心个人消费开支物价指数 |

Q1 |

N/F |

2.0% |

2.0%P |

|

|

一周首次申领失业援助人数 |

24/6 前 |

301K |

313K |

309KR |

|

6 月 30 日星期五 |

日本 |

家庭消费开支 ( 年率 ) |

5 |

-2.2% |

-1.8% |

-2.0% |

|

|

失业率 |

5 |

4.2% |

4.0% |

4.1% |

|

|

消费物价指数 ( 核心指数年率 ) |

5 |

0.6% |

0.6% |

0.5% |

|

|

建筑订单 ( 年率 ) |

5 |

16.5% |

-0.2% |

2.7% |

|

德国 |

零售销售 |

5 |

-0.5% |

-2.2% |

2.8% |

|

法国 |

生产物价指数 ( 年率 ) |

5 |

4.0% |

4.1% |

3.7%R |

|

英国 |

国内生产总值 ( 修订 ) |

Q1 |

0.6% |

0.7% |

0.7%R |

|

|

同上 ( 年率 ) |

Q1 |

2.2% |

2.3% |

2.2% |

|

欧元区 |

消费物价指数 ( 年率 ) |

6 |

2.5% |

2.5% |

2.5% |

|

|

经济情绪指数 |

6 |

106.6 |

107.2 |

106.7 |

|

美国 |

个人收入 |

5 |

0.2% |

0.4% |

0.7%R |

|

|

个人消费开支 |

5 |

0.3% |

0.4% |

0.7% |

|

|

核心个人消费开支物价指数 ( 年率 ) |

5 |

N/F |

2.1% |

2.1% |

|

|

芝加哥区供应管理协会指数 |

6 |

59.0 |

56.5 |

61.5 |

一周政治及经济大事

|

星期一 |

|

|

欧盟 |

央行理事 Quaden 接受金融时报访问时表示,不排除央行在 8 月初加息的可能性,央行将会按照自已的步伐来执行;央行 8 月初的会议将首次透过视像电话来讨论政策,如果有必要收紧货币政策,开会的方式不成问题; Quaden 在另一场合表示,央行正在密切关注和监察经济发展以及通胀风险。 |

|

瑞士 |

央行理事 Hildebrand 表示,短期内各国央行不太可能大幅调整黄金储备,因为每个国家的情况都不同,官方储备的功能也不一样; Hildebrand 指出,截至 2005 年年底,各国央行共持约 3.5 万亿美元的储备,其中约 15% 为黄金储备;黄金在美国的储备中所占比例超过 70% ,欧元区有 50% ,瑞士有 40% ,印度有 4% ,日本有 2.% ,不过巴西、中国、香港、南韩和马来西亚均不足 1% 。 |

|

欧盟 |

央行理事 Mersch 表示,央行从来没有表明每三个月将加息四分一厘,有迹像显示物价稳定面对上方风险,而通胀预期亦略为上升,不排除央行加息半厘的可能性。 |

|

美国 |

联储局在 2005 年报告中指出,虽然能源价格高企,但今明两年美国经济料继续会有良好表现;由于受到能源价格上升的影响,近期核心通胀可能继续面对上升压力,但这些成本压力应该会逐渐减弱,只要能源价格增长速度如期货价格所预示的那样放缓,高油价对经济的抑制作用将在 2006 年逐渐减弱。 |

|

星期二 |

|

|

中国 |

人民银行副行长吴晓灵指出,中国对美国的贸易顺差是跨国企业全球资源分配的结果,单是修正外汇汇率,不能修正这种不平衡,需要以调整经济结构来解决。 |

|

欧盟 |

央行行长 Trichet 表示,央行对加息时机的选择持开放态度,不会对加息的时间过于机械化,到目前为止的利率改动是有规律的,但是央行不应作茧自缚。 |

|

央行理事 Garganas 表示,物价稳定的上方风险有所增加,央行已准备好在必要时随时加快加息步以遏抑通胀风险;并不排除央行将加息超过四分一厘的可能性,以及较每个季度一次更快的步伐加息。 |

|

央行理事 Hurley 表示,目前欧元区的通胀风险已偏向上方,若新的讯息改变了央行对物价稳定风险的评估,央行将会果断采取行动。 |

|

美国 |

白宫经济顾问 Lazear 表示,美国的物价并没有上升太多,核心通胀仍然受到控制;政府对联储局充满信心,并相信联储局会采取适当行动。 |

|

星期三 |

|

|

欧盟 |

央行理事 Garganas 表示,预期欧元区利率将进一步上升。 |

|

央行理事 Mersch 表示,实质经济指标与央行所用的二项量度通胀指标均显示通胀风险有所增加,央行常常对物价稳定的风险保持警觉,同时对所有政策上的选择持开放态度;如果最新数据显示物价风险支持央行改动政策,央行将不会按过往加息规律而默守成规。 |

|

美国 |

财长提名人保尔森在国会表示,若他的提名获得通过,将会以促使人民币实现公开交易为目标,另外还会敦促中国采取更多措施提高国内消费,而非仅依赖出口;此外指庞大的流动账赤字是个全球性问题,需要透过全球性策略来解决;要解决全球贸易失衡问题,需要美国家庭增加储蓄,而日本和欧洲需要进行结构改革,另外亚洲货币则需要更具弹性等等。保尔森稍后亦获参议院确认出任财长。 |

|

星期四 |

|

|

日本 |

自民党金融政策委员会委员长 Yamamoto 表示,他个人认为央行行长福井俊彦要为投资村上基金一事辞职下台,但他不会建议委员会正式要求福井俊彦辞职。 |

|

内阁官房长官安倍晋三表示,日本央行需要加强透明度,确保内部规定没有低于国际标准,政府希望行长福井俊彦留任继续其职责。 |

|

瑞士 |

政府调高今年经济增长预估,由先前预测的 2.0% 上调至 2.7% 增长,明年的增长预测则维持 1.5% 不变,因预期经济和货币环境有利程度降低。 |

|

英国 |

英伦银行行长 King 表示,五月份的通胀报告显示在某个时间,利率将有需要略为调升;有迹象显示日本和欧元区经济上升,美国经济放缓;有迹象显示,全球经济包括中国,有一些通胀压力;房屋物价稍为上升,但幅度不大;大部份的传统指标显示,房屋物价水平仍然高企;预期全球经济增长像过往几年的迅速是不实际的。 |

|

美国 |

联储局公开市场委员会 (FOMC) 于议息会后宣布加息四分一厘,联邦基金利率由 5.00% 调升至 5.25% ,贴现率由 6.00% 调高至 6.25% 。 |

|

联储局在会后的声明中指出,经济已由较强劲的步伐开始放缓,主要是受到房市放缓、利率上升以及高能源成本所致;核心通胀在近几个月内有所上升,不过通胀预期则维持受控;而资源使用率持续在高水平增加了物价压力,通胀仍有些风险存在;至于未来是否有需要进一步收紧政策将视乎经济的表现。 |

|

星期五 |

|

|

日本 |

财务相谷垣祯一表示,日本的的通缩情况已有所改善,但仍未完全消退,希望央行的货币政策继续支持经济。 |

|

欧盟 |

执委会在季度报告中指出,目前欧元区的经济增长为 10 年以来最快速度,第二季经济增长可能意外偏强,预期第二及第三季的增长率可达 0.5% 至 0.9% 之间,同时维持对全年经济增长 2.1% 的预期不变。 |

|

加拿大 |

央行的一项调查显示,企业仍对经济前景持乐观态度;受访的家企业中约有 22% 预计通胀会高于 3.0% ,有 61% 认为通胀将介乎央行的目标 2-3% 区间;有 42% 的企业对销售持乐观看法,上季调查时为 36% 。 | 经易期货 高杰

|