郑棉市场表现低位整理 短期还将继续弱市整理 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月03日 08:40 北京中期 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、各地行情 1、纽约棉花行情周报

单位:美分/磅,手 2、郑州棉花行情周报

单位:元/吨,手 3、其他重要数据

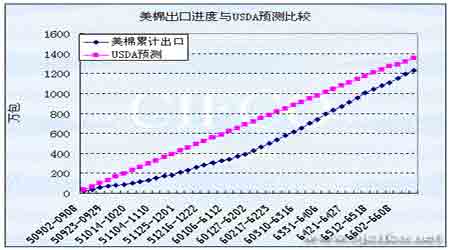

* 外棉等级为EMOT SLM1.1/16,相当国内328级棉。 二、重要事件 1、国家发改委:5月份纺织行业生产继续快速增长 5月26日,国家发改委发布5月份我国加工行业运行情况,其中显示:5月份,纺织行业增加值同比增长16.5%,增幅比上月提高1.9个百分点;出口交货值增长14%,提高3.2个百分点。纱、布产量分别增长15%和12.7%,化纤产量增长27.9%,服装产量增长11.5%。国内棉花价格基本平稳。5月末,国内标准级棉花到厂平均价为14050元/吨,比上月末回落40元/吨,高于国际同等级棉价2700元/吨左右。1-5月,纺织行业完成工业增加值2141亿元,增长16.5%,同比回落2.4个百分点;实现出口交货值2318亿元,增长14.4%,回落8个百分点。纱产量620万吨,布产量166亿米,分别增长18.3%和14.1%。服装产量61亿件,增长11.3%。化纤产量787万吨,增长15.5%。前5个月,纺织行业实现利润270亿元,增长34.1%。其中,纺织业、服装、化纤业行业利润分别增长38.3%、31.9%和13.1%。 2、5月份我国棉纱进出口量继续回落 2006年5月,我国共进口棉纱线8.2万吨,较上月略减0.61万吨,环比减幅6.88%,较去年同期增加1.04万吨,增幅14.55%;同月出口5.24万吨,较上月减少0.25万吨,减幅4.51%,较去年同期增加0.38万吨,增幅7.8%。 截至5月份,2005/06年度我国累计进口棉纱线67.2万吨,同比增加12.69万吨,增幅23.27%;累计出口37.68万吨,同比增加4.13万吨,增幅12.32%。 3、美棉种植现蕾率48% 苗情不如去年 据美国农业部6月26日发布新花生长报告显示,截至6月25日,美棉新花现蕾率为48%,前一周为34%,上年同期40%,近五年平均为47%。 中南棉区现蕾率情况良好。阿肯色州达到88%,路易斯安那87%,田纳西州59%。 东南棉区、西部棉区和西南棉区情况不尽人意。东南棉区佐治亚州达60%,但维吉尼亚仅35%;西部加州44%;东南棉区得州34%,俄克拉何马22%。 苗情:目前新花优秀比例6%,低于去年同期的10%。73%的棉花生长正常。良好32%,一般35%,差18%,非常差9%。 加州优秀比例高达29%,良好71%,没有差的苗情出现;得州情况恶化,优秀比例2%,良好15%,一般35%,差达到30%,非常差18%。 4、下年度产消缺口将达209.9万吨--Cotlook 6月全球棉花产消预测 据英国Cotlook公司6月份全球棉花供需预测,2006/07年度全球棉花产量将达到2462.2万吨,较上月预测(2505万吨)下调42.8万吨。全球消费调减1.8万吨,至2672.1万吨。即据Cotlook,下年度全球消费将较产量高出209.9万吨。 预计中国下年度产量610万吨,消费1130万吨;美国产量441.8万吨,较5月份预测下调36万吨;澳大利亚产量调减6.8万吨,至43.1万吨。 预计印度下年度产量较本年度增加10.2万吨,至次大陆地区消费总量693.2万吨,欧洲总计消费59.8万吨。 5、CCC中棉花库存减少到36.5万吨 6月14日~6月20日,没有棉花放入美国商品信贷公司(CCC)贷款中,截至当周年度累计放入403.1万吨。当周赎出陆地棉0.44万吨,年度累计赎出366.6万吨;当周赎出长绒棉0.05万吨。 至当周,CCC贷款中尚有陆地棉库存36.5万吨 ;还有长绒棉0.86万吨。 6、纽约棉花期货投机净多头率增加 据纽约期货交易所6月27日发布的投机持仓报告,截至6月13日,纽约棉花期货净投机净多头率为8.7%,较前一周减少3.5个百分点。当周近期7月合约均价49.63美分/磅,较前一周下跌252点。 截至当周投机净多头头寸14107张,较前一周减少6597张。其中投机多头增加减少3009张,投机空头增加3588张。多头套期保值增加4181张,空头套期保值减少10778张。累计未平仓合约达到162110张,较前一周减少7190张。 7、美国棉花出口签约减少装运略增 据美国农业部发布的美棉出口周报显示,6月2日至6月8日期间,美国共签约出口26195吨(11.55万包),较前一周减少了58%,低于近四周平均值52%;装运99677吨(43.95万包),较上周增加57%,高于近四周平均值15%。 中国当周签约进口美棉7756吨(3.42万包),装运49805吨(21.96万包)。 8、下周美棉出口补贴(Step2)2.09美分/磅 AWP续减 据美国农业部消息,从6月30日起到7月6日最新的美棉出口和国内消费补贴(Step 2补贴)为2.09美分/磅,即本周美国棉商每出口装运一包美棉或国内纺织厂每开包使用一包美棉即可得到2.09美分/磅的补贴,较前一周减少1.11美分/磅。 AWP价格为43.51美分/磅,减少0.43美分/磅。 9、7月棉花进出口汇率调整通知 中国棉花信息网消息 据中国人民银行,2006年6月21日人民币汇率交易美元对人民币中国银行的折算价为1美元兑7.9990人民币,所以7月份进出口货物关税率计算将按1美元=7.9990人民币。望有进出口业务棉花和纺织企业注意。 按照海关总署2005年10月30日公布的2005年第53号公告,每个月进出口货物所征收货物税率所适用汇率为上一个月第三个星期三(第三个星期三为法定节假日的,顺延采用第四个星期三)中国银行的外汇折算价(简称中行折算价)。也就是说7月份进出口棉花报关时要以6月份的第三个星期三(6月21日)中国银行公布的折算价来计算关税。 三、综合评论及后市展望 本周郑棉市场表现为低位整理,上周纽约市场出现的恐慌性行情对国内的影响已经减弱,交割月合约与现货价格倒挂造成期转现交易增多,本周仓单数量有所减少。 随着进口棉花配额不断减少,再加上国内中小棉企的存棉逐渐枯竭,余下的棉花资源向少数实力企业集中,这样会使棉企的议价能力有所增强。郑棉指数固守14100元防线也反映出当前多空力量取得暂时平衡。 美棉大跌将中美棉价差距拉开,但配额紧张使得国内用棉企业望棉兴叹,加重了观望心理,调低对购棉价位的预期。今日国家发改委宣布要大范围提高电价,同时出口退税降低也很可能在不远的将来成为现实,央行准备上调利率抑制经济过热的传闻也层出不穷,这些因素都对扩大棉花需求不利,再加上增发进口外棉配额的预期,使市场人士无时不刻感受到政策压力。 短期内郑棉市场还会继续弱市整理,一旦利空兑现有望加速见底,空单可继续持有。 北京中期 张向军 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 秸秆做木门,赚 赚! |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |