短期下跌动能有所释放 后市胶价依存回弹要求 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月28日 10:51 中大期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

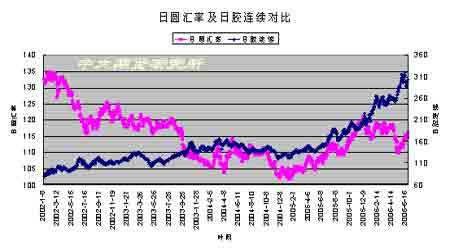

一、本周市场小结 本周上海天胶市场整体呈现探低回升走势,市场继上周的大幅下挫后本周下滑势头有所减缓,本周国内市场主力9月合约周开盘24680元,最高25265元,最低23400元,收盘24640元,周收盘下跌40元或0.2%。 东京胶市场本周中幅回弹,走势较国内是稍强,本周东京胶市场基准合约周开盘289.8日圆,最高306.0日圆,最低284.5日圆,收盘302.5日圆,周收盘上涨12.7日圆或4.4%。

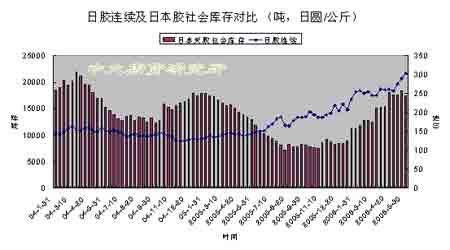

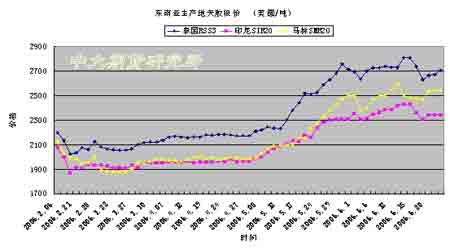

整体来看,天胶市场本月处于针对5月大幅上涨之后的修正走势当中,而基本面以及相关交易侧面背景来看,胶价的整体上涨格局并未改变,在经过一段时期的修正后,市场后市依然存在回弹的机会。 二、近期市场背景及结构变化: 近期基本面背景较前期比继续呈现供应紧张态势,泰国爆发的武装叛乱继续对胶农外出割胶造成了明显的影响,再次来临的降雨也对供给产生影响,此外,相对供给的紧张的是海外需求的强劲,现货市场虽然较刚创出的历史记录水平有所回落,但是仍保持在较高的水准。轮胎级橡胶需求旺盛,这对市场继续形成支持。 本周日圆在上周基础上继续走软,在基本面背景继续呈现利多的情况下对市场产生了一定的支持,其与胶价背离态势有所缓解。 根据最新公布的日本社会库存显示:5月下旬日本民间生胶库存为17418吨,与4月底库存基本持平,继续保持在自2005年1月20日以来的较高水平;本周国内上海期货交易所天胶库存较上周有所减少,至26385吨,这对国内行情走升提供支持。 原油价格本周从低位回升,对国内胶市走强带来一定支撑,目前原油价格继续保持高位运行,且第三季度油价仍有走升可能,这对于中期胶价来说依然存在明显的支持作用,而就一般情况而言,只要原油及基本金属市场没有出现明显的转势,对胶价而言将难以形成持续性的压力。 随着胶价的下挫,本周国内天胶现货价格较上周略有下滑,目前国内产区报价下跌至均价26200元/吨附近;而国际市场上主流胶价也有所回落,但继续保持较高水准,目前7月船期的泰国RSS3号标准胶现货报价维持在2705美圆/吨附近,印度尼西亚的20号胶维持在2340美圆/吨附近波动,马来西亚标准胶价格则维持在2540美圆/吨附近。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器帮你赚钱 |

| 秸秆做木门,赚 赚! |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |