持仓分析报告:国际原油市场依然被基金所看好 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月15日 00:39 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

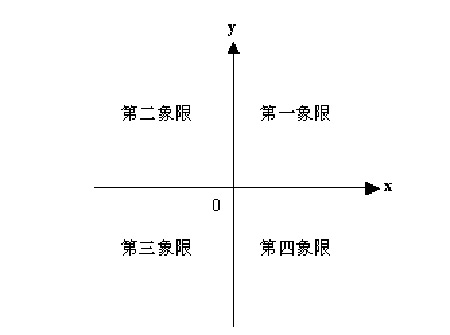

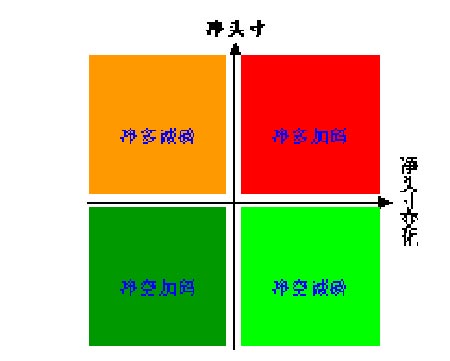

一、二维持仓分析法 1、基金对行情的影响力 经验与实证表明,基金对各商品期货品种的行情往往起到推波助澜的作用,是影响商品期货价格走势的主要因素之一。通过统计分析发现,基金的净多头寸与期货价格的走势高度相关。因此基金持仓分析成了研究期货价格的重要内容之一。 2、目前的基金持仓分析方法 目前大多数的持仓分析主要是通过表格或者时间序列图来展示基金持仓的动态变化,且基本上是针对一个品种来研究。然而,这种方法有一定的局限性,它不能横向比较基金对不同种类商品的操作动态,从而无法满足大资金客户对构造期货投资组合的需求。 3、基金二维持仓分析法的提出 2004年,国内期货市场新品种不断推出,品种的日益多样化使得大资金客户构造期货投资组合不但成为了可能,而且越来越迫切。现代金融理论告诉我们,“不要将鸡蛋放在一个篮子里”,要分散投资,从而分散风险、稳定收益。不同品种的期货价格波动往往是有差异的,如果您在帐户中买卖了几个不同的期货合约,一般情况下,每天您会发现并不是所有的头寸都盈利,但整个帐户总的来说是盈利的,这其实就是投资组合的优势。 构造期货投资组合,必须要解决三个问题:如何选择期货品种、如何针对不同品种制定相应的交易策略和如何配置可交易的资金。为解决前面两个问题,我们必须对不同品种的基金操作动态了如指掌。受股票基金如何选股及如何制定交易策略启发,笔者原创设计了一种可以横向比较不同品种的基金操作动态的持仓分析方法――基金二维持仓分析法。 4、基金二维持仓分析法的详细说明 分析基金持仓,一般主要关注两个数字:基金净头寸(=多头寸―空头寸)以及基金净头寸变化,这两个指标就基本可以刻画某品种的基金操作动态特征。为了便于直观比较各品种基金操作的动态特征,我们可以将基金操作动态特征值(基金净头寸,基金净头寸变化)投影到二维的“x-o-y”坐标系(图1(a))上,让y轴表示基金净头寸,x轴表示基金净头寸变化,坐标轴交叉点为原点0。这样意味着,y轴表示基金净头寸静态的状况,而x轴表示基金净头寸动态的状况,一动一静,全反映在同一个二维的坐标上,直观明了。在x轴上方的点,即y>0,表示基金持有净多单;在x轴下方的点,即y<0,表示基金持有净空单。在y轴右边的点,即x>0,表示净头寸在增加;在y轴左边的点,即x<0,表示净头寸在减少。综合起来看,如图1(b)所示,在第一象限(x>0,y>0)的点,表示基金净多加码;在第二象限(x<0,y>0)的点,表示基金净多减磅;在第三象限(x<0,y<0)的点,表示基金净空加码;在第四象限(x>0,y<0)的点,表示基金净空减磅。需要注意的是,在图1(b)中用暖色调表示净多,用冷色调表示净空,加码\减磅的数量对应于x轴的数值。 基金净头寸变化是指当周净头寸与上周相比的变化值,即当周基金净头寸减去上周基金净头寸。为了得到稳定的图表,我们分别取(基金净头寸,基金净头寸变化)的5周均值(MA5),然后投影到“x-o-y”坐标系上。 不同品种的持仓量一般不一样,有些甚至不在同一个数量级上,这会使得有些品种之间的基金净头寸及其变化没有可比性。因此,为了满足可比性,我们可以把绝对量全部换成相对量之后再进行比较,即用基金净头寸及其变化都分别除以该品种的总持仓。 图1 基金二维持仓分析法示意图

5、分析的商品子集 分析的商品子集均来自美国期货市场,根据我国期货市场的品种现状,暂时选择3大类14种商品作为我们的分析对象: 贵金属(2种):黄金、白银 工业品(6种):铜、原油、汽油、取暖油、天然气、白糖 农产品(6种):大豆、豆粕、豆油、玉米、小麦、棉花 二、最新基金动态(截至6月06日当周) 基金依然看好原油后市 上周,美联储官员表示,美联储当前的任务是治理日益严重的通货膨胀,而不是防止美国经济增长放缓,这暗示了美国有可能在六月份继续加息。此外,最新公布的美国4月份贸易赤字为634亿美元,低于事先预计的655亿美元,这也对美元提供了利多支持。受此影响,美元指数上涨了2%,收盘于85.76点。基金在操作商品期货时,往往在美元上升时卖出金属期货。因此,上周贵贱金属均出现较大跌幅。其中,美3综铜期货价格下跌了9.5%,而黄金期货价格下跌了3.1%。 基金动态方面,截至6月06日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有10种商品的净多头寸和4种商品的净空头寸。从基金动态二维图可以看出,汽油、取暖油、原油和豆油处于净多加码状态;黄金、白银、原油、玉米和小麦处于净多减磅状态;铜处于净空加码状态;天然气、大豆、豆粕和棉花处于净空减磅状态。从5周平均角度看,豆油、玉米和小麦处于净多加码状态;黄金、白银、原油、汽油、取暖油和原糖处于净多减码状态;铜处于净空加码状态;天然气、大豆、豆粕和棉花处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为8:6。基金净头寸绝对值变动最大的是大豆和豆粕,分别减持净多头寸1.3万手和2.7万手。基金净头寸百分比变动最大的是豆粕和棉花,净头寸变动占各自总持仓的比例分别是-7.5%、-13.7%。 上周四,美国政府突然公布伊拉克反美武装头目扎卡维于6月8日被美国军队击毙。这一消息直接导致了当日美原油期货价格下跌了47美分/桶,跌至70.35美元/桶,原油期货又一次成为亮点。尽管扎卡维被击毙有利于缓解伊拉克的紧张局势,但是更多的评论家认为,扎卡维的死对于缓解原油价格高企并没有实际意义。促使原油价格走高的政治因素并没有从根本上得以解决,甚至有愈演愈烈的趋势。这一担心随即在原油市场上被充分地体现出来。周五,美原油爆涨1.28美元/桶,收盘于71.36美元/桶。影响油价最主要的政治问题目前有两个:伊拉克问题与伊朗问题 首先,就伊拉克而言,自从2003年美国占领伊拉克以来,伊拉克局势始终处于动荡状态。反美武装日益壮大,以及伊拉克内部各种族之间的矛盾的深化,使美国没有完全达到控制伊拉克石油资源的目的。至2006年,美国从伊拉克平均月进口原油为1684万桶左右,远低于战争前1900万桶/月的平均值。此外,因为伊拉克战争和在此之前近10年的经济制裁,伊拉克石油生产能力遭到严重的破坏。至目前为止,伊拉克石油生产能力不足战前的70%,并且原油供给时常中断,这导致了国际原油供给的紧张。因此,伊拉克问题不解决,反美武装将继续袭击伊拉克的原油设施及破坏治安,国际油价将不得不付出更多的价格升水。 其次,伊朗问题已经成为油价变化的最直接因素。就美国而言,打击伊朗将使其获得巨大的政治利益。第一,伊朗石油已探明可采储量居世界第二位;年产量2亿吨上下,约占世界总产量的5.2%。如此大的石油储备量,对于美国这个处于汽车轮子上的国家来说,诱惑力是十分巨大的。占领了伊朗,也就等于占领了世界近10%的石油资源。第二,伊朗的地理位置优越。伊朗扼守着素有“海湾咽喉”之称的霍尔木兹海峡。海湾沿岸产油国的石油,绝大部分通过这个海峡输往西方,因此这条运输线可以称作西方国家的生命线。一旦美国控制了伊朗,便控制了整个中东地区的石油供给,美国可以随时运用这一杠杆,在任何时候索取更多的政治利益。同时,伊朗位于伊拉克与阿富汗的中间,占领了伊朗,便可以把这三个国家连成一片。从而在中东地区打下了一个坚固的基地,这正是美国所日夜期盼的目标。第三,美国打击伊朗,同时也打击了其所谓的具有潜在威胁国家。伊朗的石油出口有50%以上运往亚太地区,其中中国和日本是主要买家。中国将要和伊朗签订近1000亿美元的石油、天然气的合作协议,而日本也要出资在伊朗开采石油。一旦美国打击了伊朗,中国和日本的石油供给将受到严重的威胁,其经济损失是无法估量的。此外,打击伊朗对美国自身的影响十分有限。美国从伊朗进口的石油微乎其微,伊朗石油供给中断不会影响到美国自身的石油供给。即便因为战争使油价大幅度上升,美国依然可以运用战略石油储备来平稳本国内的油价。而对于美国以外的国家而言,却不得不忍受高油价带来的损失。 综上所述,在巨大的政治利益面前,美国是不会放弃控制伊朗的。即使美国迫于国际压力,表示希望伊朗问题能够通过谈判解决,但也应该被理解为“做作样子”而已。一旦在伊拉克问题上,美国稍有喘息之机,美国便会对伊朗继续施压。上周,布什在击毙扎卡维的第二天,就警告伊朗必须在几周之内接受6国在维也纳会议上的决定,便足以证明美国依然希望制裁甚至打击伊朗。可以说,卡扎维的死不应看作高油价的结束,而应看作新一轮油价上涨的开端。 1、基金动态一览表

注:1、第2至第8列的单位是手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓; 3、净头寸变化=本周净头寸―上周净头寸,正负号的具体含义请参见图1(b); 4、净头寸%=(基金多仓―基金空仓)/总持仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓,该值的绝对值越大说明基金控盘能力越强; 5、净头寸变化%=本周净头寸%―上周净头寸%,正负号的具体含义请参见图1(b); 6、MA5表示相邻的左边一列的5周移动平均值; 7、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |