相对充足库存和氧化铝供应将成为铝价上行压力 |

|---|

| http://finance.sina.com.cn 2006年06月09日 01:53 实达期货 |

|

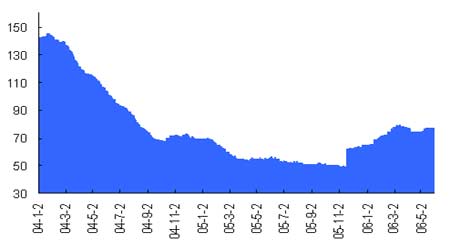

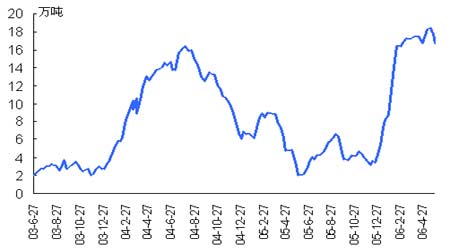

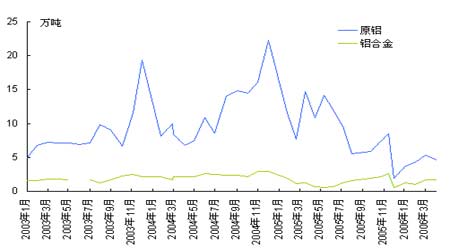

5月份,LME铝价并没有在3000美元/吨之上停留很久,三月期价格从3200美元/吨的高点震荡下跌,6月初在2600美元/吨附近得到支撑。持仓量在一度减少后再次回到56万手的水平,库存维持小幅度增加的态势,取消仓单数量有所上升。 图1:LME铝价格和持仓变化 铝市场自身的局限在所有有色金属下跌之时,LME铝显得尤为疲弱(除铅外),这跟国际市场铝的基本面不无关系。1、市场没有形成明显缺口。虽然,铝市场的消费最近一直表现不错,美国4月份铝产品订单指数年比增长5.9%,欧洲的压延产品升水达到2000年以来最高。并且在几个主要地区,现货升水都保持强劲持续上升的势头。远铝生产比较稳定,IAI统计的日均产量维持在6.53每吨/天的水平。但是,国际市场也并没有表现出明显的供应紧张,库存是市场供需变化的最好体现。LME铝库存保持在70万吨以上水平(主要是亚洲库存增加引起,可能跟中国出口有一定关系),IAI生产商库存在3月份较大幅度减少(未锻轧铝从170.8万吨减少到159万吨)后,4月份再次回升(达到166.9万吨)。 图2:LME铝库存变化(万吨) 2、暂时缺少炒作题材在基本面不太支持,基本金属价格普遍回调的情况下,氧化铝供应量快速增加,原料供应不再是电解铝生产瓶颈;欧洲能源价格下跌(二氧化碳排放价格降低),远期生产成本上升有限;电力成本降低,铝价上涨使得西方大幅度减产的可能性降低。没有太好的炒作题材可能是铝价受到抑制的另外一个原因。 国内库存开始下降趋势? 图3:上海交易所铝每周库存 今年国内市场的变化整体比预期慢了一拍,消费的恢复一直到5月底6月初才逐渐表现出来。6月份以来,国内现货和期货市场走强势头进一步加强,对于此,有多种说法,包括,出口量增加,消费强劲,国内价格在20000元/吨附近消费购买兴趣增强。不管怎么说,一个事实是现货购买量增加,交易所库存减少。个人认为主要有以下三方面原因造成:1、短期来看,价位是一个比较关键的支撑。无论是从技术上,还是电解铝成本的支撑都是比较强的,因此,当价格下跌到这个水平的时候,消费商比较倾向于买入。2、最近两个月的消费体现。在3、4月份的时候,我们认为,消费市场会逐渐转好,带动库存减少,但是这样情况迟迟没有出现。直到5月底6月初,库存开始出现降低,认为仍然是前期消费的积累效果,而消费突然增加的可能性并不大。3、出口数量可能比想象中要多。4月份的原铝出口是7.98万吨,但是出口条件在5月份达到最好,并且加工手册出口大多在5月份结束,因此,估计5、6月份的原铝出口量将比较大。 图4:中国原铝和铝合金月度出口量 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000个项目好赚钱 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治疗帕金森已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |