食糖消费旺季日益临近 而糖价却出现下跌行情 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月05日 09:19 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

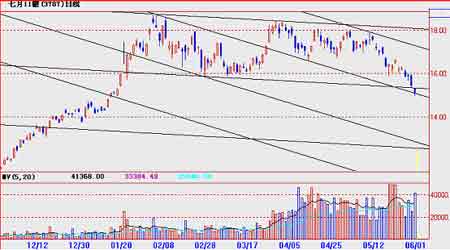

本文摘要: 食糖消费旺季日益临近而糖价却出现下跌,其中基本面上的原因在于权威机构预测2006/07年度全球食糖供应将出现增加,国际库存连续三年下跌的趋势将会终结。从全球商品市场的价格走势来看,经过近两三年的上涨,金属、原油也包括糖的价格累计涨幅巨大,目前开始进入回调阶段。国内期货糖价走势明显受到国际市场调整的影响,同时投放储备糖等政策性干预也层出不穷,最终确定了郑州糖市震荡下跌的行情主线。 本月郑州糖市表现为先强后弱。在月初国际糖价处于横盘整理的过程中,郑糖以703合约作为龙头出现上涨,大有弥补前期国内糖价深幅回调之后与国际价格差距扩大的意味,同时也为食糖消费旺季即将到来做好铺垫。但是国际市场风云突变,金属、能源等商品价格大幅下跌,纽约糖价也连续跌破17、16美分关口。国内期糖价格又回到前期整理区间,但场内持仓持续增加,多空分歧比较明显。 郑 州 白 糖 5 月 份 行 情(5.08-5.31)

一、 国储糖拍卖价格逐渐走高 5月23日和30日,国储继续通过拍卖的方式向市场投放了18.4万吨成品糖,平均成交价格分别为4876.28元不过出库要等到6月下旬至7月上旬。这两次拍卖过程与4月相似,开始时报价明显低于合理水平,经常出现4000元以下的价格,随后报价逐渐抬高向正常价位靠拢,尾市价格集中在高位区。到目前为止,今年共进行了六次国储糖拍卖,成交价格基本呈现逐渐走高的趋势,5月30日的拍卖平均价创新高,达到4876.28元。 国储至今已经向市场投放了55.2万吨食糖,5月中旬又通过邀标竞价方式加工了40万吨库存国家储备原糖和2006年进口古巴原糖。近日传闻这些食糖将以每月10万吨的速度分批投放。 2006年国储拍卖食糖一览表

国储糖拍卖确实起到了弥补国内食糖供需缺口的作用,但对于稳定糖价所发挥的作用不明显,特别是每次拍卖基本都出现低开高走的局面反映出市场和管理层存在某种博弈的行为。国际糖价在今年2月份以后持续整理为国内糖价保持稳定提供了宏观背景的支持,如果这种局面发生变化,那么国储继续抛糖的行为将产生涨时助涨、跌时助跌的作用。 二、国内食糖供需状况 1、食糖产量比上年有所减少 进入5月以来国内糖厂基本停榨,据中国糖业协会统计截至4月底全国共生产食糖863.9万吨,销售519.9万吨,分别低于去年同期的914.7万吨和608.7万吨。 2005年由于干旱影响,海南、广西等地区甘蔗出现减产,糖份也低于往年,开榨期普遍推迟,甘蔗糖产量783.2万吨,去年同期减少了71.2万吨;而甜菜糖增长较为明显,由去年的60.3万吨增长到80.7万吨。 据报道,广西、云南已经分别于5月15日和20日停榨,本榨季最终产糖量达到537.69万吨和141.26万吨,那么2005/06年全国食糖产量应达到880万吨左右,比上一年约减少90万吨。

2、1~4月进口食糖增加 根据海关最新统计显示,2006年4月我国食糖进口量为85831吨,比去年同期下降30.9%。1-4月进口总量为256054吨,其中累计进口巴西糖107925吨,进口韩国食糖35324吨,澳大利亚食糖25106吨,古巴糖23000吨。4月份中国出口食糖3865吨,1-4月累计出口59007吨,其中累计出口香港11361吨、印尼29039吨及日本4289吨。 2006年至今净进口食糖19.7万吨。由于国际糖价相对较高,对进口糖有抑制作用,预计下半年进口数量不会很大。 目前来看,国内食糖产量880万吨,净进口20万吨,国储已投放60万吨,去年商业工业库存30万吨,再加上国储宣称再投放的60万吨(其中准备先加工40万吨),供给总量达1050万吨。与预测的消费量1020万吨相比,今年国内食糖的供应完全能够满足消费的需求。如果再考虑到高糖价引起的对替代品需求的上升,食糖的消费量还可能会低于预期。 3、含糖食品的产量全面上涨 根据国家统计局对规模以上企业的统计, 2006年1~3月主要含糖食品的产量和增长幅度如下:糖果21.15万吨,同比增长35.53%;糕点12.88万吨,同比增长23.68%;饼干37.31万吨,同比增长20.11%;速冻米面食品39.83万吨,同比增长65.89%;乳制品381.15万吨,同比增长19.99%,其中液体乳333.49万吨,同比增长23.98%;罐头77.89万吨,同比增长9.24%;碳酸饮料202.77万吨,同比增长18%;果汁及果汁饮料195.32万吨,同比增长32.66%;冷冻饮品25.68万吨,同比增长45.07%。 随夏季消费旺季的到来,碳酸饮料、冷冻饮品的销售将迎来新高峰。 三、全球食糖供求状况 据报道,国际糖业组织(ISO)在近期的报告中调低了对全球05/06年度食糖供需缺口的预测值,由2月份时的222.5万吨减少到96.6万吨。原因是全球食糖产量的增幅超过消费的增长,今年巴西和印度的产量都有所增加,而中国的消费需求受高糖价抑制,进口需求减少。 其中,按照巴西农业部5月24日发布的预测数据,估计06-07制糖年(5月-4月)巴西的甘蔗产量将达到4.698亿吨的水平,其中4.234亿吨将用来生产食糖和酒精。初步估计06-07制糖年巴西的食糖产量将增长9.5%,从05-06制糖年的2,670万吨上升到2,920万吨,酒精产量将从05-06制糖年的170亿公升上升到178亿公升的水平。 日前,印度政府重新对05/06(2005.9-2006.10)榨季的产量进行了重新的预测,从之前的1817万吨增长到1910万吨,而04/05榨季的总产量为1297万吨。 美国农业部5月发布的世界食糖供需报告显示,预计2006/07年度全球食糖产量将达到1.49亿吨,稍高于2005/06年度的1.45亿吨。预计消费量为1.46亿吨,比上年度增加0.2亿吨。全球食糖库存将达到3092万吨,与2005年的3097万吨基本持平,连续三年库存大幅减少的局面将得到改变,推动国际糖价上涨的动力会减弱,预计全球食糖价格将进入高位震荡的阶段。 四、后市展望 经过两年来的持续上升,国际糖价在2006年初达到20年以来的历史高点,全球生产食糖的热情空前高涨,除欧盟调整产业政策将逐步缩减甜菜种植面积以外,巴西、印度、中国、古巴、美国等主要产糖国都扩大了糖料作物的种植面积,2006年全球食糖产量有望创出新高,期末库存将停止下降,食糖供不应求的局面会得到缓解,糖价连续上涨的趋势将发生改变。 另外,国际金属、原油价格一再刷新历史纪录也曾带动食糖价格走强,但5月中旬LME铜期货到达近8800美元/吨的高点后出现大幅回落,世界原油价格也在75美元/桶以上受到较大压力而开始调整,纽约原糖期货跟随走软,17美分、16美分相继失守,15美分能否产生有效支撑将经受考验。 还应注意到的是,北半球将要进入夏季,食糖消费高峰即将到来,此时糖价调整出现单边下跌的可能性不大,而震荡下行的几率较高,还可能在回调之后产生有相当力度的反弹行情。所以,要坚持波段性操作思路。 技术上来看,纽约11#糖7月合约如果在目前价位见底回升,那么长期看处于宽幅震荡之中(18~15美分);如果在15美分不能获得有效支撑继续下跌,那么自今年2月以来的整理走势会成为大双头形态,后市将进入阶段性熊市。 郑糖行情除了直接受纽约糖价走势的影响,还要受国储抛糖等政策性因素的干扰,后者一旦实施将对行情起到涨时助涨、跌时助跌的作用。 技术上看,如果在箱形整理的下沿能够得到有效支撑的话,那么价格将继续保持震荡走势直至向上下某一方向突破。还应注意到,在箱形整理区内存在头肩顶的形态,颈线已被向下突破,如果短期内反弹无力,在颈线位置遇阻回落的话,则中期整理形态会遭破坏,价格将继续向下寻求支撑。 北京中期 张向军 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 女人钱,怎么赚(图) |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |