研究:沪天胶连续缩量涨停 上涨势头难以阻挡 |

|---|

| http://finance.sina.com.cn 2006年05月31日 00:22 经易期货 |

|

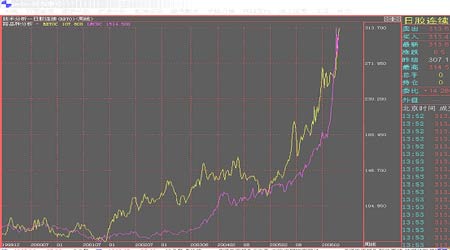

橡胶涨势难以阻挡 五一长假过后,上海橡胶价格走出了历史上罕见的飙升行情,单周涨幅都达到了3~4千元/吨,上周五(26日)沪胶继续缩量涨停,上涨势头难以阻挡。 从基本面上看,今年4月以来的这轮反季节上涨行情首先得益于国内旺盛需求的推动,1季度,全国经济实现了10%以上的增长速度,这是近些年来所不多见的两位数增幅。同期工业生产也呈现较快的增长局面,主要橡胶制品产量增速明显提高,特别是进入3月份后,全国汽车产销强劲增长,橡胶制品出口大幅增加,使得一度回落的各类橡胶消费需求再次转旺。据统计,1季度全国轮胎产量(含各种外胎,下同)9497万条,比去年同期增长17.6%,在橡胶价格高涨的背景下,这一增幅对需求旺盛来说是相当有说服力的。 另一方面,天胶供应出现了不小的问题。天胶生产主要集中在东南亚的泰国,印尼和马来西亚等国,从全球范围讲,具有集中生产,分散消费的特点。近期泰国和马来西亚的暴雨天气限制了橡胶的供应,国内去年9月底的那次破坏性巨大的飓风造成的影响延续今年,06年海南橡胶减产预计在10万吨以上。我国天然胶自给率已降至21%,大量依赖进口使得我国的天胶价格已经完全跟随橡胶价格波动。天然橡胶集中生产的的特点也就容易造成橡胶生产大国为追求利益最大化而控制橡胶供应和橡胶价格。泰国3#胶现货已报2615美元/吨,而泰三大中心市场3#成交稀少,每日在100吨左右,惜售倾向严重,而泰国南部一名持枪歹徒打死了一位穆斯林割胶者,人们将不敢外出割胶,南部叛乱不止,加上这样的天气,国际胶价在看涨气氛浓烈的情况下易涨难跌。 同时我们也应该看到,大幅飙升的天胶价格对轮胎生产企业的正常生产已经构成威胁,橡胶生产与消费的矛盾正进一步加剧,橡胶原料已成为制约我国橡胶工业发展的瓶颈,预计大幅上扬的天胶开始逐渐抑制需求的进一步增长,尤其是在国内,这一情况将比国际上更为明显,因国内天胶使用的绝对成本较高。国内当前2.7万元/吨的现货价折合3400美元/吨,而日本300日圆/公斤的现货价格仅折合2700美元/吨,增值税和关税较高使国内轮胎企业使用东南亚进口胶的成本远高于日本和美国的企业。国内用胶行业的发展将首先受到制约,国内橡胶价格将先于国际价格见顶。 理论上说,涨势中寻顶是极其危险的,在橡胶供需紧张的的状况没有因为价格大幅上涨而出现明显改变的情况下,橡胶的涨势将持续下去。技术上看,沪胶经历5月15日~23日一周多的旗形整理后24日开始突破上涨,上涨空间巨大,主力合约608的保守目标也将达到接近3万的位置。 比较胶和铜的涨势 对沪胶上涨目标的猜度我们或许可以借鉴铜的牛市上涨全过程。LME铜从2001年4季度“911”过后开始的牛市上涨中,直到今年5月上旬见顶8790美元(或许只是中线见顶),共上涨了6.5倍。国内天然橡胶从2001年底的6800元/吨算起到现在(2.9万元/吨)已经上涨4.2倍,远小于铜的涨幅(同步测量的话胶或许应上涨4.4万元/吨)。 铜的上涨原因中除了中国印度等新兴国家经济高速发展带动增量需求增大,基金炒作,国储铜事件等因素,还有一个最重要的原因就是对资源枯竭概念的炒作,铜矿品位下降,新矿开发困难,铜精矿开采成本增加,为追求利益最大化,铜生产商在铜价暴涨过程中控制投入成本反而降低供应,导致供不应求的矛盾激化。目前可再生资源的橡胶同样也遇到了类似的问题,。 天然橡胶虽然属于可再生资源,但扩大生产的周期较长,一般要5~8年。同时割胶多为手工方式,需要投入较大的劳动力。日前,国际橡胶研究机构IRSG预测,未来5-7年世界范围内天胶的供应紧张将继续加剧,2010预计供应短缺将增加至82万吨,预计2006年供应缺口将达到26万吨。随着树龄老化等原因IRSG预测未来5-7年,天胶树的种植面积将会减少,而这期间天胶供不应需的局面将会持续加剧。 下图是东京胶和LME铜的长线周收盘价的走势比较:(黄线是东京胶,红线是LME铜) 我们看到在趋势统一的基础上,铜有一个延伸快速拉升的“尾部”,这可能正是我们希望在胶上看到的。毕竟,和铜不同的是天气因素在很大程度上助推了天胶牛市的发展。 经易期货 冯征宇 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000元小店狂赚钱 |

| 韩国女装年利近100万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |