���������ڻ�����Ͷ�ʷ��� |

|---|

| http://finance.sina.com.cn 2006��05��29�� 00:49 ���˲ƾ� |

|

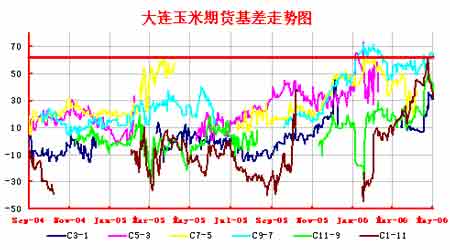

�������������ڻ�����Ͷ�ʷ���(����һ) ���������������ڷ��ս�С��������ɹۣ��ܵ�����Ͷ���ߵ���������ƪ��̸̸���������ڻ��������������⡣ ��������������Ҫ�ֳɿ���������������������Ʒ���������ַ���������������ָͨ��ͬһƷ�֡���ͬ�·�֮��ļ۲������ȡ����Ľ���ʽ������������ָͨ��ͬһƷ�֡���ͬ�г���ļ۲������ȡ����Ľ���ʽ����Ʒ��������ͨ�����Ʒ�ּ�ļ۲����ȡ����Ľ���ʽ���������Ǿ�����������ֱ���з����� ����һ�������ڻ��Ŀ������� ����(һ)�������������� �����������г��ϣ�Զ�ں�Լ�۸���ڽ��ں�Լ�۸����ǿ��Կ���������ں�Լ��Զ�ں�Լ���׳��������������������ڽ��������ѡ�������á��ֵ����гɱ����Լ��ʽ��ʱ��ɱ�(�����ж���ҵ������Ϣ����)�Ƚ��׳ɱ��Ĵ��ڣ�ֻ�е�Զ����Լ�Ļ�����ڸý��׳ɱ�ʱ���ף����Dzſ��Ի�����յ��������档 ����1�����������ɱ����� �������ڴ��������ڻ���Լ��1�¡�3�¡�5�¡�7�¡�9�¡�11�·ݺ�Լ������������Լ������������µ�ʱ�䡣�ٶ�����ͷ���ʽ�ʹ����Ϊ6���£�������ʽ�ʹ����Ϊ2���£����ʳɱ�Ϊ����5.85%���ڻ���˾��֤����ȡ����Ϊ10%������������Ϊ10Ԫ/�֣����Ҳ�������ֵ˰�ɱ������ں�Լ�������ɱ��������£� ��������ͷ�磺����һ�ֵ��ʽ�(��5��24��611��Լ���ڼ۸�Ϊ��)�� ����1440(Ԫ/��)*10(��/��)*10%(��֤����ȡ����)/10(��)��140Ԫ ��������һ�ֵ��ʽ�������һ�ִ����൱Ϊ140Ԫ ����������1440(Ԫ/��)*1�֣�1440Ԫ �����ʽ���Ϣ����֤��(140+140)*5.85%*6����/12���£�8Ԫ �����������1440*5.85%*2����/12���£�14Ԫ �������������ѣ�10(Ԫ/��)*2(��)/10(��)��2Ԫ �����ִ��Ѽ���ķѣ�0.6(Ԫ/����)*60��36(Ԫ/��) ����������ã�1(Ԫ/��)*2(��)��2(Ԫ/��) ����������ã�1(Ԫ/��) �����ܷ��ã�8+14+2+36+2+1��63(Ԫ/��) ����С� ����ͨ������ķ����ͼ���õ���������ں�Լ�Ļ������63Ԫ/��ʱ�����ǾͿ���������ں�Լ����Զ�ں�Լ�������������� ����2�����ں�Լ�������Ƶ���ʷ�ع� ����2004��9��22�գ������ڻ��ڴ�����Ʒ�������������У����չ��Ƶ���c501��c503��c505��c507��c509��c511��Լ����ĿǰΪֹ��c703��Լ�Ѿ�������һ��ʱ�䣬���Ǿͻع�һ�������ڻ��������������ں�Լ�Ļ������Ʊ仯����� ���� ������ͼ�������ڻ������������������ں�Լ�ڷǽ�����ʱ���ڵĻ�������ͼ��c3-1��ʾ����4�·ݡ���12�·�֮�䣬3�º�Լ��1�º�Լ�����̼۵IJ�ֵ���������c503-c501��c603-c601��c703-c701���������ơ� ��������ͼ�������ں�Լ�Ļ��������ά����-40��60֮�䲨��������63Ԫ/�ֵ�����dz��١�ֻ���ڽ������ʱ�������Լ�Ļ�����������63Ԫ/�֣������ǣ� c605��c603�Ļ����ڽ���2��7�������ﵽ��73Ԫ/�֣�c609��c607�Ļ���������2�·ݶ�����ά����63Ԫ/��֮�ϡ� ����С����ݴ��������ڻ����ں�Լ����ʷ��������ͼ�����Ƿ��ֻ����63Ԫ/�ֵ�����dz��٣�����ֻҪͶ�����ÿ�ն��̣�ż��Ҳ�Ჶ�������������������ᡣ �������������������������ڻ���Լ�������63Ԫ/��ʱ�����ǾͿ��Խ��������Զ�������������ף���������䵽63Ԫ/�����º�����Ż�����ƽ�֡�ͨ���������Ƶ���ʷͳ�ƣ����Ƿ����������յ���������dz��٣�����ֻҪͶ����ϸ�Ķ��̣����ֻ��ỹ�Ǵ��ڵġ� ������Ѷ |

| ������ҳ > �ƾ��ݺ� > �ڻ� > �л㰲��ר�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |