持仓分析报告:基金不断大量增持玉米小麦净多 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月23日 00:24 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

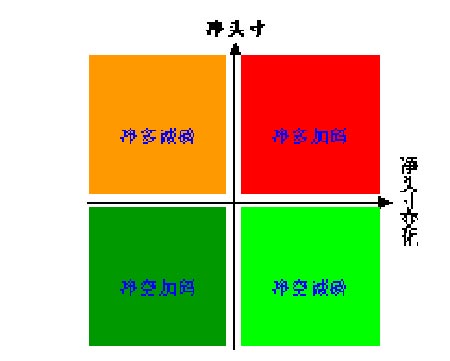

一、二维持仓分析法 1、基金对行情的影响力 经验与实证表明,基金对各商品期货品种的行情往往起到推波助澜的作用,是影响商品期货价格走势的主要因素之一。通过统计分析发现,基金的净多头寸与期货价格的走势高度相关。因此基金持仓分析成了研究期货价格的重要内容之一。 2、目前的基金持仓分析方法 目前大多数的持仓分析主要是通过表格或者时间序列图来展示基金持仓的动态变化,且基本上是针对一个品种来研究。然而,这种方法有一定的局限性,它不能横向比较基金对不同种类商品的操作动态,从而无法满足大资金客户对构造期货投资组合的需求。 3、基金二维持仓分析法的提出 2004年,国内期货市场新品种不断推出,品种的日益多样化使得大资金客户构造期货投资组合不但成为了可能,而且越来越迫切。现代金融理论告诉我们,“不要将鸡蛋放在一个篮子里”,要分散投资,从而分散风险、稳定收益。不同品种的期货价格波动往往是有差异的,如果您在帐户中买卖了几个不同的期货合约,一般情况下,每天您会发现并不是所有的头寸都盈利,但整个帐户总的来说是盈利的,这其实就是投资组合的优势。 构造期货投资组合,必须要解决三个问题:如何选择期货品种、如何针对不同品种制定相应的交易策略和如何配置可交易的资金。为解决前面两个问题,我们必须对不同品种的基金操作动态了如指掌。受股票基金如何选股及如何制定交易策略启发,笔者原创设计了一种可以横向比较不同品种的基金操作动态的持仓分析方法――基金二维持仓分析法。 4、基金二维持仓分析法的详细说明 分析基金持仓,一般主要关注两个数字:基金净头寸(=多头寸―空头寸)以及基金净头寸变化,这两个指标就基本可以刻画某品种的基金操作动态特征。为了便于直观比较各品种基金操作的动态特征,我们可以将基金操作动态特征值(基金净头寸,基金净头寸变化)投影到二维的“x-o-y”坐标系(图1(a))上,让y轴表示基金净头寸,x轴表示基金净头寸变化,坐标轴交叉点为原点0。这样意味着,y轴表示基金净头寸静态的状况,而x轴表示基金净头寸动态的状况,一动一静,全反映在同一个二维的坐标上,直观明了。在x轴上方的点,即y>0,表示基金持有净多单;在x轴下方的点,即y<0,表示基金持有净空单。在y轴右边的点,即x>0,表示净头寸在增加;在y轴左边的点,即x<0,表示净头寸在减少。综合起来看,如图1(b)所示,在第一象限(x>0,y>0)的点,表示基金净多加码;在第二象限(x<0,y>0)的点,表示基金净多减磅;在第三象限(x<0,y<0)的点,表示基金净空加码;在第四象限(x>0,y<0)的点,表示基金净空减磅。需要注意的是,在图1(b)中用暖色调表示净多,用冷色调表示净空,加码\减磅的数量对应于x轴的数值。 基金净头寸变化是指当周净头寸与上周相比的变化值,即当周基金净头寸减去上周基金净头寸。为了得到稳定的图表,我们分别取(基金净头寸,基金净头寸变化)的5周均值(MA5),然后投影到“x-o-y”坐标系上。 不同品种的持仓量一般不一样,有些甚至不在同一个数量级上,这会使得有些品种之间的基金净头寸及其变化没有可比性。因此,为了满足可比性,我们可以把绝对量全部换成相对量之后再进行比较,即用基金净头寸及其变化都分别除以该品种的总持仓。 图1 基金二维持仓分析法示意图

5、分析的商品子集 分析的商品子集均来自美国期货市场,根据我国期货市场的品种现状,暂时选择3大类14种商品作为我们的分析对象: 贵金属(2种):黄金、白银 工业品(6种):铜、原油、汽油、取暖油、天然气、白糖 农产品(6种):大豆、豆粕、豆油、玉米、小麦、棉花 二、最新基金动态(截至5月16日当周) 基金大量增持玉米、小麦净多 上周,因受大宗商品价格突然下跌的影响,美元指数小幅度反弹,回升至85.1。理论上,基金持有美元的偏好是由美元的预期收益决定的。如果基金在证券市场上的收益低于银行存款利率,基金将回收资金并转存于银行,从而得到无风险收益。另一方面,由于高油价带领着金属及农产品价格的上涨,加深了市场对通货膨胀的忧虑。最新的统计表明,四月份美国CPI指数和核心CPI指数分别上涨了0.6%和0.3%,均超出了市场预期。在大宗商品未来走势不明朗的情况下,通货膨胀压力将继续打压美元走势。 基金动态方面,截至5月16日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有10种商品的净多头寸和4种商品的净空头寸。从基金动态二维图可以看出,汽油、原糖、大豆、豆油、玉米和小麦处于净多加码状态;黄金、白银、原油和取暖油处于净多减磅状态;铜和豆粕处于净空加码状态;天然气和棉花处于净空减磅状态。从5周平均角度看,黄金、原油、汽油、豆油和玉米处于净多加码状态;白银、取暖油和原糖处于净多减码状态;铜处于净空加码状态;天然气、大豆、豆粕、小麦和棉花处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为8:6。基金净头寸绝对值变动最大的是玉米和小麦,分别增持净多头寸6.6万手和1.88万手。基金净头寸百分比变动最大的是玉米、小麦和棉花,净头寸变动占各自总持仓的比例分别是+5.0%、+3.9%和+6.3%。 上周,尽管金属期货出现大幅度回调,但农产品期货依旧表现良好。其中,玉米成为本周的亮点。从中远期来看,宏观因素和微观因素均支持玉米价格上行。 从宏观因素上看,供需情况有利于玉米价格的上升。美国农业部5月份玉米供需报告显示,2005-2006年度全球玉米产量同比下降4.5%,跌至6.8028亿吨,而玉米需求则由6.8535亿吨增加至7.1733亿吨,增幅达4.7%。全球玉米产量与需求之间的差额为3705万吨。尽管,上一年度的库存可以弥补这一差额,但库存的持续下降与需求的日益旺盛将使供需矛盾近一步加深,推动玉米价格上行。 对玉米的消费主要来源于饲料业和工业。首先,玉米是配制饲料的主要成份。2004-2005年度,因受禽流感的影响,饲料业出现短暂的低迷。然而,随着禽流感的影响逐渐减弱,饲料业也逐步复苏。根据USDA的统计,本年度全球玉米饲料需求量较上一年度增加0.5%,达4.7419亿吨。其次,玉米是工业原料的主要替代品之一。随着原油价格的上涨,越来越多的玉米将用于制作酒精。据统计,自2002年起用于酿造酒精的玉米消费量超过了用于加工淀粉的玉米消费量,成为了美国工业用玉米消费的主体。至2005年,美国用于酿造酒精的玉米总量达到总消费量的17%,预计至2006年底,这一比率将上升至20%。此外,美国已决定自2006年始,汽油生产商不再往汽油中添加甲基叔丁基醚(MTBE),这将使酒精的年消费量增加至47.5亿加仑,同时用于酿造酒精的玉米量将达到20亿蒲式耳/年,较2005年增加近25%。另一方面,随着原糖价格的上涨,淀粉糖作为原糖的替代品正在被广泛地使用。以玉米为原料的淀粉糖具有价格相对便宜和含糖量高的特点,在市场上很受欢迎。以我国为例,预计2006年国淀粉糖总产量将达到445万吨,同比增长约30%,。其中,玉米淀粉糖占淀粉糖总量的85%,产量达到378万吨,将消耗玉米约600万吨。 从微观因素上看,玉米的库存大幅度减少以及天气因素将影响玉米的供给。USDA在周五的供需报告里预测2006-2007年度全球玉米期末库存为9226万吨,同比减少了近30%。同时,北半球已经进入玉米的播种期,题材炒作的重点将转为天气因素。美国中西部近期可能出现霜冻天气。而我国境内,今年将出现北旱南涝的情况,这将对玉米的生长不利。在未来的一段时间里,一旦天气出现异常,玉米的走势将处于强势。 国内方面,今年玉米的产量预计为1.326亿吨,低于上年的1.345亿吨。此外,我国对玉米的需求与美国有着很大的区别。我国用于饲料的玉米占总玉米消费量的80%左右,用于深加工的玉米量仅为15%。因此,随着禽流感影响的减弱,农户开始补栏,后市对玉米饲料的需求将更加旺盛。从技术分析上看,玉米连续从周一开始反弹,在60日均线处受到较强的阻力。后市一旦玉米期货穿过60日均线,可以适当买入。 1、基金动态一览表

注:1、第2至第8列的单位是手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓; 3、净头寸变化=本周净头寸―上周净头寸,正负号的具体含义请参见图1(b); 4、净头寸%=(基金多仓―基金空仓)/总持仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓,该值的绝对值越大说明基金控盘能力越强; 5、净头寸变化%=本周净头寸%―上周净头寸%,正负号的具体含义请参见图1(b); 6、MA5表示相邻的左边一列的5周移动平均值; 7、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 |

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 06年精品赚钱项目揭密 |

| 韩国亲子装,年赚60万 |

| 暴富:千个项目任选! |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 99个精品项目(赚) |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |