�ֲַ������棺ԭ�ͻ���ͷ�紴��ʷ�¸� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��05��09�� 11:20 �������� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

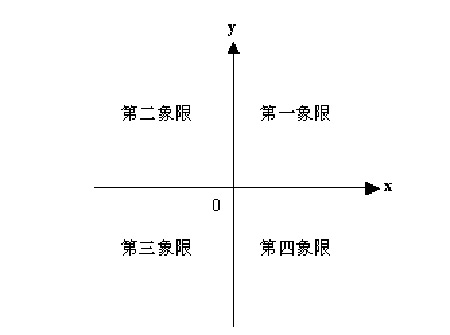

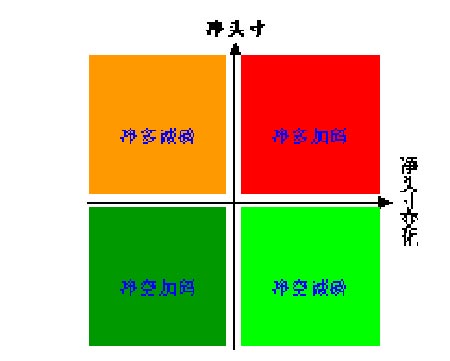

����һ����ά�ֲַ����� ����1������������Ӱ���� ����������ʵ֤����������Ը���Ʒ�ڻ�Ʒ�ֵ������������Ʋ����������ã���Ӱ����Ʒ�ڻ��۸����Ƶ���Ҫ����֮һ��ͨ��ͳ�Ʒ������֣�����ľ���ͷ�����ڻ��۸�����Ƹ߶���ء���˻���ֲַ��������о��ڻ��۸����Ҫ����֮һ�� ����2��Ŀǰ�Ļ���ֲַ������� ����Ŀǰ������ijֲַ�����Ҫ��ͨ���������ʱ������ͼ��չʾ����ֲֵĶ�̬�仯���һ����������һ��Ʒ�����о���Ȼ�������ַ�����һ���ľ����ԣ������ܺ���Ƚϻ���Բ�ͬ������Ʒ�IJ�����̬���Ӷ���������ʽ�ͻ��Թ����ڻ�Ͷ����ϵ����� ����3�������ά�ֲַ���������� ����2004�꣬�����ڻ��г���Ʒ�ֲ����Ƴ���Ʒ�ֵ����������ʹ�ô��ʽ�ͻ������ڻ�Ͷ���ϲ�����Ϊ�˿��ܣ�����Խ��Խ���С��ִ��������۸������ǣ�����Ҫ����������һ���������Ҫ��ɢͶ�ʣ��Ӷ���ɢ���ա��ȶ����档��ͬƷ�ֵ��ڻ��۸��������в���ģ���������ʻ��������˼�����ͬ���ڻ���Լ��һ������£�ÿ�����ᷢ�ֲ��������е�ͷ�綼ӯ�����������ʻ��ܵ���˵��ӯ���ģ�����ʵ����Ͷ����ϵ����ơ?lt;/p> ���������ڻ�Ͷ����ϣ�����Ҫ����������⣺���ѡ���ڻ�Ʒ�֡������Բ�ͬƷ���ƶ���Ӧ�Ľ��ײ��Ժ�������ÿɽ����ʽ�Ϊ���ǰ���������⣬���DZ���Բ�ͬƷ�ֵĻ��������̬����ָ�ơ�����Ʊ�������ѡ�ɼ�����ƶ����ײ�������������ԭ�������һ�ֿ��Ժ���Ƚϲ�ͬƷ�ֵĻ��������̬�ijֲַ����������������ά�ֲַ������� ����4�������ά�ֲַ���������ϸ˵�� ������������ֲ֣�һ����Ҫ��ע�������֣�����ͷ��(=��ͷ�硪��ͷ��)�Լ�����ͷ��仯��������ָ��ͻ������Կ̻�ijƷ�ֵĻ��������̬������Ϊ�˱���ֱ�۱Ƚϸ�Ʒ�ֻ�������Ķ�̬���������ǿ��Խ����������̬����ֵ(����ͷ�磬����ͷ��仯)ͶӰ����ά�ġ�x-o-y������ϵ(ͼ1(a))�ϣ���y���ʾ����ͷ�磬x���ʾ����ͷ��仯�������ύ���Ϊԭ��0��������ζ�ţ�y���ʾ����ͷ�羲̬��״������x���ʾ����ͷ�綯̬��״����һ��һ����ȫ��ӳ��ͬһ����ά�������ϣ�ֱ�����ˡ���x���Ϸ��ĵ㣬��y>0����ʾ������о������x���·��ĵ㣬��y<0����ʾ������о��յ�����y���ұߵĵ㣬��x>0,��ʾ��ͷ�������ӣ���y����ߵĵ㣬��x<0����ʾ��ͷ���ڼ��١��ۺ�����������ͼ1(b)��ʾ���ڵ�һ����(x>0��y>0)�ĵ㣬��ʾ������룻�ڵڶ�����(x<0��y>0)�ĵ㣬��ʾ����������ڵ�������(x<0��y<0)�ĵ㣬��ʾ���ռ��룻�ڵ�������(x>0��y<0)�ĵ㣬��ʾ���ռ�������Ҫע����ǣ���ͼ1(b)����ůɫ����ʾ���࣬����ɫ����ʾ���գ�����\������������Ӧ��x�����ֵ�� ��������ͷ��仯��ָ���ܾ�ͷ����������ȵı仯ֵ�������ܻ���ͷ���ȥ���ܻ���ͷ�硣Ϊ�˵õ��ȶ���ͼ�������Ƿֱ�ȡ(����ͷ�磬����ͷ��仯)��5�ܾ�ֵ(MA5)��Ȼ��ͶӰ����x-o-y������ϵ�ϡ� ������ͬƷ�ֵijֲ���һ�㲻һ������Щ��������ͬһ���������ϣ����ʹ����ЩƷ��֮��Ļ���ͷ�缰��仯û�пɱ��ԡ���ˣ�Ϊ������ɱ��ԣ����ǿ��Ѿ�����ȫ�����������֮���ٽ��бȽϣ����û���ͷ�缰��仯���ֱ���Ը�Ʒ�ֵ��ֲܳ֡� ����ͼ1 �����ά�ֲַ�����ʾ��ͼ ����

���� ����5����������Ʒ�Ӽ� ������������Ʒ�Ӽ������������ڻ��г��������ҹ��ڻ��г���Ʒ����״����ʱѡ��3����14����Ʒ��Ϊ���ǵķ������� ���������(2��)���ƽ𡢰��� ������ҵƷ(6��)��ͭ��ԭ�͡����͡�ȡů�͡���Ȼ�������� ����ũ��Ʒ(6��)�������ɡ����͡����ס�С���� �����������»���̬(����5��02�յ���) ����ԭ�ͻ���ͷ�紴��ʷ�¸� �������ܣ���Ԫָ��һ·�»�������������ʱ����85.14��Ϊ�������͵㡣��Ԫ�µ���ԭ�������㣺��һ����ǰ�ھ��е�G7������ͨ���˹��ڶ��������ҵ������ʵ���������ʹ�����һ��ҽ���ֵ��Ԥ�ڴ����ߣ�����ʾ��G7���Ŷ�������Ԫ��״�Ŀ϶����ڶ����й�ŷԪ���������·ݼ�Ϣ���Լ�����4�·�������ҵ������ѵ���Ϣ˫�ش������Ԫ���ƣ�ʹ������Ԫ��Ϊ�г�������������Ԫ�µ���ͬʱ����Ʒ�ڻ���Ϊ��ֵ���߱�Ͷ���ߴ�����������Ҳ��֮ӿ�룬�ƶ�������Ʒ�۸���ǡ� ��������̬���棬����5��2�յ��ܵ�CFTC�ֲ�������ʾ�������Ǹ��ٵ�14����Ʒ�У��������8����Ʒ�ľ���ͷ���6����Ʒ�ľ���ͷ�硣�ӻ���̬��άͼ���Կ������ƽ�ԭ�͡�ԭ�ǡ����ͺ����״��ھ������״̬�����������ͺ�ȡů�ʹ��ھ������״̬����Ȼ�����ھ��ռ���״̬��ͭ�������ɡ�С��������ھ��ռ���״̬����5��ƽ���Ƕȿ����ƽ�ԭ�͡����͡�ȡů�͡�ԭ�ǡ����ͺ����״��ھ������״̬���������ھ������״̬��ͭ��С��������ռ���״̬����Ȼ�����Ͷ��ɴ��ھ��ռ���״̬�� �����ӻ���̬һάͼ���Կ����������Ǹ��ٵ�14����Ʒ�У��������־���;���ͷ�����Ʒ����֮��Ϊ10��4������ͷ�����ֵ�䶯�����ǴͶ��ͣ��ֱ����־���ͷ��2.6���ֺ�2.2���֡�����ͷ��ٷֱȱ䶯�����ǰ������Ͷ��ͣ���ͷ��䶯ռ�����ֲֵܳı����ֱ���-4.3%��+7.2%��+9.3%�� �������ܣ�ԭ�ͼ۸�����70.15��Ԫ��Ͱ����ǰһ�����µ���1.73��Ԫ��Ȼ����������Ȼ����ԭ�ͺ��У���4��18�ջ����ֲܳ���ͻ��100����֮���ڲ������ܵ�ʱ�����������˽�10%��ͬʱ������ͷ��ﵽ9.4���֣�Ϊ��ʷ��ߵ㡣����֮������ԭ����Ҫ�ǻ��������������棺 �������ȣ������ͨ���������أ�ԭ�͵���ʵ�۸���ʵԶû�д���ʷ�¸ߡ����磬��������2005��Ϊ���Ĺ�ҵƷ�����۸�ָ��(PPI)������Ʒ�۸�ָ��(CPI)��������WTI��ʵ�ͼۣ���ʷ�ߵ㶼������1980�꣬�ֱ�Ϊ139��Ԫ��Ͱ��89��Ԫ��Ͱ����Ŀǰ���ͼ����ֻ������75��Ԫ��Ͱ�� ������Σ����羭���Ѿ���Ӧ�˸��ͼۡ�������һ��ԭ�ͼ۸������ǣ���������������ص�ͨ�����ͺ;��õ�˥�ˡ�Ȼ��������ԭ�ͼ۸�����Ƕ�ͨ�����͵�Ӱ�첢������Ϊ�����һ�����������ͨ����Ч���������ߣ��ȶ����ʱ��г����Ӷ�������ͨ�����͵��������ڱ����������6������������ָ���������Լ2.5%����������������ˮƽ����һ���棬��ԭ�ͼ۸������ͬʱ�����羭�ý������ƽ��������Ϊ4.5%������Ȥ���Ǵ��������������������й�ǡǡ��ԭ����������Ҫ�Ĺ��ҡ�����������չ���ͼ۾��к�ǿ�İ����ԡ�ͬʱ��Ҳ������������������Ԥ��ѹ����ʹ�ͼ��ܹ��Ȳ��������� �������ԭ�ͱ�������Ʒ�����������Ρ����õȺ�����ص�Ӱ�죬�����ڳ������ڱ����ͳ���ȫ����ԭ����������Ϊ7766��Ͱ����2005��������8362��Ͱ/�գ��������ȴ�7.6%����һ���棬����ԭ����Ҳ����������Ȼ��2002��2003��䣬��Ϊ��9.11�¼���������ս����Ӱ�죬ԭ�������������˹����������ǣ���2004����ԭ������������������������ƽ���ҹ����Դ��������ڹ���������ƽ���ͬʱ������Ҫ�������������������ҵ�ì��Ҳ��������һ���棬����˹Ϊ�˻ָ����մ���ĵ�λ����Խ��Խ��ش���Դ�⽻�ơ����������ؼ�����ԭ������DZ��Σ�����ƶ�ԭ�ͼ۸�������� �������ڷ��棬Ԥ��2006���ҹ�ʯ������������770��Ͱ������55%���Խ��ڡ���ˣ������ͼ۵����DZؽ���������ȼ���ͼ۸�����������⣬���ڳ�Ʒ�ͼ۸�Ĵ��������Ҳ������ȼ���ͼ۸�Ȼ��ֵ��ע����ǣ����ڳ�Ʒ�ͼ۸����ǵ�ԭ��ܶ࣬����Ͷ���ɷ�ռ�кܴ���ء�������������Ʒ���г�һֱ�����Ź�����۸ҵ�������ˣ�����ʯ��˾��������Ʒ�Ͷڻ��������ȵ���Ʒ�͵��ۺ��ٸ��������������ߣ����ֳ�Ʒ�ͱ���˽������������˽���ܹ����˫���������ڴ�����£���Ʒ�͵Ĺ����ؽ��ܵ����ص�Ӱ�죬�γ��м����о��档�ܴ�Ӱ�죬ȼ���ͼ۸�Ҳ�����ų�Ʒ�ͼ۸�ı䶯�������� ������֮���ڹ�����ԭ�ͼ۸���һ�������ǿռ䣬�ͼ۽����ڻ�����ƶ����ٴ��¸ߡ����ڵ�ȼ���ͼ۸�Ҳ���ڹ���ԭ�ͼ۸���ڳ�Ʒ�ͼ۸�Ĵ����½�һ�������� ����1������̬һ����

����ע��1����2����8�еĵ�λ���֣� ����2����ͷ��=�����֡�����ղ֣�����ֵΪ��ֵ��˵��������о���ͷ�磬Ϊ��ֵ˵��������о��ղ֣� ����3����ͷ��仯=���ܾ�ͷ�硪���ܾ�ͷ�磬�����ŵľ��庬����μ�ͼ1(b)�� ����4����ͷ��%=(�����֡�����ղ�)/�ֲ֣ܳ�����ֵΪ��ֵ��˵��������о���ͷ�磬Ϊ��ֵ˵��������о��ղ֣���ֵ�ľ���ֵԽ��˵�������������Խǿ�� ����5����ͷ��仯%=���ܾ�ͷ��%�����ܾ�ͷ��%�������ŵľ��庬����μ�ͼ1(b)�� ����6��MA5��ʾ���ڵ����һ�е�5������ƽ��ֵ�� ����7������̬һάͼ�Ͷ�άͼ�����ݾ������ϱ���Ӧ���У����²���˵���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > �й�����ר�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ�� �¾�20�� |

| ��������װ����60�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |