受现货价格虚高拖累 棉市人气低落开始漫漫跌途 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月06日 01:06 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、 行情回顾 进入2006年之后,郑州棉市经历了先涨后跌的走势。2005年底,在经过10中旬至12月初的回调之后,开始一轮恢复性上涨,2006年春节过后随其他品种快速上涨一道,郑棉在2月6日当天高开高走,创2005年以来的新高,郑棉指数最高上摸15750元,较去年末上涨了543元。但成交量已经较前期明显萎缩预示上涨行情难以持久。果然,8日开盘受前日外盘大幅下跌的影响跳空低开,技术上形成岛形反转走势,此后虽继续横盘几日,但在人气低落的气氛中终于向下破位,开始漫漫跌途。 这次下跌行情主要是受现货市场价格虚高的拖累,自2005年开秤收购以来,棉企过分渲染国内棉花缺口对棉价的拉动作用,收购价节节上涨,从最初的2.7元/斤涨到3元以上,皮棉价格也从13300元/吨升至14300元/吨以上。与棉企高涨的热情相比,纺织企业显得比较冷静,2003/04年棉价暴涨之后接着出现暴跌的往事还历历在目,另外2005年欧美制造贸易摩擦对中国出口的纺织品服装等采取特保限制,同时人民币进行汇率机制改革大幅升值,纺织品出口的形势日益严峻。在这种局面之下,纺织企业没有追高补充棉花库存,而是普遍采取随用随买的方式购棉。此外,国家管理部门适时发放了89.4万吨的WTO关税内配额和150万吨的滑准税配额,缓解了国内缺口论的压力。外棉对国产棉的价格优势和没有“三丝”问题困扰对纺织企业很有吸引力。 在现货销售不畅的情况下棉企把目光转移到了期货市场。由于期货市场素有题材炒做传统,期市价格有时与现货价格差距颇大,在2005年10、11月期间,期现价格差距(期货最近交割月合约与中国棉花价格指数对比)在400元左右,到了12月以后逐渐扩大到600~800元,2006年春节之后期货暴涨导致期现差价一度扩大到千元上,巨大的套利空间使得大量棉花源源不断地被注册成交易所仓单,2月初仓单实物已占期货总持仓的40%,这时虚高的价格难以继续维持,多头纷纷出逃,到3月下旬仓单实物已占期货总持仓近70%,这种局面相当罕见。持仓减少导致成交低迷,年初时场内尚有7万余手持仓,目前仅剩5万手,成交量萎缩到每天万手以下,基本回到2004年6月上市之初的水平,如果再考虑到彼时持仓量只有几千手,那么目前的交易状况更是令人担忧。 常言到物极必反,否极泰来。在连续下跌1300点之后,郑棉期货价格已经和现货价格相差无几,期棉市场开始止跌反弹。不过市场信心仍未得到恢复,成交量维持在很低的水平上。 年初以来,纽约棉市虽然也是先涨后跌,但比郑棉的表现更显稳重,到底是成熟市场!5月合约自53美分起步,2月6日到达58.6美分高点,一年来已形成沉重压力的59美分再次使得上涨行情在此终结,技术上已经出现四重顶。经过十几日的反复整理,56美分的支持终于告破,随后55、54、53美分等价位也相继失守,总体上成交量呈现萎缩趋势。3月下旬美棉主产区得州高原喜降春雨,使得土壤墒情非常有利于即将开始的棉花播种,但这场雨也浇灭了多头的热情,纽约期棉连跌三天,5月合约创下52.02美分的今年新低,临近一年以来在51~60美分形成的整理区的底部。希望总是在绝望中产生的,棉价连续下跌引来贸易商入市购买,同时受到良好出口数据支持,基金买盘也推动价格止跌反弹。 基金进出是导致美棉先涨后跌的直接原因,据纽约商品交易所(NYBOT)统计,1月初基金净多头率为21.4%,呈增长趋势。到1月下旬最高时已达到32.9%,进入2月则步入下降通道,投机净多头寸一路减少,到3月下旬已经转变为净空头,截止3月24日净空头率为1.3%。 二、基本面信息 1、USDA预测报告缩减消费,调高库存 基金进出造成棉价剧烈波动,而更深层的原因是全球棉花的巨大库存仍处于历史高位,但消费增长有限。据美国农业部(USDA)公布的全球供需预测报告显示,1~3月虽然逐渐调高了国际棉花产量和消费量,但前者增幅更大,特别是3月份大幅上调中国棉花库存使得国际库存达到1159.9万吨的历史高位(见表一)。库存充裕加重了市场人士对销售状况的担忧,棉价也就自然应声而落。 表一 本季度各月USDA预测报告数据调整 单位:万吨

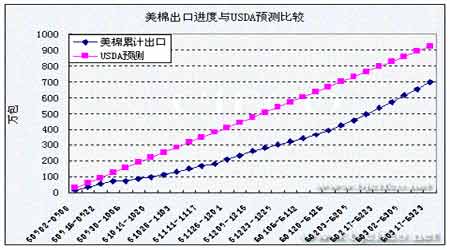

2、美棉装运能力决定出口速度 完成计划存在难度 在最新的美国农业部预测报告中计划2005/06年度出口美棉365.8万吨(见表一),按平均进度计算应每周装运约7万吨(32万包),但在2006年1月底之前的5个月中最高周装运量仍不足30万包(见图一),截止到3月23日共装运700万包(152万吨),而按计划应该装运925万包(201万吨),照此下去难以按时完成(见图二),不排除USDA在未来的月度报告中下调美棉出口数据从而增加期末库存的可能。 图一 图二 3、2006年中美棉花种植面积将有所扩大 2006年初国家发展和改革委员会价格监测中心对当前国内外棉花供求形势及价格变化趋势进行了分析,认为目前国内市场棉花购销价格均处于历史较高水平,预计2006年新棉上市后收购价格将与2005年基本持平,全国平均标准级棉花收购价格为每担640元左右,销售价格在每吨14000元左右,均比2004年提高20%左右,处于历史较高价位,农民种棉收益较上年明显增加,与近5年平均收益水平相当,预计将激发棉农扩大种棉面积的积极性。 据中国棉花信息网近日对国内主产棉省的种植意向调查显示,2006年全国植棉面积将比去年增加270万亩,预计达到7856万亩。其中新疆植棉面积基本稳定,预计为1750万亩;安徽和江苏分别为581万亩和560万亩,仅微增1.63%和1.4%;河南1213万亩,增3.3%;山东增幅略大,为1374万亩,增8.2%;河北900万亩,高于2005年的860万亩。由于春节过后棉价下跌,全国植棉意向面积较年初预测有所下降,但只要天公作美,今年棉花产量超过600万吨问题不大。 据美国农业部3月31日发布的2006年种植意向报告显示,今年预计棉花播种面积为1463.4万英亩(包括陆地棉和皮马棉),比2005年增加约44万英亩,增幅3%。此数据稍高于今年2月美国棉花协会(NCC)预计的1443.5万英亩,对市场有一定利空影响。 4、进口外棉的数量逐年增加 国产棉竞争力处于劣势 据海关统计,2005年1-12 月份,我国的棉花进口量为257 万吨,比去年同期的190万吨增长35.3%。 2006年1月份我国共进口棉花30.14万吨,环比下降13.27%,是去年同期的2.68倍。 2006年2月份我国的棉花进口量为32.22万吨,环比增长6.9%,同比增长3.57倍。2005年9月至2006年2月,我国的棉花进口量累计为171万吨。 根据以上数据可以算出,2005年平均每月进口21.4万吨外棉,2006年1~2月进口数量都超过30万吨,高于去年平均值近50%,如果配额充足的话今年进口棉将超过300万吨以上,国内棉花供需缺口将不复存在。 近年来进口棉在国内总供应量中所占比例越来越大(见表二),在满足纺织业需求的同时也对国产棉形成一定威胁。特别是进入2006年以后国内棉市低迷与进口棉交易活跃形成巨大反差,其中的原因一方面是外棉价格低廉,另外进口棉的三丝问题要好于国产棉,而后者对纺织企业的成品率有重要影响。据传闻1%和5%关税进口棉花配额的黑市价格已经炒到1520元和810元,如果进口印度棉、西非棉,包含配额价格在内仍低于国产同等级棉花200~400元,如果是进口美棉、澳棉则价格与国内基本持平。可见,关税并没有起到保护国内市场的作用,购买配额的企业也没有享受到低价的外棉,配额只具有象征性的意义。 表二 棉花进口配额和实际进口数量对比 万吨

5、纺织品出口表现平稳 配额炒做和人民币汇率升值有负面影响 2005年中国就纺织品贸易摩擦问题分别同欧美达成协议,对中国出口到上述国家和地区的部分纺织品实行配额限制。“中欧协议”和“中美协议”分别为中国纺织品未来几年的出口定下了8%-12.5%和10%-17%的年增幅。中国商务部也在出台相应管理办法,按企业出口业绩将协议的70%配额用以分配,另30%用作公开招标。 然而,由于近年来中国纺织行业产能增加很快,特别是2005年全球取消纺织品配额的预期更使国内相关企业蓄势待发,但欧美设限严重阻挠了中国纺织品出口的发展。在配额数量的限制下,很多配额不足的企业忧心忡忡,中介的热炒导致配额价居高不下,几乎所有类别的市场配额价都显著高于平均竞标价,据反映个别种类的市场价达到了均价的3-4倍多。比如棉制袜的中标价为12.61美元/打,配额中介报价为17.5美元/打。棉纱中标价为每千克 0.25美元,而市场价却是0.8美元。 出口配额的炒做扰乱了正常市场秩序,但毕竟只是部分企业受影响,但人民币汇率快速升值对所有出口企业都是一个考验。据统计,目前中国纺织品出口欧美地区的速度存在差异,以占有重要份额的设限产品为例,至今输美纺织品的清关率平均为7.6%(见表三),而出口到欧盟地区的清关率平均为11.7%(见表四)。这种差异同人民币对美元和欧元汇率的不同走势是相对应的(见图三),汇率不稳定使得纺织企业不敢签定长期订单,长此以往将使客户流失。据美国海关统计,到2006年2月印度已经连续三个月对美国纺织品出口的增幅超过了中国。 表三 中国纺织品输往美国通关率

截至3月29日 数据来源:美国海关 表四 中国纺织品输往欧盟清关率

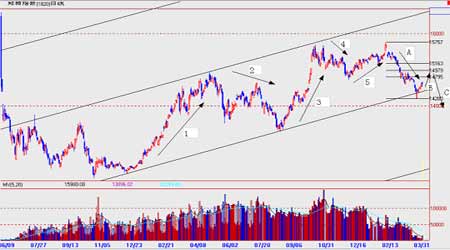

截至3月30日 数据来源:欧盟海关 图三 三、后市展望 2月以后郑棉期货价格大幅下跌并伴随明显减仓的根源在于期市价格远高于现货价格,而到3月下旬期货价格最低时期现价格已经基本重合,继续注册仓单在期市上抛售已经没有意义,期市会出现超跌反弹的回升行情。 不过,国内、国际棉花价格的差距依然较大,国内棉价高于国际价格约4000元左右(中国棉花价格指数与cotlookA指数对比),为1999年国内放开棉花价格之后的较高水平,所以郑棉中长期走势仍不乐观,14000元关口还有被跌破的可能。 从技术上看,郑棉指数下跌到长期上升通道下轨附近出现反弹。根据黄金分割位分析,此次反弹高度在14795元(0.382)、14979元(0.5)和15163元(0.618)三个价位之间的可能性较大。 长期来看,自2004年底开始的上升走势已经于今年2月到达高点,此后出现A浪调整,目前正处在B浪反弹,多单应在这个阶段逐渐了结,以回避今后出现的C浪下跌。 北京中期 张向军 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1.28万办厂年利100万 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 从此改变哮喘气管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |