֣�ݰ����ڻ�̽���� ���й�ע�������Ƕ�̬ |

|---|

| http://finance.sina.com.cn 2006��03��30�� 08:09 �д��ڻ� |

|

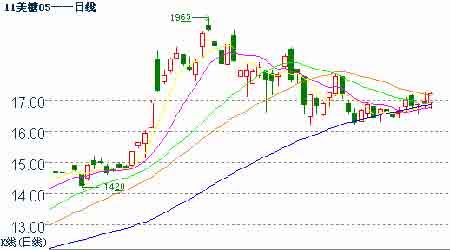

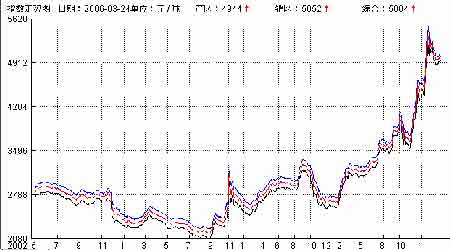

����һ������عˣ� ����ͼ1��NYBOT#11ԭ���ڻ�5�º�Լ��K������ ���� �������� ��������NYBOT#11ԭ���ڼۻ������С�����5 ����Ͷ������ó���н��滻������֮�£��ٴλع�17 ����һ��֮�ϡ�����ó���е�λ�������05/07��Լ֮��ļ۲Ͷ����������˲����������������ĩβ���ϳ����������Ϸ�ȱ�ڣ����ڼ�����һ16.41 ����/���͵������3��������ߵ㡣��������17.20���֣�ȫ����35 �㡣 ����ͼ2��ZCE- SR701��K������ ���� �������� ��������ZCE�����ڻ�̽����������Լ�����ֲ�ͬ�̶ȵ��Ƿ�������Զǿ��ֳ������֡� ������ǰ���������µ������г����ڷ������ܼӾ硣����SR701 ��������С���߱��գ������������4998 Ԫ/�֣�����һ��400�㣬�ֲַ������ɽ���Ծ�� ��������������ط����� ������������ ����1������������쫷�Ϯ�� �����ȴ�쫷�Larry ��һϮ���˰Ĵ����Ƕ��������������˱�ե������ʳ�Dz�������10%���ҡ���ʿ��������ֲũЭ��Ԥ�����쫷罫ʹʳ�Dz�������50 ��֣���ʧ��Լ2 ����Ԫ��25%��������𣬲��Ҹõ�����ե��ʱ�䱻�ӳ١� ����2��̩���������� ������ֹ3 ��19�գ�̩��05/06ե���ۼƲ���461.7544��֣���ȥ��ͬ�ڼ�����11%������ȥ������������㣬ҵ����ʿԤ��̩����ե���ĸ����ܲ���Ϊ4500�����4650���֮�䣬���ڹٷ�Ԥ�Ƶ�4249��ֵ�ˮƽ��04/05ե��̩��������ե�����ﵽ4782��֣�������519��֡� ����3���������������Ը� ������Ȼ06/07ե���������ϲ������ĸ�����������ٴ��µļ�¼��������5 �·�ȫ�濪ե֮ǰ���������ھƾ���Ӧ���ŵľ������Ըı䡣Ŀǰ�����ڹ��ʶ����ƾ������������൱��ʢ��Ϊ�˱�֤���ڹ�Ӧ�����������Ƴ��˳������ɵķ��ţ�����ȴ�����������ƾ��г��ı����� ����4��ó������֧�� ������Ͻ�һ����ͼ��������������Ϊ�ڼۼ���������16.50����һ�߸������ɼ�ʱ���ó�����̵�֧�š����Ż��������صĸ��ƣ�ǰ��ԭ���ڼ۵ײ��ѱ�̧�ߣ����г��ִ������Ŀ������Ѿ����� ����5������ԭ�ͼ۸���� ����6�������ֻ�ʱ��С������ ���������D�D�����ֻ��۸����С�����ߡ������ͻ�����С�������Dzɹ�Ϊ��������ɽ��Բ����Ծ�����ܳ��������Ǽۻ�����4950-4980 Ԫ֮���ǻ������ܺ��ڵ������ɹ��Ŀͻ��������࣬����ΪС���������βɹ����������ɹ��Խ�Ϊ�ټ��� �������ϨD�D���������Ǽ۳����ȵ����ǵ����飬�ܳ������µ������������ʼ�������������죬һ�ܵĴ�ʱ����г�����ɽ���ƫ�٣��ֳɽ��۸�����г����ۣ��۸��ǵ�����������ϡ� �������ϨD�D��������Դ���У����ű���ά��5000 Ԫ/�֣��г��м����У����е����м����������ۡ� �������������D�D�ܻ��������Ǽ�������ֻ�ů������һ������������ͣ��ԭ�ز����������Ŀ�ʼ���ܵ����������г���Ӱ�죬�����Ǽۿ�ʼ���������У����������ʱ���ȱ��ܳ��۸��Լ������50Ԫ���ҡ����Ǽۻ�ů��Ӱ���£��������г��ɽ�Ҳ��ת�ã�������������������������С�����ӡ� ���������������D�D�Ǽ������б䣬�г����������������¡� ����ͼ3�����ڸ����Ǽ��ۺ�ָ��ͼ ���� ����ע���������ۣ����ߣ� �����������ۣ����ߣ� �����ۺϾ��ۣ����ߡ� ������������ ����1�����̼����������Ի�����ط�ɢ�������Ͷ������ѹ���� ����2������������ԼSR701 ���ǿ��ָ�����ڳ����л�����ռӴ� ����3��SRB ���������� ����Ϊ��ƽ���г��۸����ӹ��������ڽ����1��5 �պ�16 ��,���ͷ���ί���Ⱥ���֯�����δ�����ɰ�ǵ�����������18.4��֡�����1 �·ݵĴ���������Ч�������á���������ִ�е�λ��һλ��������������ʾ���Ǽ�һ·���ǣ�������Ϊ�����Ǹ�����û����ЧͶ�ŵ��г������DZ��������dz����ߡ���ͳ�ƣ�����������75%���ϵ��DZ��dz���ȥ�ڻ�IJȡ���������ٽ����г������³������ٶȷ����б깫�潫���꾺�۷�ʽ�ӹ����ֿ����Ҵ���ԭ�Ǻ�2006 ����ڹŰ�ԭ�ǡ������ǵ�����������������ĿǰSRB ������������90.1������ң��˴ν��������Ľ���40 ���ԭ�ǣ�����20���ֱ�ӳ����б�ӹ�������������20 ��ֽ��ȴ��Űͽ����ǵ����ӹ����ӵ�ʱ�г��������Ͷ�š�Ԥ��������ǰ���������� ���������µ�����������ܷ�ʵ��Ԥ��Ч����������Ϊ�ܴ�̶�����ȻҪ��������ʵ��Ͷ�������Լ�ÿ��Ͷ��ʱ��������������������б仯���ɽ���Ϊ���ӣ��������Ƕ�ӹ�ע�� �����������ۣ� �������� ����Ͷ������ó���̽�����ж�������������������Ӿ硣�ڻ�����Ĺ�֮ǰ��������Ϊ�����Խ��������ָ�λ��֡� �������� �����ۺϹ���������ǵĽ������£� ����1�����ֳ��߿���۵㲻�䣻 ����2��ǰ�ڿ�ͷ�������е����ڼ��������ܻ��䣬���������һ���ķ������ܣ�����������Ŀǰ���ص���δ��λ�� ����3����Լ�����Զǿ������ԡ������ʽ�����Զ���Ʋֵļ�����SR701 ���ԣ�5800Ԫ/�֡�6100Ԫ/��ȱ��λ����ѹ��Լ��У�����ֻ��г���������������4700 һ�������ڶ��˫�����Ƚ��Ͽɵ�ǿ֧��λ�� �������ڹ�ע�ص�: �������� ����1��������ե������״���� ����2��ԭ�����ơ� �������� ����1������������ʱ�估������ ����2��������������������� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| �У�����Ԫ����ʲô�� |

| ���˴�������װǮ�� |

| СŮ�ӿ���50��30�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ����20�� |

| ������������ɣ� |

| ̫���ܿյ��ڵ�75%ͼ |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| 06�������������ף��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |