套利研究:天胶迁仓因素依存 价差缩小依旧维持 |

|---|

| http://finance.sina.com.cn 2006年03月28日 08:30 创元期货 |

|

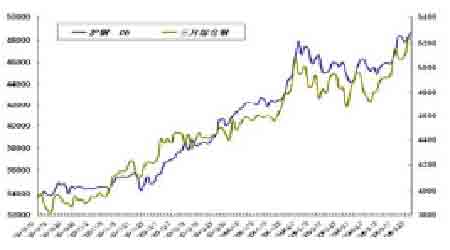

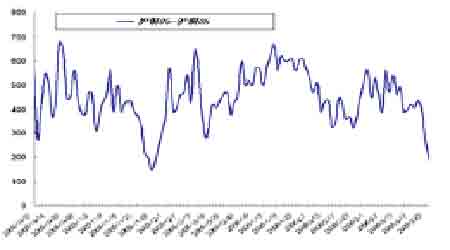

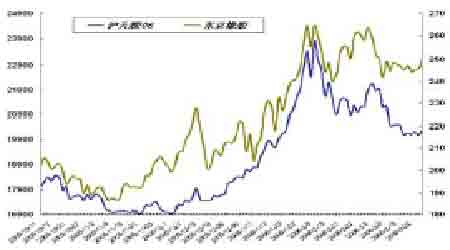

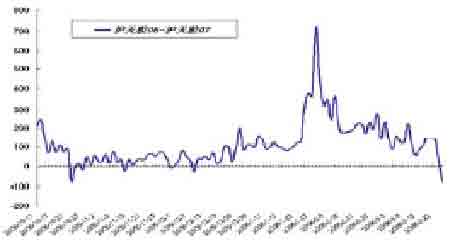

三月第四个交易周,商品市场消息相对贫乏。值得一提的是铜价在加息及罢工等事件刺激下,再创历史新高,国内多头迁仓不断,令远月合约承接前期强势;天胶市场受油价牵制,成交放大,并伴有主力合约大量减仓行为,令主力合约弱势;农产品方面,禽流感疫情反复,令市场观望气氛浓郁,大豆成交萎靡,令套利者本周不得不将买近抛远头寸获利了结;本周关注郑糖市场,价差缩小近300点,获利客观。 铜―多头迁仓继续,令价差缩小 本周,伦敦盘面在美国加息预期减弱以及墨西哥罢工事件因素带动下,于3月25日冲高至5281美金,再创新高。国内市场,3月20日,沪铜06合约跳空高开,开盘48280元,周五收报48720元,自周一出现的1540点的跳空缺口未能有效弥补,可见其强势。 就消息面而言,美国加息周期的结束,将促使建筑业的有效扩大,从而加大市场对铜消费量的预期;几乎同时,墨西哥报出罢工事件,供应忧虑立即浮出水面,并在今后的一段时间影响市场。在此环境下,国内需求依旧相对吃紧,而伴随国内消费预期的逐渐扩大,将加大刺激对外进口需求。 同时库存方面,LME显性库存连续两周出现递减,此数据连续刺激市场人士对供应缺口预期加大。国内期交所报铜舱单减少13356吨,可交割库存减少7097吨,消费扩大预期呈现。 调整近三个月的供需,其缺口再度出现的预期,将通过市场行为推高铜价。主力资金纷纷迁仓远月合约来为消费旺季囤积原材料,不失为明智之举,再此因素影响下,近月合约走弱,令价差缩小。 就本周上海沪铜盘面,伴随期价不断走高,迁仓迹象愈加明显,可见市场对于供应缺口的恐慌。 后势,市场参与者可关注消费变化,随着主力资金迁仓行为的结束,市场将焦点转移至消费面,随着消费缺口迹象的逐渐明朗化,将会令众多投机盘以及部芬贸易商涌入成本较低的近月合约,使近月合约走强,价差扩大。 总结:消费扩大的预期,加剧迁仓行为,令远月合约走强。后势,重点关注消费缺口消息面的变化,待持仓稳定,可适当留有买近抛远头寸。 天胶―迁仓因素依然存在,价差缩小依旧维持 天胶市经历了近17%的调整,目前有起稳态势,本周沪盘收于20285元。成交逐渐放缓,表现出浓郁观望态势。 天胶盘面本周特点:首先,成交放缓,此现象意味市场出现分歧,资金面的博弈压力令部分市场参与者离场观望;其次,有迹象表明迁仓行为本周表现愈演愈烈,显然部分资金对于目前天胶需求不旺。 在此环境下,本周沪天胶06与沪天胶07合约价差缩小225元,预计,随着目前消费不旺局面的维持,事态将惯性持续。 |

| 新浪首页 > 财经纵横 > 期货 > 创元期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |